下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇6月13日丨第十一届陆家嘴论坛在上海开幕,科创板正式宣布开板。证监会主席易会满主持科创板开板仪式。

新华视点报道称,短短200多天,从去年11月初的宣告到改革方案逐步清晰再到正式开板,中国资本市场迎来了一个全新板块。历史性时刻背后蕴含着改革者的魄力与努力,饱含着市场各方的盼望与期待,更折射着资本市场在中国经济转型过程中重任在肩。“试验田”或许免不了遇到“风风雨雨”,市场各方需理智包容、共同建设,让科创板改革行稳致远。

中共中央政治局委员、上海市委书记李强致欢迎辞时指出,科创板不是简单的增加一个板块,更重要的是市场制度的创新和成型,架起了金融资本与科创要素的通道,促进了金融中心和科创中心建设的联动发展。

国务院副总理刘鹤发表演讲时指出,科创板建设重中之重的是要着力做好两项工作。落实好以信息披露为核心的注册制改革。注册制实质含义是,把选择权交给市场。完善法制,提高违法成本,加大监管执法力度。要有透明严格可预期的法律和制度条件,要全面提高违法成本。

根据证监会发布的《实施意见》,科创板主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业,重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业。

根据板块定位和科创企业特点,科创板设置了多元包容的上市条件,允许符合科创板定位、尚未盈利或存在累计未弥补亏损的企业在科创板上市,允许符合相关要求的特殊股权结构企业和红筹企业在科创板上市。此外,科创板在交易机制、信息披露监管要求、退市制度、投资者适当性要求、发行承销流程等多个方面都与现行A股市场有所差异。

自2018年11月5日宣布启动以来,近220天时间,在上海证券交易所设立科创板并试点注册制的各项准备工作快速推进,配套规则、组织机构全面落万事俱备地;企业上市申请受理、审议工作有条不紊展开;技术通关测试也在有序进行,如今可谓万事俱备。

券商交易系统准备就绪,科创板股票发行承销业务规范公布

在近日,券商科创板交易等技术系统即将正式上线。据上交所官网发布《关于开展科创板技术通关测试的通知》指出,上交所联合中国结算上海分公司定于6月15日组织开展科创板技术通关测试。目前已对科创板行情系统、交易系统、清算系统等模块进行改造建设,并进行测试,确保系统功能正常。

同时,日前中国证券业协会(下称“中证协”)组织券商就《科创板首次公开发行股票承销业务规范》《科创板首次公开发行股票网下投资者管理细则》等相关规则进行了解读培训。

据券商培训资料,科创板发行股票代码为“688xxx”,发行CDR存托凭证代码为“689xxx”。科创板股票或存托凭证不安排选号,上交所发行承销管理部按发行方案审核通过顺序排号,逢4、13结尾可跳号。同时,科创板新增扩位证券简称,最多为8个汉字(16个字符)。

关于联合保荐,每家保荐机构均需要按照监管的规定进行跟投。举例而言,A、B两家保荐机构进行联合保荐,发行人发行规模最终为7亿元,则A、B的跟投比例均为5%。若可能涉及发行规模跨档,招股意向书和初步询价公告中可分情况进行披露。

科创板网下投资者分类与主板有所不同:

科创板A类投资者包括公募产品、社保基金、养老金、企业年金基金、保险资金,而主板A类投资者仅有公募、社保基金、养老基金。

科创板B类投资者包括合格境外机构投资者QFII,主板是企业年金、保险资金。

科创板C类投资者是私募基金等其他配售对象,主板是私募基金、QFII、自然人等,基金公司专户产品、保险机构资管计划、券商资管计划也是属于C类投资者。

科创板的承销保荐费用计算基础与主板存在差异,科创板因为最终发行价格不定,因而承销保荐费用不定。即便如此,保荐机构也需要对保荐承销费用进行测算,明确一个区间且进行披露。

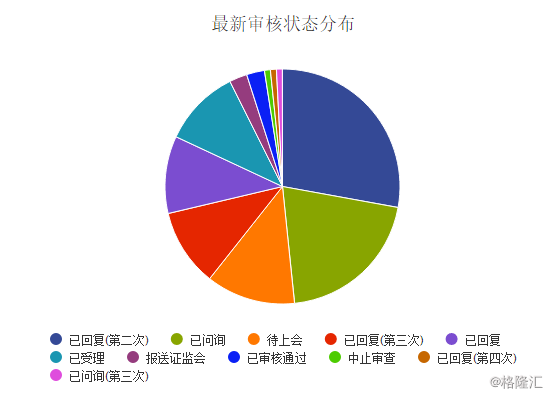

已有122家科创板企业获受理

截至6月12日,共有122家企业的科创板上市申请获得上交所受理。其中,先后有102家进入审核问询流程,21家通过问询的企业获准上会,其中6家企业已经过会。

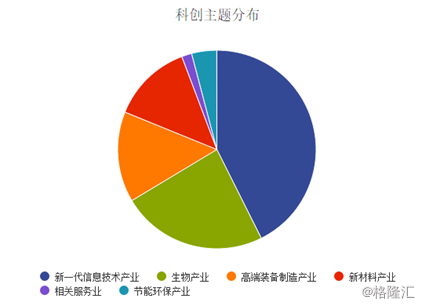

按科创板的主题分类,目前主要包括新一代信息技术产业、生物产业、高端装备制造产业、新材料产业、相关服务业和节能环保产业6大类别,目前其公司家数分别为52家、29家、18家、16家、2家和5家。新一代信息技术产业公司几乎占据一般数量,非常符合科创板的基本定位方向。

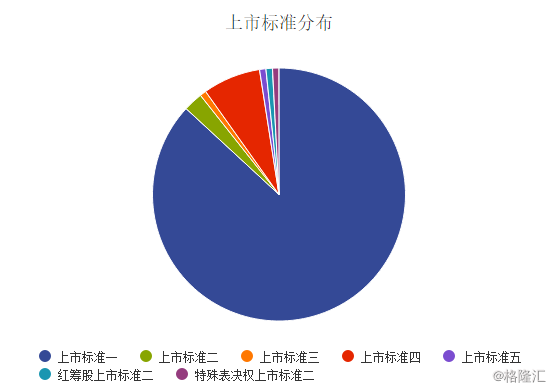

根据科创板的上市标准划分,绝大部分都以上市标准一来上市,共有106家,体量普遍较小;上市标准四的有9家,上市标准二的有3家。而特殊表决权上市标准二、上市标准三、红筹上市标准二以及上市标准五的各仅有一家,分别为主营为互联网云计算的优刻得科技股份有限公司、主营为高端装备制造业的苏州天准科技股份有限公司、主营为高端装备制造业的九号机器人有限公司以及主营为生物医药的苏州泽璟生物制药股份有限公司。

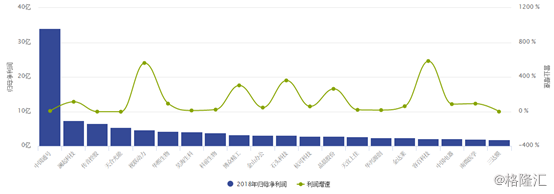

据wind数据,从营收来看,科创板122家公司2018年平均营收14.21亿。其中,中国通号营收最大为400.13亿,泽璟制药营收最小为0.01亿。2017年平均营收11.58亿。其中,中国通号营收最大为345.86亿。

从归母净利润来看,科创板122家公司2018年平均净利润1.29亿。其中,中国通号净利润最大为34.09亿,九号智能净利润最小为-17.99亿。2017年平均净利润0.98亿。其中,中国通号净利润最大为32.22亿,九号智能净利润最小为-6.27亿。

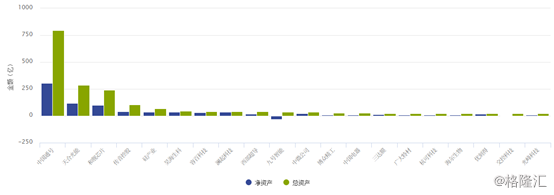

从资产来看,科创板122家公司2018年平均资产22.23亿。其中,中国通号资产最大为796.79亿,宝兰德资产最小为1.91亿。2017年平均资产18.52亿。其中,中国通号资产最大为612.45亿,连山科技资产最小为1.13亿。

从研发费用来看,科创板122家公司2018年平均研发费用0.93亿。其中,中国通号研发费用最大为13.8亿,洁特生物研发费用最小为0.09亿。

平均研发费用占比96.83%。有7家研发费用占比超过30%,其中,泽璟制药占比最高为10471.21%,木瓜移动占比最小为0.71%。

从研发人员来看,科创板122家公司2018年平均研发人员237.7人。其中,中国通号研发人员最多为3676人。

这批科创板获受理公司的平均研发人员占比30.94%,其中,有5家的研发人员占比超过80%,连山科技占比最高为84.05%。

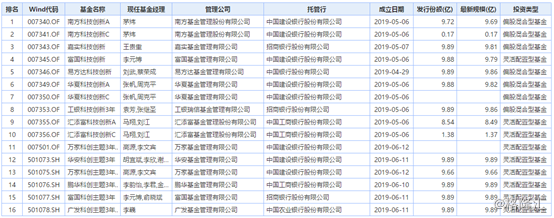

至于科创板公募资金的发行情况,截至6月12日,目前已有16家科创板基金发行,目前最新规模超过了118亿元。

券商机构普遍看好科创板预期

中信建投:当前我国居民资产配置主要集中在房地产和银行存款上,与发达国家相比股票和基金配置比例相对较低,科创板的设立有利于引导居民配置资金参与直接投资,改善居民资产配置结构。科创板+注册制的落地实施,将推动我国资本市场制度进一步完善,使定价机制更加市场化且高效率,长期资金参与科创板有利于引导理性价值投资,建立长期健康向好预期,同时实现全民财富保值增值。

太平洋证券:科创板对A股退市制度的影响:增量改革解决存量问题。从数据来看,A股市场从严退市的趋势已现。2018年年初以来,A股市场被暂停上市的企业12家,被终止上市的企业(包括完成终止上市公告的企业)共计10家。2018年最严退市新规落地后,从严退市渐成监管主基调。随着科创板的正式推出,科创板退市力度从严,退市效率大幅提升,将引领A股构建有效的退市制度。随着科创板完成三次全网测试、相关基金成立和头批上会企业,科创板在规则、系统、投资者和标的方面都基本做好了准备,落地之日渐行渐近,将成为近期资本市场最重要的催化剂。

招商证券:科创板行业选择聚焦于拥有硬科技、创新能力的高新技术行业,并且有一定固定资产积累,利润转化具有可持续性和增长潜力,我们认为带动最大的是可能是半导体,军民融合,人工智能之类。传统的科技类行业有望受益于估值提升,长期业绩的改善(融资成本的下降,财务费用优化),创投类企业有望受益于退出渠道的丰富。

从投资策略的角度来看,对A股上市公司来说,有两条思路可供参考:第一, A股上市参控股科创板企业,业绩将直接受益于科创板,相关A股影子股可能存在主题投资的机会。第二,除了A股上市公司参控股以外,科创板上市企业在A股市场存在可比公司的话,相应的可比上市公司估值有望受益于科创板对应标的估值的提升。