下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

为安踏、特步、阿迪达斯提供展架的舒华体育股份有限公司正谋求A股IPO。

作者 | 卧风凌

来源 | IPO那点事

数据支持 | 勾股大数据

体育用品市场是一片资本热衷之地,想象空间巨大。

2008年,中国体育产业规模大约在1700亿左右,2016年达到约1.7万亿,预计在2025年将达到7万亿的规模。

体育用品行业是体育产业的一个重要子行业。根据国家体育总局公布的数据显示,2011年至2017年,我国体育用品行业增加值逐年增加,年平均复合增长率14.08%,2017年达到3,247.20亿元,行业增速为13.38%。

1

健身器材龙头冲刺A股

说起安踏、361度、鸿星尔克、乔丹这些运动品牌,不得不提他们的诞生地,中国鞋都——晋江。

谈及命运,人们往往会引用闽南语歌:“三分天注定,七分靠打拼,爱拼才会赢”。

晋江位于福建省泉州市东南部,三面临海,是闽南金三角的核心,号称“世界的鞋都”,中国大部分的鞋子都是这里生产的,包括耐克、阿迪达斯等世界名牌也都是在这里代工生产的。2017年末,晋江当选中国工业百强县,实现地区生产总值1981.50亿元,是1978年的1336倍,晋江的快速发展诠释了晋江人民多年以来爱拼才有会赢的精神。

从显露雏形到沥尽黄沙的三十多年里,晋江的辉煌已不必赘言。

如今,约有50家晋江上市公司,无数晋江系运动品牌的上市,已经证明了资本市场对于体育制造业的极高接受度。

为安踏、特步、阿迪达斯提供展架的舒华体育股份有限公司正谋求A股IPO。

近日,其向证监会提交了首次公开发行股票招股说明书,拟发行不超过5,000万股,发行后公司股本总数不超过41,149.90万股,本次拟公开发行股票数量不超过发行后公司股本总数的12.1507%。拟募集资金5亿元,拟在上交所上市,保荐人为中信证券。

招股书显示,公司控股股东为舒华投资,本次发行前,舒华投资直接持有公司73.8546%的股份。公司实际控制人为张维建夫妻及其儿子,张维建直接持有公司4.6361%的股份,通过直接持有舒华投资95.00%的股权间接控制公司。

1996年,舒华体育由张维建成立于鞋都福建晋江。

2005年,舒华体育邀请到“跳水王子”田亮出任舒华品牌形象代言人。据报道,舒华体育为“同行业内首家聘请明星代言的企业”。

2007年,“舒华SHUA”品牌被国家工商总局认定为“中国驰名商标”。2014至2016年,舒华健身器材连续与两届奥运会结缘,先后入驻索契冬奥会、里约奥运会“中国之家”成为奥运会体育器材供应商。

2016年8月,舒华成功在新三板挂牌交易。2018年5月18日,舒华体育在新三板系统上发布了一则关于股票暂停转让的公告,并向中国证券监督管理委员会提交了首次公开发行A 股股票并上市的申请。

2

困于经销模式,增收不增利

近几年,舒华体育的业绩营收增长缓慢和净利下滑的趋势。

2016年,舒华体育营收10.63亿元,营业利润为1.69亿元,净利润为1.33亿元;2017年,舒华体育营收为11.3亿元,营业利润为1.73亿元,净利润为1.27亿元;2018年,舒华体育营收为11.8亿元,营业利润为1.59亿元,净利润为1.18亿元。2017年及2018年营收分别同比增长6.43%和4.44%。

舒华体育主营业务包括健身器材和展示架产品。

2016年至2018年,公司健身器材(室内健身器材、室外路径产品)和展示架业务合计占营业收入比例分别为98.92%、99.14%和98.75%。

展示架指商品展示道具,用于零售店铺商品的摆放展示,包括靠墙、挂具、中岛、展台等。

健身器材主要包括室内健身器材和室外路径产品两类,常见的健身器材包括跑步机、踏步机等。

在展架类产品上,舒华体育存在过度依赖安踏、特步、阿迪达斯等主要客户的问题。

2016年、2017年和2018年,公司展架业务收入分别为30,239.34万元、32,157.44万元和38,929.32万元,占主营业务收入的比例分别为28.75%、28.66%和33.35%;前三大客户合计占展架营业收入的比例约75%。

在健身器材上,舒华体育也受困于经销模式。

截至2018年末,公司在全国范围内共发展了244家经销商从事健身器材销售。

但由于公司无法完全监督控制经销商的行为,经销商任何经营活动的不利变化都有可能增加营销管理的难度,从而有可能对公司的产品销售、品牌形象产生不利影响,影响消费者的偏好和公司产品的正常销售。

同时,暴露出管控能力问题的舒华体育,其产品质量也被“点名”。据上海市质量技术监督局抽查结果显示,型号为SH-T5115I的智能电动跑步机在“电器安全”项目检测中被判定不合格。

随着公司业务发展和经营规模扩大,公司应收账款余额较高。

2016年末、2017年末和2018年末,公司应收账款账面价值分别为22,853.02万元、26,401.55万元和23,652.71万元,占流动资产的比例分别为32.22%、38.39%和36.22%。应收账款余额较高,一定程度增加了公司的坏账风险。

3

结 语

目前我国体育产业发展成效显著,年度增加值已超过GDP总量的1%,但与发达国家的体育产业相比,该比例仍然偏低,我国体育产业的发展仍具有较大空间。

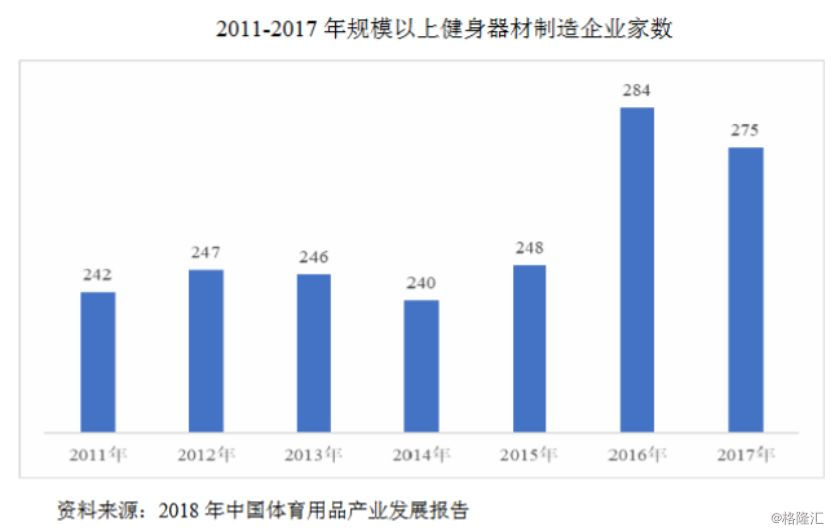

根据2018年中国体育用品产业发展报告的统计数据,到2017年,我国规模以上健身器材制造企业数量已达275家。

从竞争格局上,爱康(ICON Health &Fitness)、力健(Life Fitness)、必确(Precor)、泰诺健(Technogym)等品牌占据全球较高的市场份额,在国内主要争夺中高端市场。国内知名健身器材品牌主要为舒华、乔山(中国台湾)、英派斯、澳瑞特和好家庭等。

产品的研发设计能力是保证企业核心竞争优势及持续盈利能力的关键。舒华体育招股书披露,公司仅拥有2项发明专利,远低于其他竞争者。

虽然舒华体育近些年逐步加大研发投入,但是直到2017年才刚刚突破营业收入的1%。

对于本次发行募集资金,3亿元用于二期生产基地建设项目,9566.67万元用于研发中心建设项目,5541.93万元用于信息化建设项目,5000万元用于补充流动资金项目。

未来,舒华体育如想谋求更大发展,还需加强品牌管理,并进一步拓展市场、强化研发。

宝地出身的舒华体育,能否成功通过IPO呢?

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。