下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 秦泰

来源:申万宏源宏观

数据点评

本期投资提示:

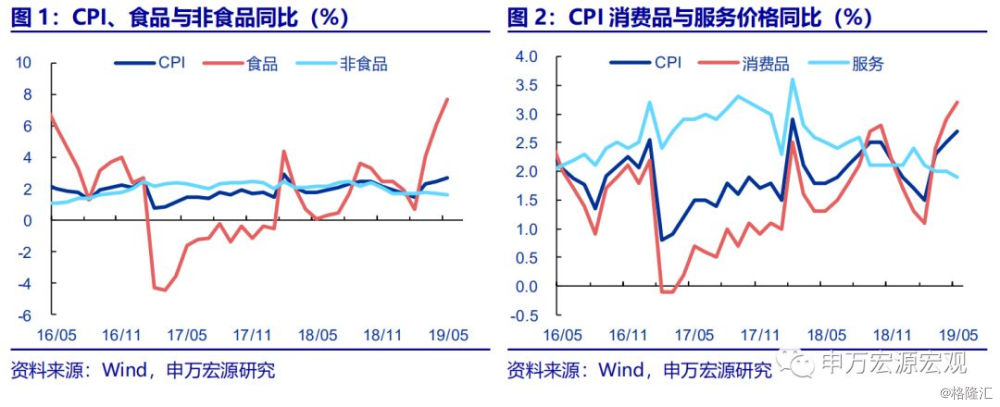

5月CPI同比2.7%,略高于我们此前预期(2.6%);PPI同比小幅回落至0.6%符合预期。鲜果、蛋类超季节性上涨推升食品CPI,而猪肉涨势暂缓;另一方面,成品油涨幅有限、房租持续偏弱、增值税减税逐步向工业制成品传导形成对冲,整体符合我们预测的分化结构。而高基数与钢价涨幅放缓,拖累PPI同比增速回落。

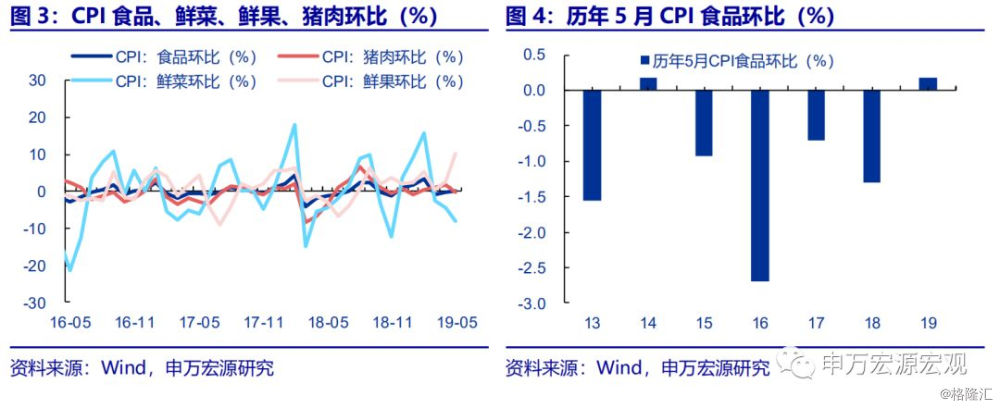

食品:鲜果、蛋类走强但可持续性较弱,猪肉需求不强环比下滑。5月食品环比0.2%,同比受低基数影响上行1.6个百分点至7.7%。推升5月食品CPI的并非猪肉,而是涨幅大超季节性的鲜果(环涨10.1%)和蛋类(环涨6.4%)。但鲜果价格二季度走高主要受前期天气环境变化冲击供给的影响,后续可持续性不强;同时蛋类生产周期较短,超季节性涨幅亦难持续。而肉类中,猪肉环比(-0.3%)3个月以来首度低于季节性,而牛羊肉环比涨幅仍然稳定,或显示非洲猪瘟对猪肉需求产生的负面影响正在显现,且总体肉类需求具有一定弹性,并未推升牛羊肉价格。

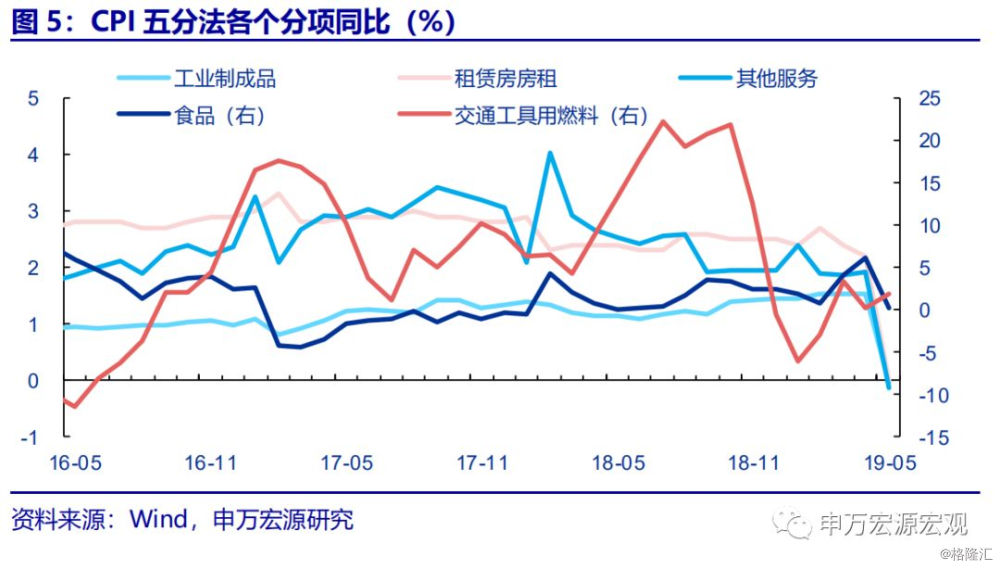

工业制成品:增值税减税开始传导为部分工业制成品降价,油价涨幅有限6月将再度下跌。工业制成品价格整体对5月CPI形成对冲。其中,增值税减税开始逐步传导为部分工业制成品降价,5月工业制成品环比(-0.06%)小幅转负并显著低于季节性,同比则下行0.2个百分点至1.3%。交通工具燃料受4月油价强劲的滞后影响,环涨1.9%,但涨幅略低于我们此前的预期。展望后续月份,预计增值税结构性减税仍将持续向工业制成品价格传导,而5月下旬以来原油价格大跌也将传导至6月的成品油之中,持续对冲食品涨幅。

服务:整体供给充足,房租持续走弱,交通、旅游等涨幅亦低于预期。5月服务环比-0.1%低于季节性,同比1.9%较前值回落0.1个百分点。其中,租赁房房租环比持平于0年初至今持续走弱,同比再刷新4年新低至2.1%。其他服务环比-0.13%同样偏低,显示五一假期返程并未过度集中,交通、旅游费用仍较为合理。其中飞机票环比下滑幅度高达6.5%。综合来看,服务供给整体充足。

PPI:基数走高,钢价上涨放缓带动5月PPI同比回落至0.6%。5月PPI环比涨幅回落至0.2%,叠加基数走高,同比回落0.3个百分点至0.6%。其中,生产资料环涨0.2%、生活资料环涨0.1%。影响PPI的两条价格主线中,石油化工产业链中,石油和天然气开采(4.2%)、石油加工(1.8%)环比涨幅小幅扩大,化学纤维(-1.3%)环比转跌;煤炭冶金产业链中,煤炭开采和洗选(0.7%)涨幅扩大,而黑色金属冶炼(0.8%)涨幅收窄。

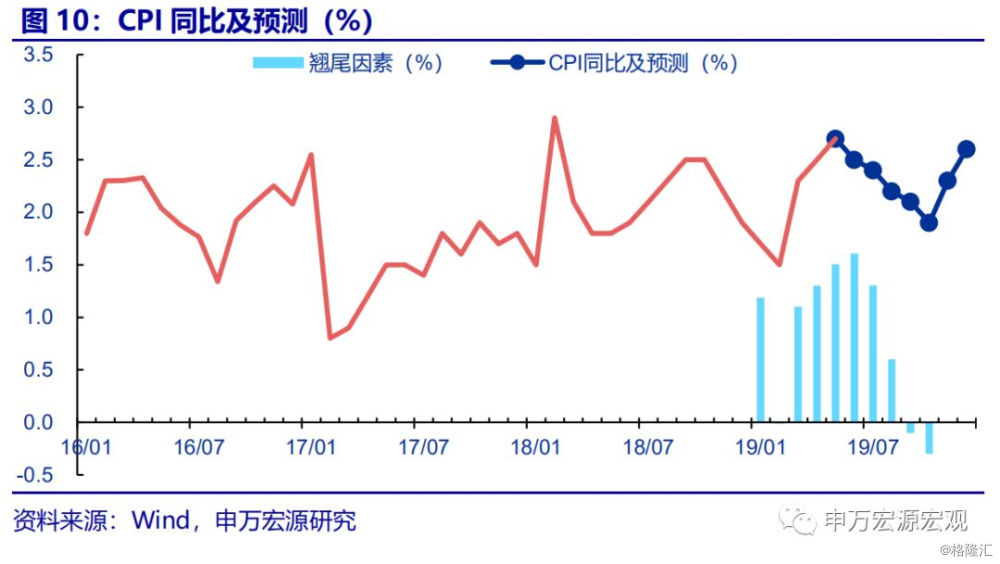

5月CPI上行主要由鲜果、蛋类等食品分项所推动,而猪肉涨势暂歇、成品油涨幅较小,增值税减税开始抑制工业制成品价格涨幅,租赁房房租和其他服务供给充足,涨幅亦连续低于季节性。展望后续月份,鲜果、蛋类供给周期和天气情况变化显示这两项大幅上涨不具备可持续性,非洲猪瘟亦影响猪肉需求,维持零售猪肉价格涨幅显著小于生猪的判断;而增值税结构性减税向高端可选消费品价格的持续传导、原油价格大跌拖累6月成品油价格下降、以及服务价格持续缺乏上行动力,均显示6月起CPI同比或将迎来持续数月的回落期。预计6月CPI同比2.4%-2.5%,至10月可能降至2.0%以下。维持全年CPI同比均值2.1%-2.2%的判断不变,通胀不会对货币政策形成直接影响。

PPI方面,美油持续增产或激发OPEC+维持全球市场供给份额的动机,预计全球原油价格低位徘徊,同时增值税结构性减税并不直接影响PPI,预计6月PPI同比0.2%,后续月份PPI同比或将逐步小幅回落直至10月。

正文

5月CPI同比2.7%,略高于我们此前预期(2.6%);PPI同比小幅回落至0.6%符合预期。鲜果、蛋类超季节性上涨推升食品CPI,而猪肉涨势暂缓;另一方面,成品油涨幅有限、房租持续偏弱、增值税减税逐步向工业制成品传导形成对冲,整体符合我们预测的分化结构。而高基数与钢价涨幅放缓,拖累PPI同比增速回落。

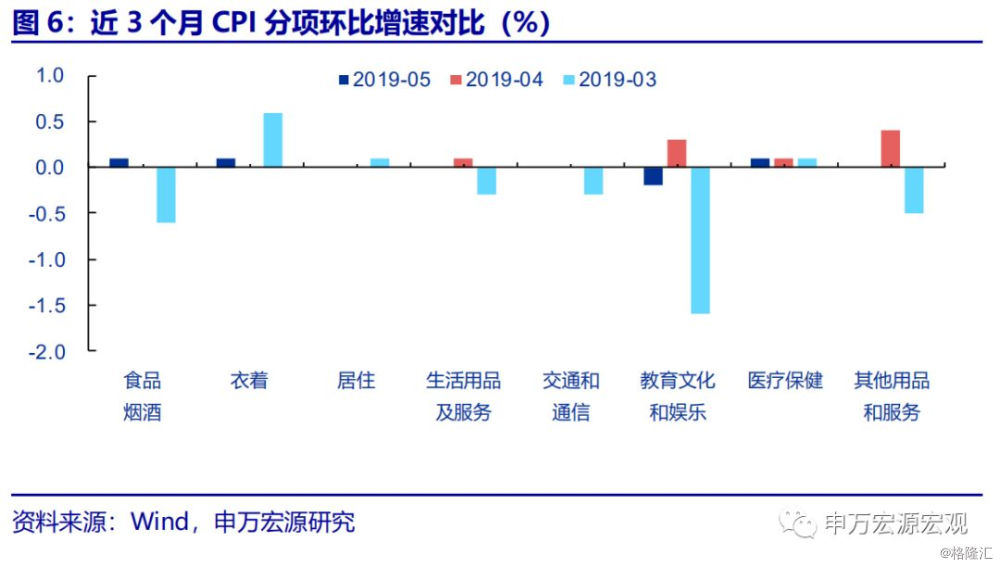

一、食品:鲜果、蛋类走强但可持续性较弱,猪肉需求不强环比下滑。

5月食品环比0.2%,同比受低基数影响上行1.6个百分点至7.7%。推升5月食品CPI的并非猪肉,而是涨幅大超季节性的鲜果(环涨10.1%)和蛋类(环涨6.4%)。但鲜果价格二季度走高主要受前期天气环境变化冲击供给的影响,后续可持续性不强;同时蛋类生产周期较短,超季节性涨幅亦难持续。而肉类中,猪肉环比(-0.3%)3个月以来首度低于季节性,而牛羊肉环比涨幅仍然稳定,或显示非洲猪瘟对猪肉需求产生的负面影响正在显现,且总体肉类需求具有一定弹性,并未推升牛羊肉价格。

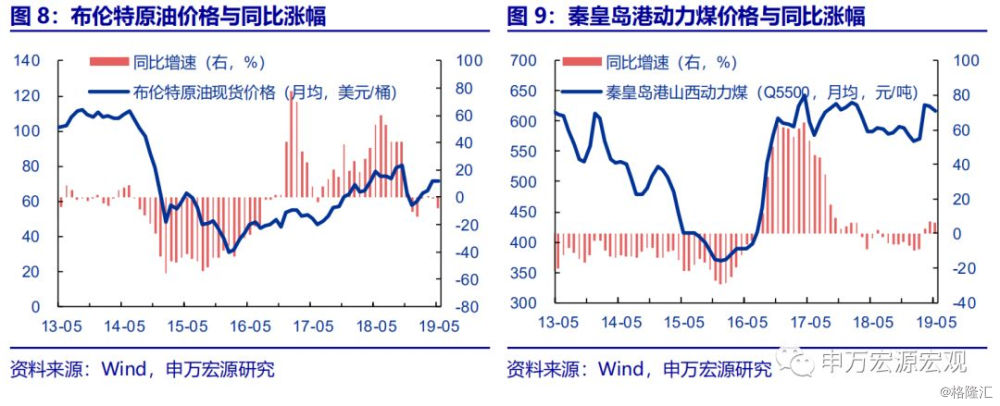

二、工业制成品:增值税减税开始传导为部分工业制成品降价,油价涨幅有限6月将再度下跌。

工业制成品价格整体对5月CPI形成对冲。其中,增值税减税开始逐步传导为部分工业制成品降价,5月工业制成品环比(-0.06%)小幅转负并显著低于季节性,同比则下行0.2个百分点至1.3%。交通工具燃料受4月油价强劲的滞后影响,环涨1.9%,但涨幅略低于我们此前的预期。展望后续月份,预计增值税结构性减税仍将持续向工业制成品价格传导,而5月下旬以来原油价格大跌也将传导至6月的成品油之中,持续对冲食品涨幅。

三、服务:整体供给充足,房租持续走弱,交通、旅游等涨幅亦低于预期。

5月服务环比-0.1%低于季节性,同比1.9%较前值回落0.1个百分点。其中,租赁房房租环比持平于0年初至今持续走弱,同比再刷新4年新低至2.1%。其他服务环比-0.13%同样偏低,显示五一假期返程并未过度集中,交通、旅游费用仍较为合理。其中飞机票环比下滑幅度高达6.5%。综合来看,服务供给整体充足。

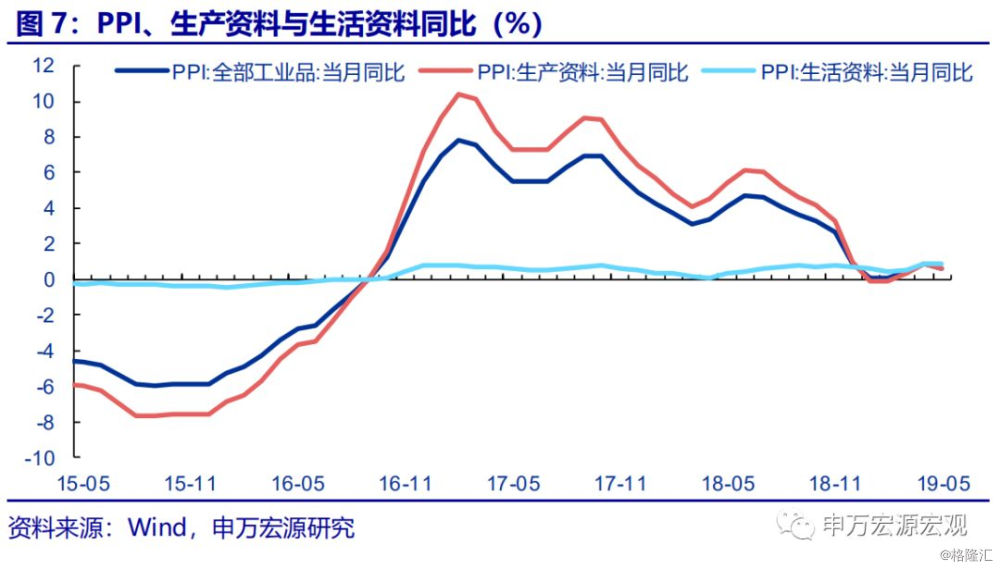

四、PPI:基数走高,钢价上涨放缓带动5月PPI同比回落至0.6%。

5月PPI环比涨幅回落至0.2%,叠加基数走高,同比回落0.3个百分点至0.6%。其中,生产资料环涨0.2%、生活资料环涨0.1%。影响PPI的两条价格主线中,石油化工产业链中,石油和天然气开采(4.2%)、石油加工(1.8%)环比涨幅小幅扩大,化学纤维(-1.3%)环比转跌;煤炭冶金产业链中,煤炭开采和洗选(0.7%)涨幅扩大,而黑色金属冶炼(0.8%)涨幅收窄。

五、5月CPI上行主要由鲜果、蛋类等食品分项所推动,而猪肉涨势暂歇、成品油涨幅较小,增值税减税开始抑制工业制成品价格涨幅,租赁房房租和其他服务供给充足,涨幅亦连续低于季节性。

展望后续月份,鲜果、蛋类供给周期和天气情况变化显示这两项大幅上涨不具备可持续性,非洲猪瘟亦影响猪肉需求,维持零售猪肉价格涨幅显著小于生猪的判断;而增值税结构性减税向高端可选消费品价格的持续传导、原油价格大跌拖累6月成品油价格下降、以及服务价格持续缺乏上行动力,均显示6月起CPI同比或将迎来持续数月的回落期。预计6月CPI同比2.4%-2.5%,至10月可能降至2.0%以下。维持全年CPI同比均值2.1%-2.2%的判断不变,通胀不会对货币政策形成直接影响。

PPI方面,美油持续增产或激发OPEC+维持全球市场供给份额的动机,预计全球原油价格低位徘徊,同时增值税结构性减税并不直接影响PPI,预计6月PPI同比0.2%,后续月份PPI同比或将逐步小幅回落直至10月。