下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

继昨日大涨之后,沪指今日呈现窄幅震荡的休整态势,虽然没能连续上攻,但沪指昨日已经突破短期的压力,短线上做出休整属于正常现象,目前来看,走势依然十分健康。

中泰证券计算机行业首席分析师谢春生在进门财经路演时也谈到昨日盘面非常漂亮,计算机行业表现也较为强势,未来依然看好计算机行业相关题材,同时提到要关注内外部环境的边际变化,投资才能做到心中有数。

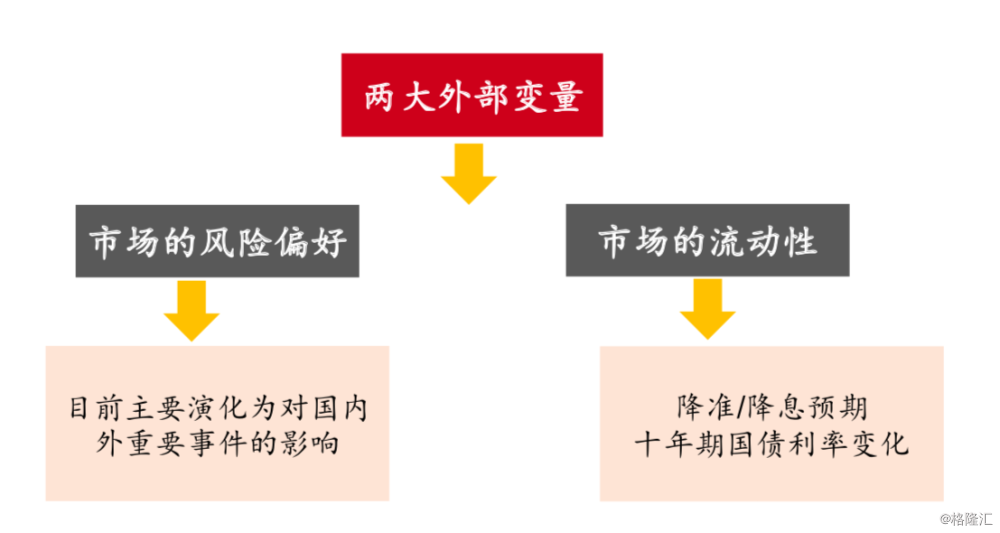

一、风险偏好与流动性变化

我们我先看下市场的两大外部变量的边际变化。两大外部变量:市场的风险偏好和市场的流动性。

虽然每个行业细分领域的行情,可能都会受这个两个变量的影响。但计算机行业对这这两个变量影响最为明显。

当国债利率降低时,流动性边际宽松;当利率提升时,流动性边际收紧。

2007-2014年,计算机行业的走势与10年期国债利率并没有体现出一定的负相关性;2015年下半年-2019年,计算机行业指数与10年期国债利率表现出一定的负相关性。即2015年之后,计算机指数与市场流动性具有某些正相关性。

从本质来看,A股计算机行业企业解决的是行业信息化问题。

从宽泛角度看,计算机行业是IT技术周期与垂直领域产业周期相互交叉、相互作用。

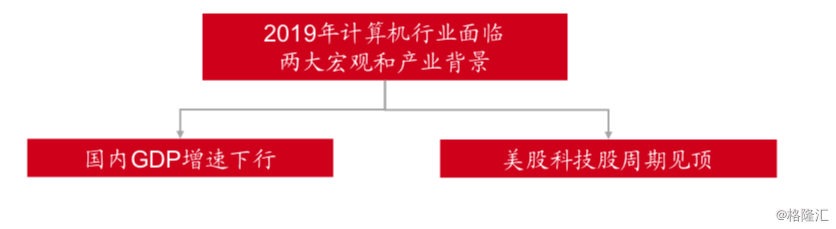

基于此,在我们具体研究计算机行业本身之前,先分析计算机行业所处的宏观经济背景和全球科技周期背景。

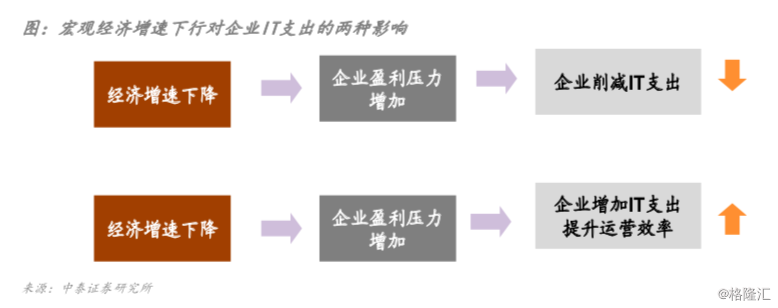

背景一:国内GDP增速下行

宏观经济增速下行对企业IT支出的两种影响:

第一种传导机制:01宏观经济增速下行时,企02业盈利压力变大,企业的第一反应就是缩减支出,减少费用,降低IT支出。

第二种传导机制:

宏观经济增速下降,企业盈利压力变大,企业对提升运营效率的意愿增强,因此会通过购置IT设备和系统,来替代可能存在的冗余员工。

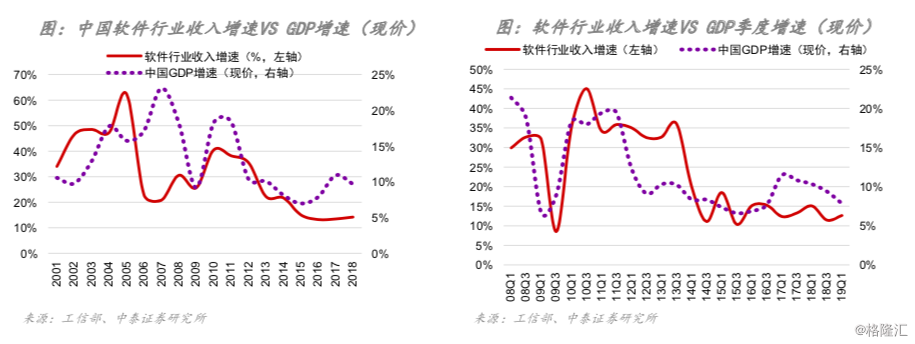

软件行业收入增速与GDP增速

2008年以后软件行业收入增速与GDP增速存在一定的正相关性。从增速变化的时间点来看,GDP增速领先于软件行业收入增速。国内的软件行业存在一定的后周期属性。

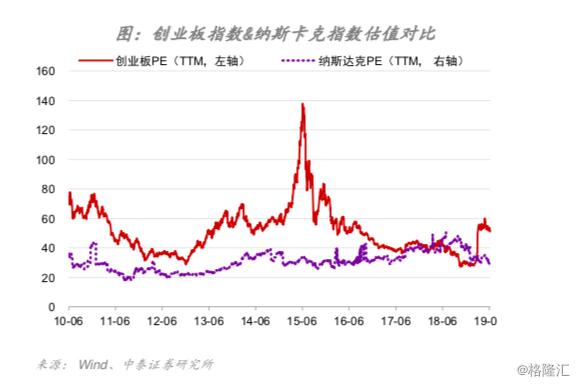

背景二:美股科技股调整

美股科技股的下跌,代表了美股科技股估值中枢要下移。

从估值角度来看,目前没有看到纳斯达克指数估值对A股创业板估值带来的传导和影响机制。A股创业板估值波动幅度比较大,从历史低位30倍左右到历史高位接近140倍而纳斯达克指数的估值相对比较平稳。

二、产业趋势的边际变化

1、云计算:IT技术演进中的关键角色

判断1:云计算不是独立存在IT产业链中,而是与其他IT技术互为前提和基础。

判断2:只有实现云计算,大数据、人工智能的技术才能真正发挥作用。

判断3:云服务收入只是云计算产业中的一部分市场规模,更大的市场来自于企业云化之后产生的数据需求和AI需求。

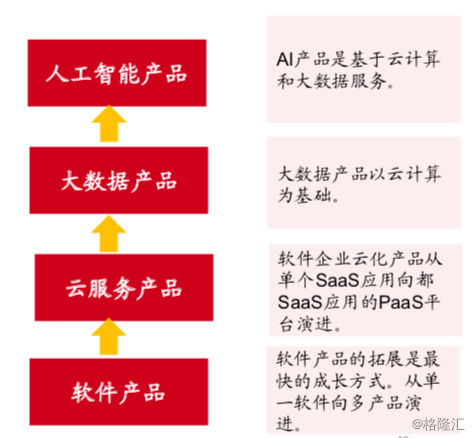

从平台软到应用软件。垂直平台软件规模受限,需要向应用软件方向拓展。

从单一软件产品到多产品组合。在现有客户基础上,做产品加法,持续扩大每个产品的市占率。

从多个软件到SaaS云服务。工具型软件公司将已有的软件产品进行云化。

从SaaS产品到PaaS平台。基于已有的SaaS服务,不断增加SaaS服务的品类,建立应用平台,逐步向PAAS平台演化。

边际变化

1)云化收入占比提升

国内软件公司:广联达、用友网络、石基信息的云化收入占比逐步增加。海外软件公司的云收入更是占主导。

2)投入加大,市场格局或变化

传统软件公司向云转化的投入逐步加大。云有望对传统软件市场格局带来一定重构。

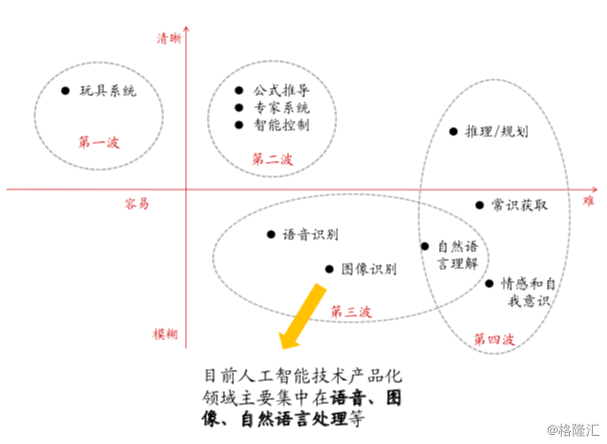

2、人工智能:从技术向产品转化的关键时期

在技术向产品转化的关键时期,宜重点关注以下3点变化:

1)技术成熟度的边际变化

2)技术向产品转化的边际变化

3)下游不同应用场景的改进程度

人工智能产品以完整独立的产品形态呈现的AI技术应用还比较少,所以投资者应更多关注于产业间的联动性。

3、智能驾驶:L3产品预期提升

L3量产对产业链的意义只有传统车厂的L3车型量产之后,才能撬动整个智能驾驶产业链的下游需求。

第一,L3可以实现一定场景下的自动驾驶,比如高速公路等,相对于L2有质的提升。智能驾驶功能有望从“可选”成为“必选”。

第二,只有传统车厂(比如欧洲三大车厂ABB、丰田、本田、通用等)放量,智能驾驶车才有可能走进大众,成为大众消费品,其渗透率才能够提升。渗透率提升带来的是智能驾驶产业链的高景气需求。

我们认为,根据全球传统车厂对L3车型推出的时间来看,2020年开始全球各大传统车厂有望逐步推出L3车型。

但这里我们需要关注的是L3量产的时间,“产品推出”不等于“产品量产”,我们认为,传统车厂L3车型量产的时间大概在2020年下半年和2021年。

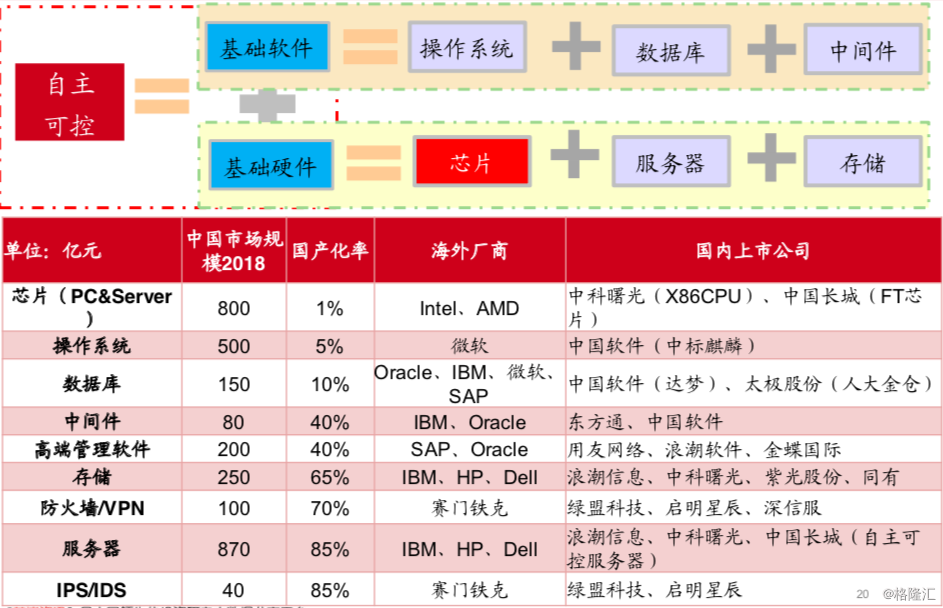

4、自主可控有望逐步加快

从边际变化角度来看,自主可控是2019H1,边际变化比较大的一个细分领域。这种变化主要随着外部环境的变化而不断演进。

从产业趋势来看,自主可控有望逐步加快,在这一过程中,中国IT企业的技术更新、产品迭代速度、各核心组件的适配过程有望加快。

IT一直以来都是生态建设,需要芯片、操作系统、数据库、应用软件等多个环节的适配和组合发展。

三、最确定的细分领域标的

云计算

用友网络:(ERP云化):中国ERP市占率30%,2018年云收入8.5亿元。

石基信息:(PMS云化):中国酒店管理软件市占率70%以上,2018年云收入1.85亿元。

广联达:(计价软件云化):建筑行业软件市占率第一,计价软件云化加速推进,2018年云收入3.5亿元。

泛微网络:(OA云化):中国协同管理软件市占率第一,OA云化启动。

人工智能

科大讯飞:2017年助贷带来的信贷规模80亿元,具有天然的客户基础、数据资源和线下推广团队。

海康威视:(2B交易平台和SaaS服务):资讯软件+供应链金融业务有望逐步放量,业绩驱动力强。

结语:

虽然云计算不是最近才兴起的概念,但是目前来看,云计算是正在大规模落地的产品成熟落地期间,人工智能与智能驾驶领域,目前正在逐步加快从技术向产品转化的过程,这是投资者应重点关注的方向。

文章内容为中泰证券传媒计算机行业首席分析师谢春生在进门财经路演核心观点