下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本月10日,游艇建造商海星游艇正式向香港联交所提交上市申请。而在它身后,是中国游艇行业看不到边的发展蓝海。

按照世界游艇协会提出的观点,当一个国家的人均GDP达到3000美元时,其国内的游艇经济就会开始萌芽;而当人均GDP达到7000美元时,此时的游艇经济将会步入发展阶段。而据公开数据显示,2018年,中国GDP达90.03万亿元人民币,同比增长6.6%。若按人民币兑美元平均汇率为6.6174元人民币兑1美元计算,去年中国全国的GDP约为13.6万亿美元,人均GDP则约为9780美元。

北京大学光华管理学院在今年年初曾预测,2019年中国名义GDP将会接近100万亿人民币。若以美元计值,则接近15万亿美元,人均GDP亦将超过一万美元。而按照2017年的统计数据,1万美元的人均GDP比中等偏上收入地区的GDP均值还要高。

也即是说,预计从今年开始,从人均GDP上看,中国将会进入中等收入国家行列。这个时候,作为奢侈休闲消费品的游艇将逐渐受到热捧。而前日才递交港交所创业板上市申请的海星游艇自是有望受益于这波游艇休闲产业的红利。

游艇建造业龙头

海星游艇作为中国境内游艇建造商,已在行内以“海星”品牌经营超过十年。公司现时业务范围包括研究、设计、开发、建造及销售各种动力游艇。海星游艇曾获中国(深圳)国际游艇及设备展览会选为2016年中国最佳游艇品牌、游艇协会评选的2017中国五大游艇品牌及《Yacht Style Magazine》杂志评选的2018年亚区最佳超级游艇建造商。

按2018年收益计算,目前海星游艇在中国游艇建造商中排行第一。而按2018年在建或已订船舶中全长80呎以上的游艇的总长度计,海星在全球游艇建造商中排名16。海星旗下产品除Asteria、Heysea、Zoom及Bayview四个系列的半定制动力游艇外,还包括客船等其他类型船舶的全定制或半定制服务。客户对象除来自中国大陆外,还有来自中国香港、美国、澳洲及马来西亚的客户。

(来源:海星游艇招股书)

目前,海星在江门西江出海口拥有一造船厂,面积为43573平方米。另外,公司正计划在珠海新建一总面积为29876平方米的新造船厂。

中国游艇消费市场有多大?

在很多人的潜意识中,“游艇”只是电影里资产上千万的富豪才会玩的高级消遣。但实际上,国内游艇行业正加速向大众化转型。

2000年到2012年,国内游艇产业快速发展,也令商业艇市场的发展陷入基本饱和。从2012年之后,游艇产业开始进入转型期,商务艇市场从高端定位向大众化游艇转型。国家也出台政策引导、支持游艇产业的大众化发展。

去年,海南省海防与口岸办印发《推进游艇特色小镇建设建议》,计划至2025年在全省沿海市县建设大约8个游艇特色小镇,游艇制造业规模较2018年增长300%以上,产业收入占旅游总收入10%以上。

除此之外,国务院早于2016年便已公布《旅游发展十三五规划》,当中载有有关海洋旅游的发展规划,如改善港口城市的邮轮及游艇设施、促进游艇租赁服务及游艇专业培训及发展等。粤港澳大湾区亦有提出开发国际免费游艇港口及推出《粤港澳游艇自由行》方案。

从政策面上看,得益于政府层面对行业的重视,中国游艇建造行业未来将有望进一步加快发展步伐。

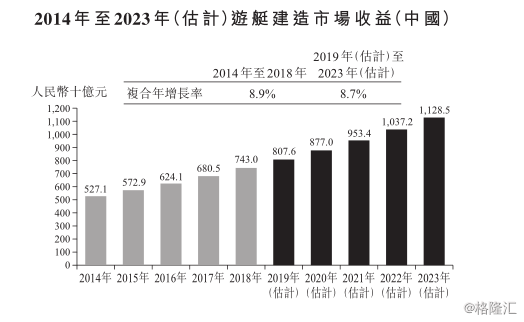

而从市场来看,目前与外国发达国家相比,中国人均拥有的船舶数量明显偏低。据International Council of Marine Industry Associations(ICOMIA)统计,2017年中国每11900人中才有一人拥有一艘船舶(包括帆船、动力船及充气船)。而澳洲及美国均为每25人拥有一艘船舶,加拿大更是每四个便有一人拥有船舶。因此,在游艇市场上,中国未来五年还有充量的增长空间。据预测,至2023年底,中国游艇建造行业收益将达到11.29亿元,2019年至2023年复合年增长率约为8.7%。

根据弗若斯特沙利文统计,2018年中国高净值人士数量已超过160万人,且2014年至2018年的复合年增长率约为17.3%。预期未来,高净值人士数量仍将维持高速增长。而该部分高净值人士亦是游艇建造商的目标客户群体,将会带动中国游艇市场的扩张。

(来源:海星游艇招股书)

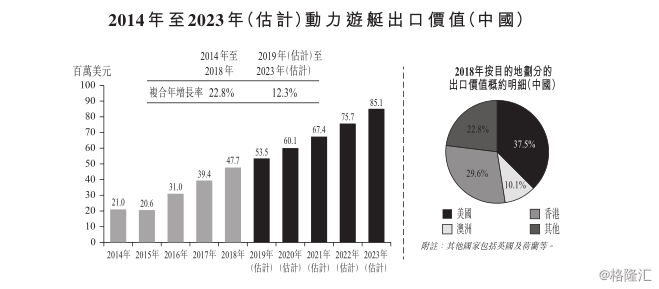

另外,随着游艇原材料成本下降及游艇质量提高带来产品性价比优势,预期海外国家对中国游艇的市场需求亦会上升。至2023年年底,动力游艇总出口价值将累计达到8500万美元,2019年至2023年复合年增长率约为12.3%。

(来源:海星游艇招股书)

潜在负债风险

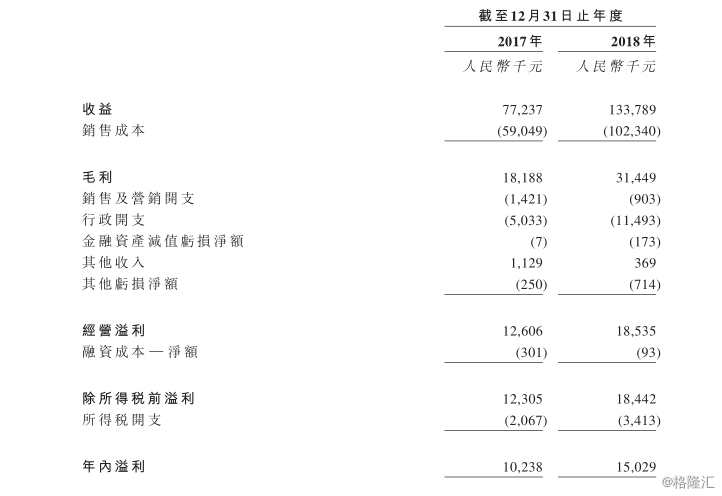

据公司披露的年度收益情况来看,2017年及2018年,海星游艇两年间分别取得收益7723.7万元及1.33亿元;年内溢利分别为1023.8万元及1502.9万元。两年间毛利率均维持在约23.5%的水平。

(来源:海星游艇招股书)

但值得留意的是,海星游艇在2017年及2018年度的收益中分别有72.7%及89.5%来自前五大客户,且公司造船合约主要通过个别订单报价而订立,故不会与主要客户订立长期合约。因此,海星游艇在业务上存在失去主要客户的风险。而一旦失去主要客户,可预期将会对公司业绩造成较大的影响。

另外,在以上两个年度,海星游艇亦分别录得流动负债净额3900万元及3600万元。该部分流动负债产生的原因是在两个业绩记录期间发别拨付740万元及820万元用于购买物业及厂房设备。另外,2018年年内,公司还出资1040万在珠海收购土地兴建新船厂。该部分流动负债将对公司现金流造成负面影响。截至2018年12月31日,海星的资产负债比率为3.1倍。

此外,截至2018年12月31日止年度,海星经营活动录得现金净流出890万元。公司称是由于该年度已大致完成四个造船订单,并产生相应成本,但在业绩记录期间并未根据合约向客户收取最后的阶段付款,仅收取部分预付款导致。由于海星经营的业务性质,未来可能会生更多像此类已产生成本但未收取尾款的事件发生。若果需要通过融资满足经营需要,则会对公司产生额外的融资成本,或造成有关的融资风险。

小结:

随着中国高净值人群数量增加及普通百姓消费水平的提升,政府有关政策的引导,游艇旅游产业预期将引来又一波大众化的普及。

而作为游艇建造业的龙头企业,海星游艇固然将会受益于行业的发展。但是同样需要留意到的是,从2018年营收1.33亿元及年度16艘船的订单规模来看,公司虽然已是行业的龙头,但规模还是比较小。另外,由于新建船厂和购置设备的问题,公司目前有较高的负债。另外,由于造船分阶段付款的业务性质,亦会对公司经营现金流造成一定的压力,甚至可能会影响公司正常经营活动。