下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

目标价:52.22 港元

事件

公司公告 2019 年 5 月销售情况。公司 5 月实现销售金额、销售面积分别为 443.8 亿元、304.7 万方,分别增长 16%、20%。

核心观点

单月销售超 400 亿,创历史 5 月单月销售新高。公司 5 月实现单月销售金额 443.8 亿元,同比增长 16%,是 TOP5 房企中为数不多的仍能维持较高增速 的公司。2019 年二季度整体市场去化开始下降,得益于在一二线重点城市的 布局,公司销售逆势上升,销售金额也创造了历史 5 月单月销售新高。

调整土地投资策略,避免高价地确保销售利润。根据克而瑞土地榜单显示, 公司 5 月单月拿地货值为 374 亿元,单月土地投资金额仅 75 亿元,较 4 月 环比大降 74%。公司自 5 月起明显调整了土地投资的策略,在土地公开市场 溢价率不断走高的情况下,几乎已不在公开市场拿地,而是通过公司传统优 势收并购及合作开发的模式来获取增量土地储备。公司存量土储充足,根据 年报数据截止至 2018 年末,公司土储建面 2.6 亿平,对应货值 3.6 亿元, 其中 85%的货值位于核心一二线城市,拿地均价仅 4181 元/平。把握土地市 场周期规避高溢价土地,将确保公司未来维持较高的销售利润率。

财务预测与投资建议

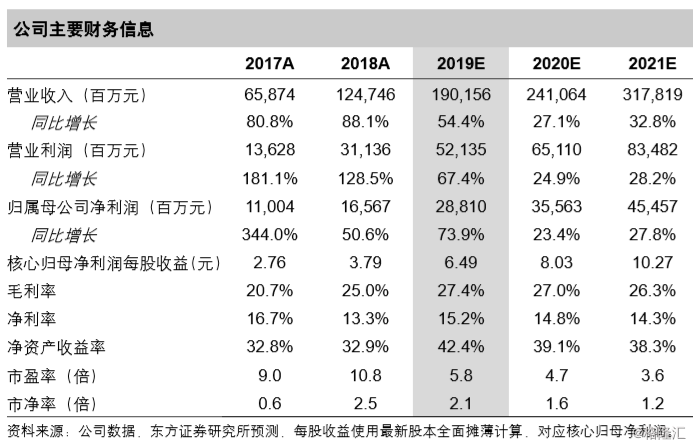

维持买入评级,维持目标价 52.22 港元。我们预测公司 2019-2021 年核心净 利润每股收益为 6.49/8.03/10.27 元。可比公司 2019 年 PE 估值为 7X,我们 给予公司 2019 年 PE 倍数 7X,对应目标价 45.78 元,折合 52.22 港元。

风险提示

房地产销售规模不及预期。布局城市调控政策力度超预期。

土地储备的拓展不及预期。

其他收入及收益等非经常性损益的大幅波动