下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀、郑嘉伟

来源:新时代宏观

正文

2019年6月10日,为加大逆周期调节力度,更好发挥专项债杠杆作用,着力加大对重点领域和薄弱环节的支持力度,中办、国办印发了《关于做好地方政府专项债券发行及项目配套融资工作的通知》,以增加有效投资、优化经济结构、在中美贸易摩擦升级背景下稳定国内需求,保持经济持续健康发展。

稳增长压力增加,

发挥财政货币“几家抬”政策合力

前期基建投资增速“不温不火”,在中美贸易摩擦升级背景下,稳增长压力增加。1-4月我国固定资产投资累计同比增速下滑至6.1%,其中虽然基建投资累计同比增速回升至4.4%,较2018年9月的低点有所提升,但是整体依然低于市场预期。美国已宣布将 2000亿美元中国输美商品关税税率从10%上调至25%,如果美国后续再对我国商品征收25%关税,可能会加大中国经济下行压力。虽然5月出口增速从-2.7%小幅回升至1.1%,但是这很可能与对美出口抢跑有关,不改未来出口增速下行的大趋势。因此,政府将会出台一系列稳增长的措施,促进经济运行在合理区间。

以专项债为支点,发挥财政货币投资“几家抬”的政策合力。政府以专项债为支点,支持重大项目通过发行专项债为资本金,推动商业银行做好重大项目的配套融资,实现积极财政政策要加力提效,加强财政、货币、投资等政策“组合拳”的协同配合。

此次专项债可以作为资本金的项目主要是重点领域和重大项目,根据《通知》,重点支持京津冀协同发展、长江经济带发展、“一带一路”建设、粤港澳大湾区建设、长三角区域一体化发展、推进海南全面深化改革开放等重大战略和乡村振兴战略,以及推进棚户区改造等保障性安居工程、易地扶贫搬迁后续扶持、自然灾害防治体系建设、铁路、收费公路、机场、水利工程、生态环保、医疗健康、水电气热等公用事业、城镇基础设施、农业农村基础设施等领域以及其他纳入“十三五”规划符合条件的重大项目建设,因此,重点项目并非大水漫灌,而是精准聚焦,只针对国家重大战略以及公用事业、基础设施建设领域的重大项目,做好相关的专项债融资及配套融资相关措施。

建立正向激励机制,提高地方政府正规融资积极性

建立正向激励机制,用改革的办法化解地方政府债务风险。《通知》解答了大家对于防范化解地方政府债务风险的疑虑,通过做好专项债发行及项目配套融资,并非监管部门要变相放松地方隐性债务,而是通过“开大前门”的方式正向激励地方政府发行和使用专项债的积极性,尤其是依法合规予以免责打消地方政府、金融机构担心问责和合法合规行为的顾虑,设定合规免责的边界,鼓励地方政府加快专项债券发行使用进度与全年专项债券额度分配挂钩,提高对专项债券资金发行使用进度较快的地区予以适当倾斜的支持,更是鼓励商业银行提高地方政府债券作为信贷政策支持再贷款担保品的质押率,从而通过有堵有疏的方式,化解地方政府债务风险。

明确隐性债务问责情形,打消顾虑避免因担心被问责而不作为。《通知》明确了我国地方政府隐形债务问责标准,对于发改委牵头提出的补短板重大项目,凡偿债资金来源为经营性收入、不新增隐性债务的,不认定为隐性债务问责情形;对于金融机构支持存量隐性债务中的必要在建项目后续融资且不新增隐性债务的,也不认定为隐性债务问责情形。这样打消了乱问责导致地方政府和金融机构的不作为的担心。

疏堵并重,进一步明确未来加杠杆主力

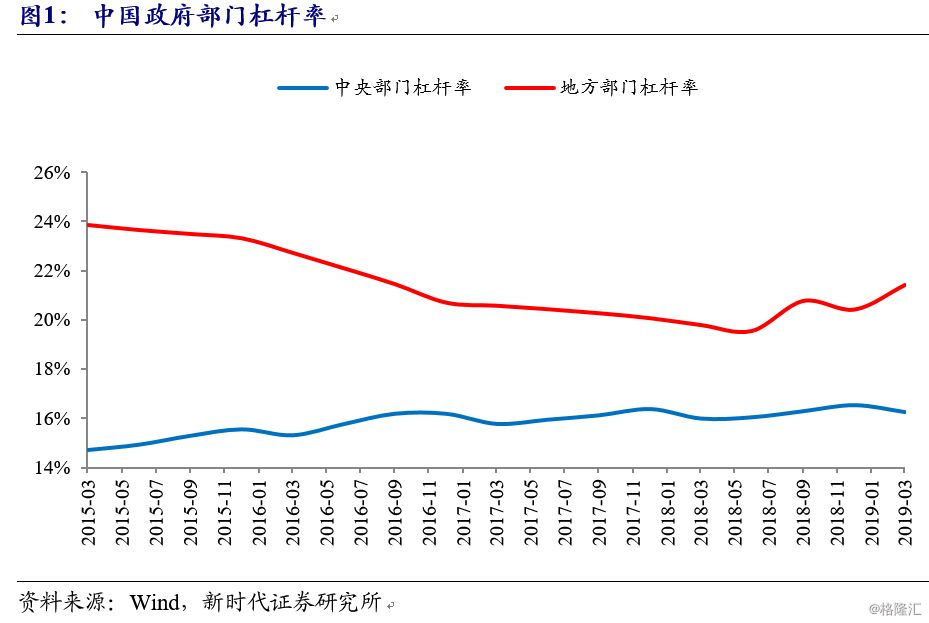

根据央行统计,截至2018年末,我国地方政府债务18.39万亿元,地方政府债务率(债务余额/综合财力)为76.6%。加上纳入预算管理的中央政府债务14.96万亿元,两项合计,我国政府债务33.35万亿元。按照2018年末GDP 为90.03万亿元计算,我国政府债务负债率(债务余额/GDP)为37%,低于主要市场经济国家和新兴市场国家水平。可见我国政府债务显性风险总体可控,未来通过“开正门”和“堵偏门”的方式坚持疏堵并重,一方面严格控制地方政府隐性债务、遏制隐性债务增量,同时鼓励通过专项债等市场化融资解决政府资金来源问题,也就意味着未来中央和地方政府是加杠杆的主力。

利好基建投资和社融增速回升

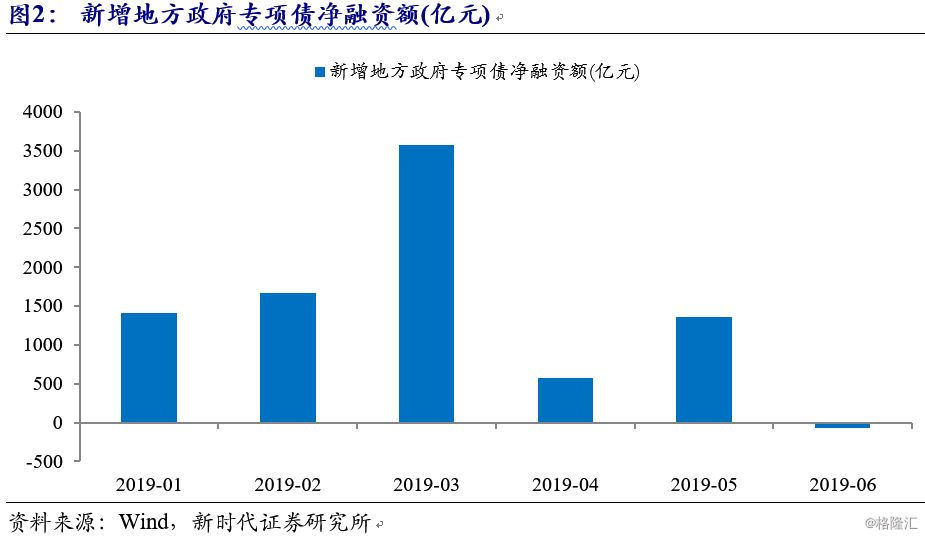

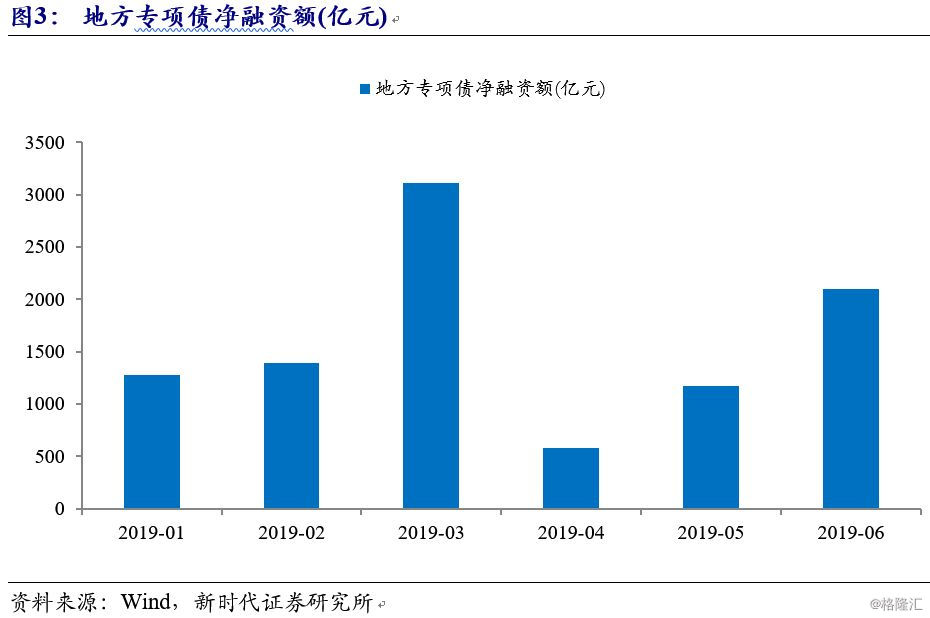

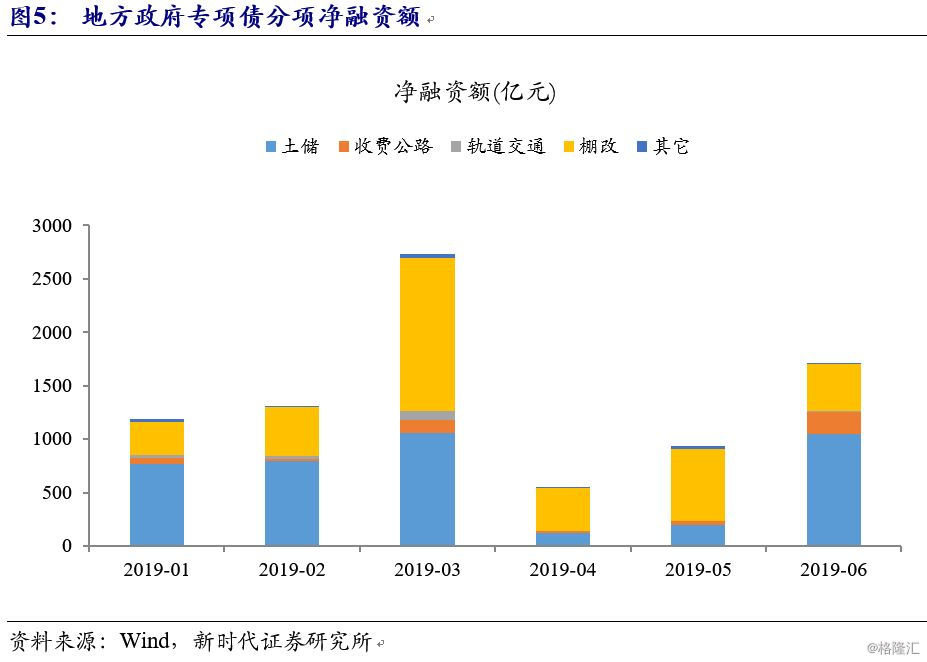

信号明显,有助基建投资增速显著回升。根据央行和财政部数据统计,2019年1-5月,我国新增债券累计发行14596亿元,其中新增专项债券8598亿元;发债规模已占2019年新增地方政府债务限额3.08万亿元的47.4%,发行进度接近一半。按照发行进度,9月底前全年新增2.15万亿元专项债将基本发行完毕,也就意味着未来3个半月,每个月将有4000亿元左右新增专项债发行。按照前5个月数据统计,地方政府专项债主要流向土储和棚改,而轨交、收费公路所占专项债比重并不高,只有7%左右,这样按照这一比例计算剩余专项债发行总计将带来铁路、城际交通、收费公路、水利工程等建设项目资本金900亿元左右,按照5倍杠杆率计算,将会增加4500亿元基建投资基金来源,拉动基建投资增速回升2.5个百分点,显著提升下半年基建投资增速,对冲制造业投资增速下滑对固定资产投资增速的拖累。

推动社融增速回升,宽信用效果逐步显现。由于专项债发行已经被纳入社融统计口径,在9月底前全年新增专项债和一般债将基本发行完毕,那么未来三个月每个月社融增量将在2000-3000亿元,结合专项债发行时商业银行配套信贷规模,未来社融增速将会进一步提升,宽信用效果将会在下半年显现。