下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 姚世泽

来源: 莫尼塔宏观研究

主题评论:降息如何影响美股和美债?

随着风险事件的进一步发酵,以及美国PMI和非农数据的不及预期,市场对美联储降息的预期愈发强烈。截至6月10日,市场预期年内降息的概率已经达到98.1%,其中降息1次的概率为13.8%、降息2次的概率为34.7%、降息3次的概率为35%。

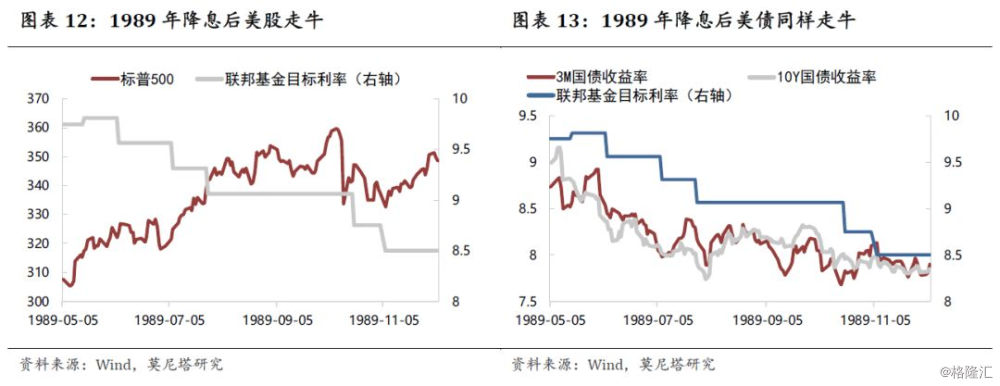

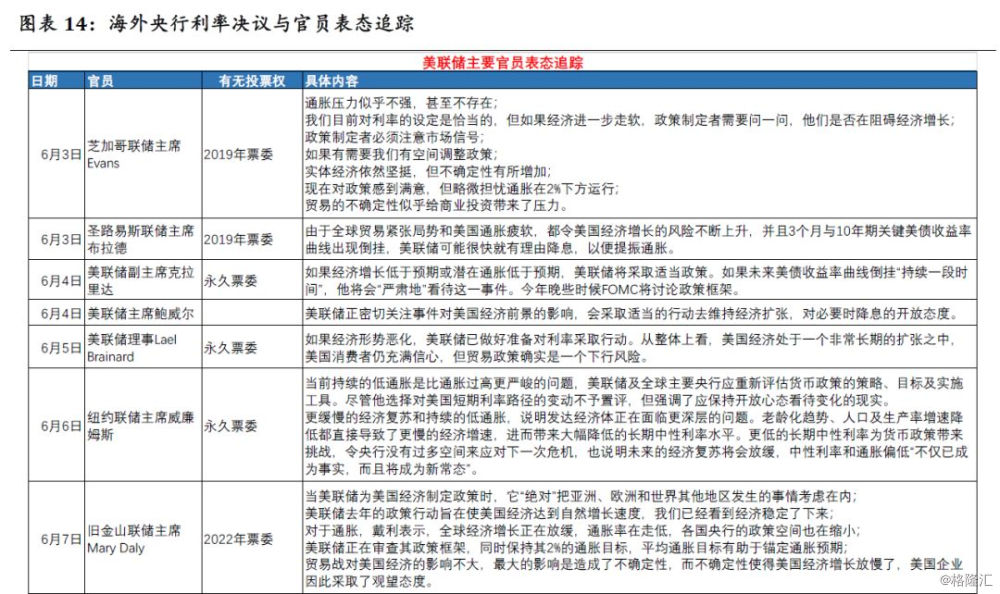

本篇报告主要讨论降息后美股和美债的表现。从历史数据看,美联储的大规模降息共有5次,开始的时间点分别为1984年9月20日、1989年6月6日、1995年7月6日、2001年1月3日、2007年9月18日。1984年和1995年是“应对经济下滑式的降息”,降息后,1984年是股熊债牛,1995年是股牛债熊,这可能与市场预期有关,因为1995年降息前市场的预期已经十分充分。2001年和2007年是“应对经济危机式的降息”,降息后,美股短期上涨1个半月左右,中期内仍然会下跌,短债收益率出现明显下行,而长债收益率短期反而出现回升,使得收益率曲线倒挂问题逐渐得到纠正。1989年则最为特殊,因为不仅有1988年的储贷协会危机影响,还有1987年的股灾影响,本次降息后,出现了股债双牛的局面。

具体到本轮降息,根据我们对美国经济的判断,今年发生危机的可能性并不高,但从明年下半年开始,危机发生的可能性会逐渐上升。与此同时,目前的2年期国债收益率为1.9%,联邦基金目标利率的区间为2.25%-2.5%,表明目前的债市已经隐含进了2次左右的降息预期。因此,从短期的角度看,目前的情况与1995年比较类似,如果美联储最终确定降息,长债预期落地,反而可能表现不佳,股市则可能出现上涨;从中期的角度,如果债务领域发生危机,那将与2001年和2007年类似,美股将会下跌,美债收益率下行,其中短债下行的会更快。

大类资产走势回顾:

汇率:美元指数下行至96.59。主要原因在于降息预期迅速上升。受脱欧事件的影响,英镑与欧元继续贬值,上周分别下跌0.84%和1.49%;上周人民币与日元基本保持平稳,币值没有太大变化;加元和瑞郎则出现了明显升值。

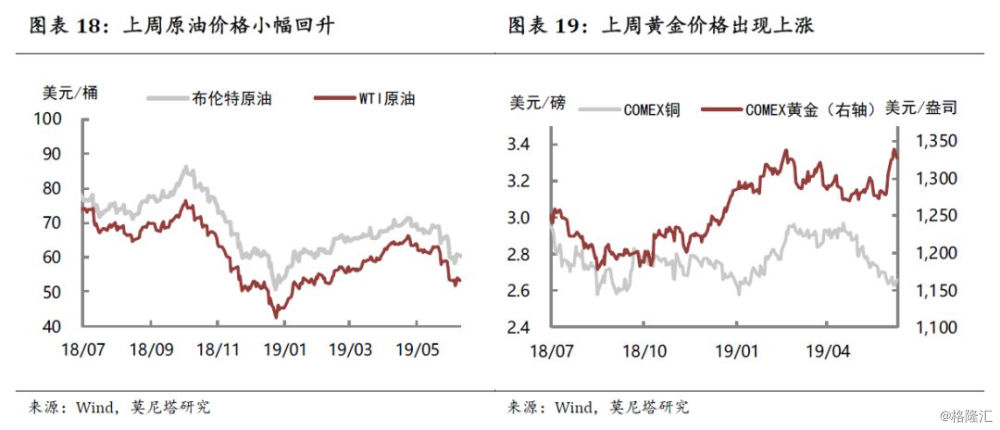

商品:原油价格小幅回升。上周布伦特原油和WTI原油价格小幅回升,主要原因在于:市场预期OPEC减产协议延长至年底;美国表示继续对委内瑞拉和伊朗进行制裁;以及降息预期提高导致美元指数下跌。黄金价格上涨2.64%;铜价下跌0.55%。

股债:全球股指出现反弹。上周全球股指出现明显反弹,主要原因是降息预期的提升推高了市场估值。债券市场方面,上周10年期美债收益率下跌至2.09%。截至6月7日,10年期美德利差下跌2BP至2.32%,10年期美日利差下跌3BP至2.202%。

一、主题评论:降息如何影响美股和美债?

上周随着风险事件的进一步发酵,以及PMI和非农就业数据的不及预期,市场对美联储降息的预期愈发强烈。截至6月10日,市场预期年内降息的概率已经达到98.1%,其中降息1次的概率为13.8%、降息2次的概率为34.7%、降息3次的概率为35%(图表1)。

本篇报告主要讨论降息后美股和美债的表现。从历史数据看,美联储的大规模降息共有5次,开始的时间点分别为1984年9月20日、1989年6月6日、1995年7月6日、2001年1月3日、2007年9月18日。我们分别总结了第一次降息前一个月到第一次降息后半年的美股和美债表现。

1、应对经济下滑式的降息

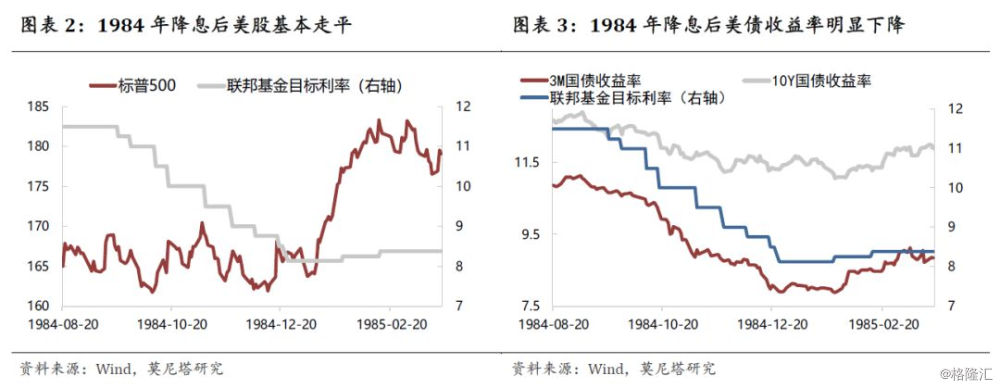

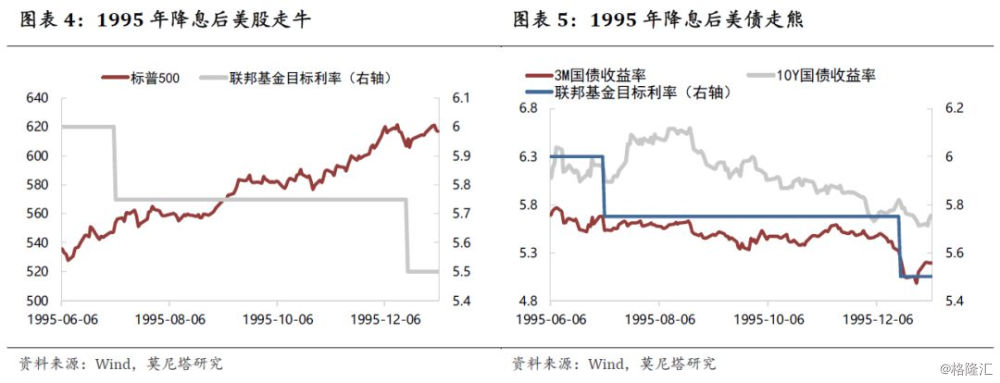

这种降息发生在1984年和1995年。1984年美联储降息后,标普500基本呈现走平的状态,债市收益率则出现了明显的下降,短债下行幅度大于长债(图表2、图表3);1995年美联储降息后,标普500出现明显上涨,债市反而走熊,尤其是10年期国债,收益率上行幅度甚至较大(图表4、图表5)。

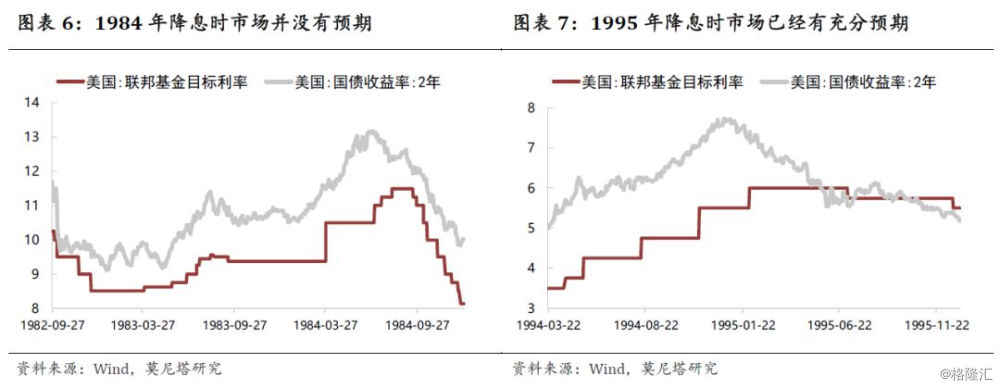

总体而言,在应对经济下滑式的降息之后,美股与美债的表现是相反的,且一般短债表现好于长债。1984年是股熊债牛,1995年是股牛债熊,为什么会出现不一样?除了与当时的经济环境有关之外,我们认为与市场预期也十分相关。从2年期国债收益率与联邦基金利率之差可以看出,1984年降息前,2年期国债收益率为11.94%,联邦基金目标利率为11.50%,这意味着当时市场基本没有降息的预期(图表6);而到了1995年降息前,2年期国债收益率为5.56%,联邦基金目标利率为6%,二者之间利差倒挂幅度为44BP,实际上债市已经隐含了2次的降息预期(图表7)。

2、应对经济危机式的降息

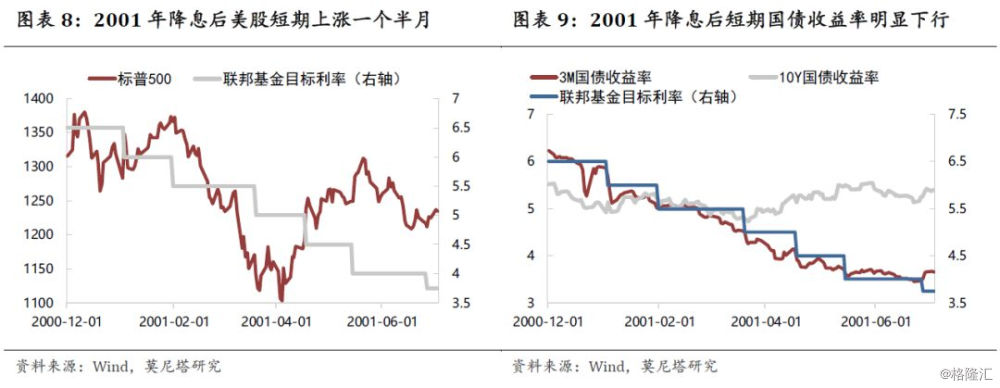

这种降息发生在2001年和2007年。2000年3月份纳斯达克指数达到高点,截至2001年1月,纳指下跌幅度超过55%,美联储为了应对危机选择了降息。从金融市场的表现看,在降息前后,股市短期内出现了上涨,持续时间为1个半月,但中期仍在下跌(图表8);债券市场方面,短债收益率出现明显下行,长债收益率短期内反而上涨,主要原因在于此时长端利率已经充分体现了对经济的悲观预期,降息启动后经济预期有所好转(图表9)。

2007年7、8月,包括贝尔斯登、花旗在内的美国银行业已经开始出现了次级债务问题,随后美联储为了应对次贷危机于9月份开始降息。从金融市场的表现看,在降息前后,股市同样上涨了1个半月,但中期内仍在下跌(图表10);债券市场方面,降息后同样是短债收益率下行、长债收益率上行(图表11)。

可以发现,2001年与2007年,在美联储应对危机式的降息下,金融市场的反应是基本一致的,美股短期上涨1个半月左右,中期内仍然会下跌;美债短债收益率出现明显下行,而长债收益率短期反而出现回升,使得收益率曲线倒挂问题逐渐得到纠正。

3、应对股灾和危机的降息

以上四个时间中,我们可以看到在美联储开始降息后,股与债的反应基本是相反的。但是1989年是个例外,1987年10月份,股市发生股灾,美联储从1987年11月4日开始小幅降息;随后由于通胀迅速上行,美联储又开始加息;1988年美国发生储贷协会危机,1989年美联储开始大规模降息应对银行业的风险。从金融市场的表现看,1989年也是最特殊的,出现了股债双牛的局面,且长短债收益率均出现明显下行,可能的原因包括:(1)股灾后,股市有估值修复的动力;(2)美联储此前加息抑制通胀,加上原油价格没有明显上行,市场通胀预期并没有上升。

4、本轮降息短期内更像95年,中期内更像2001与2007年

具体到本轮降息来看,根据我们此前对美国经济的判断,我们认为目前危机尚未暴露,今年发生危机的可能性并不高,但从明年下半年开始,危机发生的可能性会逐渐上升。与此同时,从2年期国债收益率与联邦基金目标利率的利差来看,目前的2年期国债收益率为1.9%,联邦基金目标利率的区间为2.25%-2.5%,表明目前的债市已经隐含进了2次左右的降息预期。

因此,从短期的角度看,目前的情况与1995年比较类似,如果美联储最终确定降息,长债预期落地,反而可能表现不佳,而股市则可能出现上涨。从中期的角度,如果债务领域发生危机,那将与2001年和2007年类似,美股将会下跌,美债收益率下行,其中短债下行的会更快。

二、海外重点事件追踪

周一公布的美国PMI数据不及预期。首先是IHS Markit公布的Markit制造业PMI数据,5月份数据为50.5,为2009年9月以来新低,不及预期的50.6,也大幅低于前值52.6。分项数据中,产出分项指数为50.7,为2016年6月以来最低,低于初值50.8和前值52.7;新订单指数为49.6,为2009年8月以来首次陷入萎缩区间,低于初值49.7和前值53.5。稍后美国供应管理协会公布5月ISM制造业指数,数据为52.1,创2016年10月份以来的新低,低于预期53.0和前值52.8。分项数据中,生产指数跌至51.3,为2016年8月以来最低;新订单指数上升至52.7;就业指数上升至53.7。

5月份的PMI数据我们认为有以下几点需要注意:(1)Markit与ISM的PMI数据与分项的产出指数均出现了明显下跌,均表明生产端出现了明显的下滑;(2)Markit与ISM的数据在新订单指数上出现了背离,这两个指数编制方法基本上完全相同,唯一不同的在于样本企业,根据对历史数据的相关性分析,ISM PMI与工业总产值、制造业出货量、制造业新订单的相关系数更高,而Markit PMI与工业产能利用率、发电量的相关系数更高,因此在新订单这一项,似乎ISM的数据更有说服力;(3)如果新订单未出现继续下滑,那么导致PMI大幅下滑的主要因素便在于库存,高企的库存限制了企业的生产,这也说明目前的库存周期正在从被动补库存到主动去库存转变,高频数据表明目前的库存仍在高位,因此2季度的经济数据不会太差,但结构性问题依然会存在。

周二澳洲联储宣布降息25个基点至1.25%,达到历史最低水平,符合市场预期。此次降息是澳洲联储2016年8月来首次降息,澳大利亚成为继新西兰后,第二个降息的发达国家。澳洲联储在声明中表示,在全球经济前景仍然合理、但贸易问题的不确定性有所上升的背景下,调整利率是为了支撑经济可持续发展,支持就业增长,进一步利用闲置产能,并在通胀问题上增强信心。在经济前景展望上,澳洲联储认为澳大利亚今明两年经济增速在2.75%左右,2019年核心通胀率为1.75%,2020年为2%。据路透调查显示,目前经济学家普遍预计澳洲联储将在八月再次降息至1.00%,甚至在年底前第三次降息的可能性也达到50%。

具体到资产价格方面:(1)澳元兑美元汇率。市场最开始预期5月7日的议息会议便会降息,但实际并没有降,因此此次降息已经完全在市场的预期之中,短期内澳元兑美元汇率不会发生特别大的变动,中期来看,由于美联储的降息预期也在上升,货币政策差异的收敛将一定程度上推高澳元汇率;(2)黄金。黄金的投资机会主要来源于避险情绪,近一个月风险事件频发、近期公布的经济数据不佳、以及美债收益率倒挂短期内难以修复,这三点使得市场的避险情绪依然较高,这时黄金会有较好的投资机会;(3)国债。国债一方面与黄金类似,具有避险属性,另一方面经济基本面的下行和利率的降低也将直接推升债券价格,因此对国债也持比较看好的态度。

6月5日晚间,美国公布5月份ADP就业数据,数据显示,5月ADP就业人数增加2.7万人,创2010年3月以来新低,远低于预期的18.5万人,前值由27.5万人下修至27.1万人。分企业规模看,大型企业成为就业人数增长的主要动力,就业人数增加最多,但也仅有6.8万人;中型企业仅增加1.1万人,较前月大幅回落;小型企业则出现就业人数下降,减少5.2万人。数据公布后,美债收益率出现了明显下跌。

从季节因素看,美国ADP就业人数变动的季节性特征为:12、2、1 三个月为年内的高点,历史平均值分别为24.97万人、21.24万人、20.39万人;9、5、8 三个月为年内的低点,历史平均值分别为14.58万人、14.63万人、15.88万人。本月数据固然有季节性因素在,但数据的下跌已经远超季节性因素的影响,其主要原因还是来自于需求端。

6月份还将公布CPI,零售销售,新屋开工,成屋销售,新屋销售和PCE数据,但目前看数据超预期的可能性不大。事件对市场的影响反而可能会更大些,6月份需要特别关注的事件包括:6月17日美国贸易代表处针对余下3000亿美元中国商品征收关税的听证会; 6月18~19日美联储议息会议; 6月28~29日G20峰会。

北京时间6月6日周四晚间,欧洲央行公布6月政策会议决议声明,保持三大利率不变,符合市场预期。本次会议需要关注的点包括:(1)欧央行第二次修改了利率前瞻性指引,预计将维持当前利率水平至少直到2020年上半年,此前的表述为预计至少在2019年底前将保持利率不变,再往前的表述为预计至少在2019年夏天前将保持利率不变。在决议后的记者发布会上,德拉吉解释称 ,欧洲央行的前瞻指引调整并不是偏向加息。(2)欧央行公布了TLTRO的具体细节,每一次TLTRO操作的利率将设定为比欧元区主要再融资平均利率高出10个基点。对于那些符合条件的净贷款超过基准配额的银行,TLTRO III适用的利率将更低,可低至在存款便利利率平均利率上加10个基点。

6月7日晚间,美国劳工部公布的数据显示,5月非农就业人口增加7.5万人,创出三个月最低水平,还不及预期(17.5万)的一半。前值由22.4万人修正为26.3万;失业率维持3.6%,仍为1969年以来最低水平,也符合预期;劳动力参与率62.8%,持平于前值;5月平均每小时工资环比增长0.2%,低于预期(0.3%),持平于前值。数据公布后,美国联邦基金利率期货隐含的7月降息概率升至85.2%,一天前还只有68.3%,一周前几率略高于50%,6月降息几率从16.7%升至27.5%。美元指数出现明显下行,美股大涨,10年期国债收益率小幅下行。预计美债收益率将继续维持倒挂,短期内修复的可能性比较低。

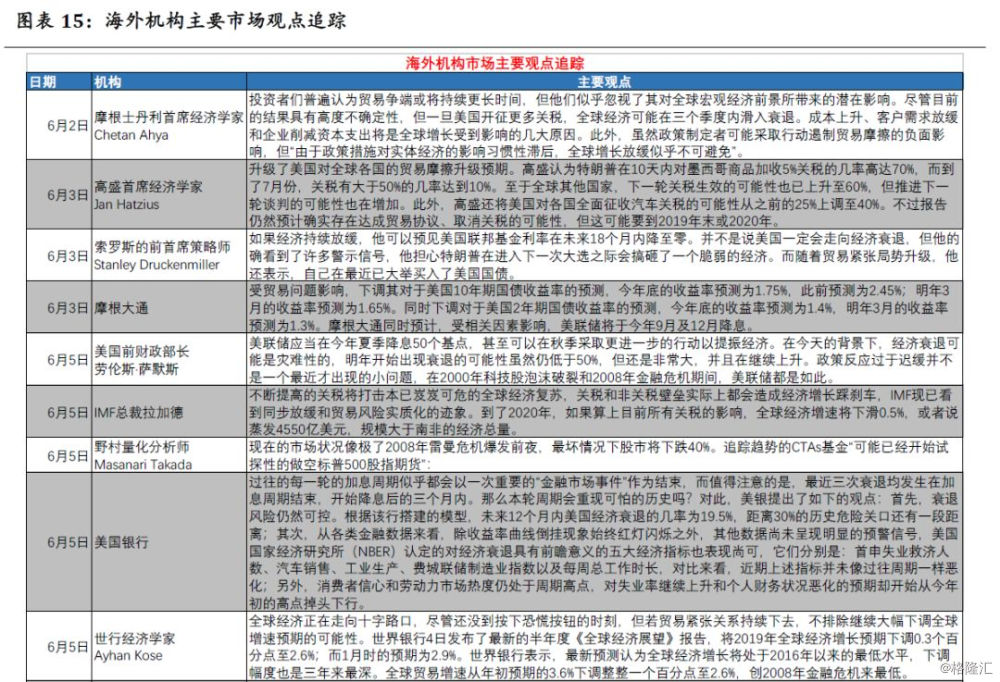

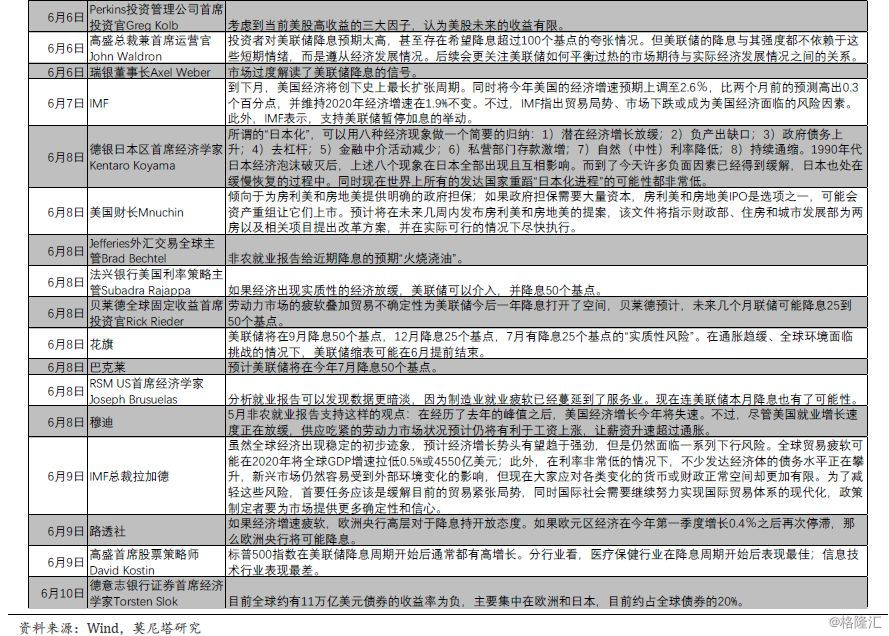

三、海外央行与市场观点追踪

四、大类资产走势回顾

上周美元指数下行至96.59,主要原因在于降息预期迅速上升(图表16)。受脱欧事件的影响,英镑与欧元继续贬值,上周分别下跌0.84%和1.49%;上周人民币与日元基本保持平稳,币值没有太大变化;加元和瑞郎则出现了明显升值(图表17)。

上周布伦特原油和WTI原油价格出现小幅回升,布伦特原油上涨1.16%,至60.85美元/桶,WTI原油上涨0.92%,至53.26美元/桶(图表18),主要原因在于:1)俄罗斯与沙特能源方面负责人讨论OPEC+合作事宜,市场预期OPEC减产协议有望延长至年底,2)美国表示将继续对委内瑞拉原油保持严格制裁,并制裁伊朗最大石化控股集团及其庞大的子公司和销售代理网络,3)美联储暗示降息使得全球避险情绪有所缓和,美股反弹,美元下跌,导致原油价格出现明显回升。上周黄金价格上涨2.64%,主要原因在于避险属性;铜价下跌0.55%,主要原因在于需求下滑(图表19)。

上周全球股指出现明显反弹,主要原因是降息预期的提升推高了市场估值(图表20)。债券市场方面,上周10年期美债收益率下跌至2.09%。截至6月7日,10年期美德利差下跌2BP至2.32%,10年期美日利差下跌3BP至2.202%(图表21)。