下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月10日,上交所网站显示,苏州泽璟生物制药股份有限公司(下称“泽璟制药”)的科创板上市申请已获受理。

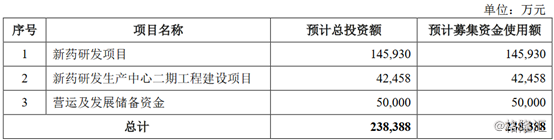

据悉,该公司此次拟公开发行不超过6000万股A股普通股股票,募资23.84亿元,其中14.59亿元用于新药研发项目,4.25亿元用于新药研发生产中心二期工程建设项目,5亿元作为营运及发展储备资金。

(图片来源:泽璟制药)

格隆汇查阅资料得知,泽璟制药成立于2009年3月18日,该公司是一家专注于肿瘤、出血及血液疾病、肝胆疾病等多个治疗领域的创新驱动型新药研发企业。

截至2019年3月31日,该公司已在全球不同国家申请115项发明专利,其中54项已获专利授权,包括中国授权20项和境外授权34项。专利覆盖新药结构通式或基因序列、晶型、制备工艺、用途、制剂配方等。

目前,该公司的控股股东为ZELINSHENG(盛泽林),持股比例为27.58%;实际控制人则是ZELINSHENG(盛泽林)、陆惠萍,合计直接持股比例为34.56%。

(图片来源:泽璟制药)

财务数据显示,泽璟制药2016年至2018年及2019年一季度分别实现营业收入20.03万元、0元、131.12万元、0元,同期的归母净利润分别为-1.28亿元、-1.46亿元、-4.4亿元、-1.7亿元。

(图片来源:泽璟制药)

报告期内,该公司主要产品均处于研发阶段,故无药品销售收入。2016年度,公司为TRIM-Edicine提供技术服务,销售金额为20.03万元,占当期销售总额的100%;2017年度公司无销售收入;2018年度,公司为上海海和药物研究开发有限公司提供临床试验用药生产服务,销售金额为131.12万元,占当期销售总额的100%;2019年1-3月,公司无销售收入。

招股书显示,该公司最接近商业化销售的核心产品为多纳非尼以及外用重组人凝血酶。其中的多纳非尼可用于多种实体瘤的靶向治疗,外用重组人凝血酶主要用于外科手术局部出血的治疗,所处细分市场分别为抗肿瘤小分子靶向药市场以及生物药市场。

另外,在各报告期内,该公司的经营活动产生的现金流量净额分别为-5672.02万元、-1.08亿元、-1.12亿元、-4218.93万元。

从研发投入数据来看,2016年度、2017年度、2018年度和2019年1-3月,泽璟制药的研发费用分别为6107.74万元、1.59亿元、1.37亿元和3385.81万元。该公司通过持续研发投入进行创新药的研究与开发,公司各期研发费用投入保持在较高水平。

2016年度、2017年度、2018年度和2019年1-3月,公司综合毛利分别为4.05万元、0万元、41.73万元和0万元,公司综合毛利率分别为20.22%、0%、31.83%和0%。

值得注意的是,泽璟制药已连续多轮获得多家有医药行业投资经验的机构投资者投资,截至报告期末最近一次投资后的估值约为47.5亿元。公司多个核心产品市场规模较大,且已处于II/III期临床试验阶段。

因此,处于持续亏损中的泽璟制药成为了120家已获受理的科创板申请企业中首家选择第5套上市标准的企业,即预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

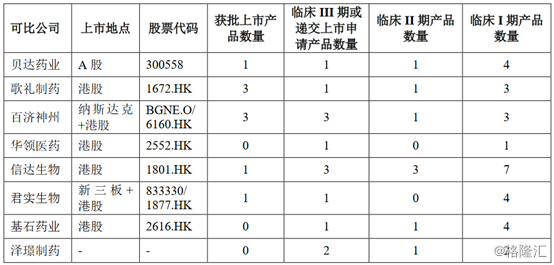

从同行业可比情况来看,泽璟制药相较于行业内靠前的企业在产品上还有一些差距。

(图片来源:泽璟制药)

另外,从该公司本身的情况来看,也存在着一些风险点。

一是创新药的研发技术要求高、开发难度大、研发周期长,包括药物发现、临床前研究、I至III期临床研究、药监部门审批等阶段,研发过程中常伴随着较大的失败风险,也有可能由于疗效不确定、安全性问题等多种原因导致研发失败或不能获得监管部门的审批。

二是创新药研发需要大量资本开支,而泽璟制药截至2019年3月31日,公司累计未分配利润为-1.81亿元,公司资金比较吃紧。

但是,从中国医药行业的情况来看,泽璟制药所在的医药市场前景还是很不错的。

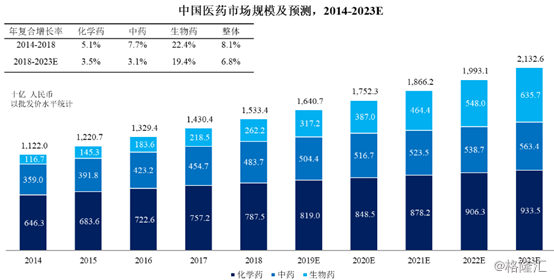

一般而言,中国医药市场主要由三个板块构成,即化学药、生物药以及中药。其中的生物药起步较晚,但由于其更好的安全性、有效性和依从性满足了化学药和中药未能满足的临床需求,在技术进步、产业结构调整和支付能力增加的驱动下,中国生物药市场规模的增速远快于中国整体医药市场与其他细分市场。

2014年到2018年,中国生物药市场规模从1167亿元增加到2622亿元,年化增长率达到22.4%。根据Frost & Sullivan的预测,2023年中国生物药市场规模将达到6357亿元。

另外,在中国医药市场中,化学药是占比最大的市场板块,由2014的6463亿元增长到2018年的7875亿元。根据Frost & Sullivan的预测,2023年中国化学药市场规模将达到9335亿元。

(图片来源:泽璟制药)

从行业整体情况来看,泽璟制药主营的化学药、生物药均有不错的发展空间。

值得一提的是,泽璟制药的股东榜颇为引人关注。不仅是苏州博澳、民生人寿、分享投资、深创投等数十家知名PE/VC扎堆,还隐藏着不少上市公司的身影,其中东吴证券(601555.SH)全资子公司东吴创新持股近1.1%,中色股份(000758.SZ)、新希望(000876.SZ)等公司通过民生人寿持有公司2.8%的股权。

总体来看,泽璟制药作为一家创新药研发企业,该公司具有研发周期较长,前期投入较大的特点。另外,相较于行业内比较成熟的企业来说,该公司目前的资本实力有限,融资渠道单一,这也可能限制公司的研发投入规模,制约公司的发展。

目前,泽璟制药是唯一一家采用第五套科创板上市标准的企业,该公司能否在持续亏损的情况下实现上市让我们拭目以待。