下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月10日,蓝光发展(600466.SH)旗下的物业公司嘉宝股份通过港交所上市聆讯。

作者 | 卧风凌

来源 | IPO那点事

数据支持 | 勾股大数据

近年来,香港资本市场迎来物业管理公司上市潮,目前已经有10余家物业管理上市公司。仅在2018年,就有5家上市,分别是雅生活服务、碧桂园服务、新城悦、佳兆业物业、永升生活服务。

对房企而言,分拆物业公司上市,不仅能增加一个融资平台,也能促使物业规模快速提升,确实是一个好方法。

1

融资受阻,从新三板转战港股

新三板门槛低,物业公司要上市并不难,据统计,目前在新三板挂牌的物业公司超过60家,但后续大多都遭遇到融资难的问题。

因此,从新三板转战港股市场或是A股市场的物业公司不在少数。

2015年8月,花样年将物管业务彩生活(01778.HK)拆分登陆港股市场,开启了房企拆分业务上市的先例。

2018年3月,永升物业(旭辉控股集团(00884.HK)旗下)终止新三板挂牌,同年8月向港交所递交IPO申请,12月正式登陆港股市场。

2月19日,和泓服务集团有限公司向联交所递交主板上市申请资料。2016年1月,泓升股份开始于新三板挂牌。由于交易量较少,2018年4月,泓升股份终止挂牌。

6月3日,保利地产发布了其全资子公司“保利物业”境外首次公开发行股份申请材料获中国证监会受理的公告。此前保利物业曾于2017年在新三板挂牌上市,而在今年4月11日公告从新三板退市。

6月10日,嘉宝股份通过港交所上市聆讯,于今年3月4日向港交所提交IPO申请,预计6月17日开簿,联席保荐人为华泰金融控股(香港)和农银国际。

2000年,嘉宝股份在成都成立,主要为住宅、商业、写字楼、工业园区等业态项目提供专业的物业服务与经营服务,是A股上市公司蓝光发展(600466.SH)旗下的物业公司。按在管建筑面积计算,2018年嘉宝股份在中国西南地区及四川省的物业服务百强企业中分别排名第四及第一。

值得注意的是,2015年,嘉宝股份曾挂牌新三板,证券代码834962,并于三年后摘牌。公司方面给出的退出理由,则是为配合业务发展及长期战略规划调整的需要,并综合考虑挂牌维护成本、后续资本市场运作等因素。

若以嘉宝新三板停牌前一日收盘价30.08元/股以及1.23亿总股本计算,嘉宝股份从新三板摘牌前的总市值约为37亿元。

为了全球化布局,在过去三年,嘉宝股份发起了6起并购:

2016年,嘉宝股份以1.04亿元收购国嘉物业;2017年先后以6000万元、2400万元收购杭州绿宇76%的股权、上海真贤80%的股权,这是嘉宝股份首次进入华东长三角地区;2018年,又以5200万元、3500万元、230万元收购成都东景65%的股权、泸州天立70%的股权及成都全程全部股权。

嘉宝不断进行并购,降低和母公司的关联度系乃是基于嘉宝自身企业发展的需要,但真的那么见效吗?

2

并购催生业务扩张,毛利率却下滑

近三年来的大举并购加上自然增长,嘉宝股份的业务规模逐步扩大。

2016-2018年,在管建筑面积从24.2百万平方米增加至60.6百万平方米,复合年增长率为58.2%,而2016年至2018年物业服务百强企业在管建筑面积的平均复合年增长率为16.7%。截至2019年4月30日,在管建筑面积进一步增加至约61.7百万平方米。

嘉宝股份的收入主要来自三条业务线:物业管理服务、咨询服务及社区增值服务,形成了涵盖物业管理全产业链的一体化服务范畴。其中,2016年-2018年,物业管理服务占总收入的58%、62.7%、61.4%。

招股书显示,这三年间,来自母公司蓝光集团方面的物业管理服务收入分别为3.24亿元、3.96亿元及4.94亿元,占营业收入比重分别为85%、68.4%及54%。虽然呈现逐年递减的趋势,但依旧为其贡献大部分营收。

此外,嘉宝股份拥有庞大、不断增长且忠诚的客户群,主要包括物业开发商、业主和住户以及当地物业管理公司。于2016年、2017年及2018年,向五大客户销售所得收入分别约占总收入的33.1%、29.8%及22.4%。同期,向单一最大客户蓝光集团销售所得收入分别约占总收入的32.5%、28.8%及21.7%。

可以看到,嘉宝股份对母公司蓝光发展的依赖正在减弱。

然而,嘉宝股份的步子仍没有迈开,大部分业务集中在四川省。截至2018年底,位于四川省的在管物业总建筑面积为3340万平方米,占比55.1%,来自四川省的物业管理服务所得收入占总收入的59.5%。

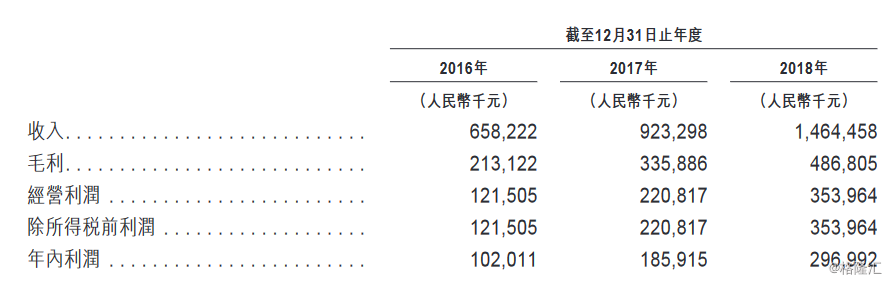

招股书数据显示,2016-2018年,蓝光嘉宝分别实现收入与6.58亿元、9.23亿元、14.64亿元;同期对应的年内利润分别是1.02亿元、1.86亿元、2.97亿元。

虽然并购带来了业务规模的扩张,但是,2018年的毛利率却出现下降。数据显示,嘉宝股份近三年综合毛利率分别为32.37%、36.37%和33.24%;其中,2018年同比2017年下降3.2个百分点,招股书说明主要由于2017年下半年新收购公司的毛利较低及2018年的平均物业管理费降低。。

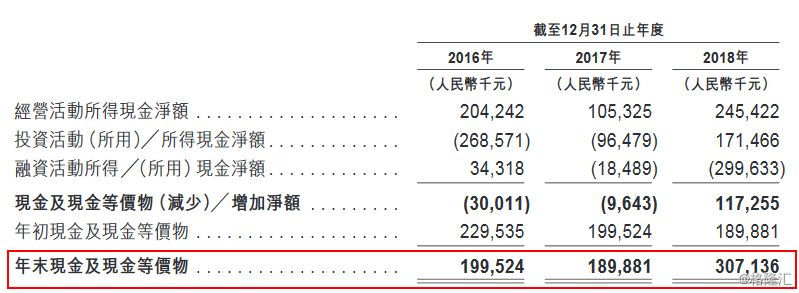

现金流方面,随着公司业务的发展而增加以及出售金融工具的所得款项大增,嘉宝股份的现金及现金等价物从截至2017年12月31日的人民币189.9百万元增加61.8%至截至2018年12月31日的人民币307.1百万元。

控股人方面,在此次发行前,嘉宝股份由蓝光发展全资子公司四川蓝光和骏实业有限公司,持有89.97%的股份,实际控制人为蓝光发展董事长杨铿先生。

3

结 语

截止2018年底,嘉宝股份的资产负债率为63%,高于同期的物业上市公司平均水平,港股上市后,随着资本金的增厚,资产负债率将会有所下降。

根据嘉宝股份计划,香港上市集资所得款金额首要用途就是用于物业管理服务业务的扩展以扩大业务规模,在巩固西南地区的市场地位的同时,提高在华东及华南、环渤海经济圈以及粤港澳大湾区的市场份额。

偏居四川一隅的嘉宝股份,选择赴港上市能顺利地亡羊补牢吗?

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。