下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

股市里有一句话,叫五穷六绝七翻身,现在来看,五是穷了,但六绝好像未绝。最近外围连阳,A股港股节后终于也有起色,今天全线大涨,韭菜们喜迎了一个多月来的艳阳天。

这个情形是不是让你想起了什么相似的地方?

没错,就是今年1月和2月份。

1

复盘1月和2月

1月的关键时点是1月4日,1月4日是全球股市反弹的开始。

那为什么是1月4日呢?要理解1月4日的关键,就先要理解12月份以来,或者说10月份以来美股的这轮下跌逻辑。

美股2018年10月3日创出新高(至今道指还未突破),随后掉头。关于美国的基本面,可以看到仍然是可以的,所以这不是10月份掉头的主逻辑。

关于美国与全球各国的冲突,从2018年3月就开始了,因此也不会是10月份掉头的主逻辑。

那主逻辑究竟是什么呢?

答案是美联储。

过去几个月,美联储的态度可以值得玩味一番。

2018年10月3日,美联储表示“离中性利率还有很长的一段路要走”,言下之意是,你们小心了,我还没加够呢。市场崩了一波。

2018年11月美股有一波反弹震荡,这时美联储改口称“只是低于中性利率了”。

但是12月,美联储还是加息了,暗示2019年加三次息,并且释放进一步缩表的信号,但另一方面却又对未来经济发表的鸽派展望的预期。这是矛盾的,你一边加息还要缩表,一边又说未来经济并不会太好。

这对市场而言,几乎是长短双杀,长杀基本面,短杀流动性。

于是我们看到了圣诞前夕的美股惊魂。

其实美联储这样做也有苦衷,先是10月份自己表达了强硬的观点,然后“疯王”不断怼美联储,即使美联储12月份在不错的经济数据中观察到了经济的风险,美联储也得加这一次息。否则看上去就像是美联储向“疯王”妥协,这怎么得了呢?

所以一边加息,一边鸽派展望,其实也是给自己一个台阶下。

接下来就是美联储不断放鸽的表演,直到1月4号市场要到了其最想要的信息。

2019年1月4日,鲍威尔出席美国经济学会的亚特兰大年会,会上鲍威尔强调政策灵活,重申政策路径是不预定的,尤其是表示美联储在倾听市场的担忧,如果缩表是扰动市场的主因,不会犹豫去调整缩表。

随后1月底和3月中旬的议息会议上,美联储向外部宣布了2019年不加息和提前结束缩表的信息。

回到A股上,A股从1月4日起也已经开始反弹,但相比美股,力度要小得多,A股的大涨要到2月份过完春节,春节回来,海外市场已经连阳多日,情绪上也要带动A股,更重要的是在美联储边际宽松的背景下,我们的央妈也放了海量的水。

于是后面就走得一发不可收拾了。

那当下呢?

2

现在的相似之处

与1月份行情启动前夕最大的相似的是美联储的放鸽,而这也是今年全球行情最关键的因素。

唯一的区别是,上一次放鸽是关于加不加息的问题,美联储的答案是不加,这一次是关于降不降息的问题,目前美联储也只要一个委员旗帜鲜明的表达降息的观点,其他人都在打太极。

但太极基本上还是都传递了一个信号,那就是如果经济放缓得比较厉害,美联储会毫不犹豫地降息。

有了美联储这一保证,市场宛如吃了一颗定心丸,美股一扫5月以来的阴霾,道指六连阳,重新站上了26000点。甚至上周五美国的非农数据可以说是相当的差了,但美股三大指数纷纷涨超1%,就问你服不服。

相比于美股的强劲反弹,A股慢了一拍,昨天才开始,今天才大涨。那么昨天开始,又有什么新情况发生了呢?

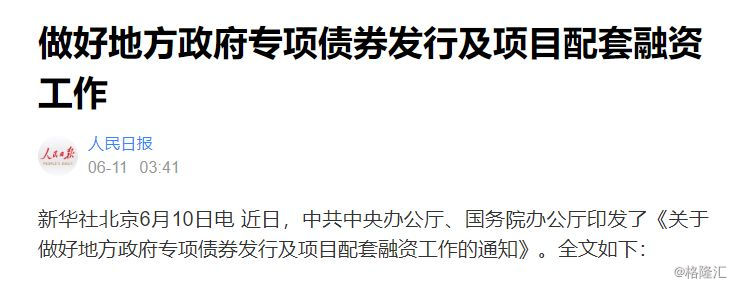

昨天出了这样一条信息,其中的意味是不是与今年1月相似?

除此之外,还有这个。今天基建大涨,就缘于这个《通知》。

其实去年7月开始,政府就开始了加大财政政策上的力度,只是当时市场处于恐慌中,忽视了它。到今年1月,市场才发现,但各项政策的发力下,经济原来没有那么差,这也是今年春季躁动的原因之一。

现在这些大招又齐出了,永远不要低估政府政策所做的撬动经济车轮的努力。

因此,我们总结一下,现在这个时间点上与1月的相似就是如下几点:

美联储放鸽刺激外围大涨;

央妈放水;

财政刺激。

这对接下来的行情判断又意味着什么呢?会走出1月之后的相似行情吗?

我们知道,美元是储备货币,这也决定了美联储手上控制着全球资金这个水池的总龙头。美联储如果降息,意味着全球货币环境自2015年12月以来又面临一次拐点,不过这次是从紧缩走向宽松的拐点。

美国挑了头,我们当然也会顺手推舟,总不至于储备货币玩宽松的时候,我们一个人玩紧缩吧。

放水大家都明白,流动性的改善将带来估值的改善。现在的A股估值处于历史低位水平,再往下的空间已经不多了,流动性稍稍改善,估值就会起来。

财政政策又可以对冲全球经济的放缓。投资者恐怕是最悲观的人群,当经济不好的时候,他们马上想象的是前方就是万丈悬崖,而完全忽视了人的能动性所做的改变经济车轮的努力。

拿着这些条件,就下结论说会走出2月份的行情,显然是太粗暴了,但很明显,现在桌面的条件,赔率变得对投资者有利起来。

3

降息是走熊的开始?

还要解决的一个问题是,美股的高位问题。美股现在是10年高位,看上去遥遥欲坠,美股如果崩盘,对其他市场将从两个方面产生压制。

一是情绪面的恐慌,2018年2月、10月、12月我们都见识过了。

二是估值的压制,美股的估值相对其他市场要高,如果崩盘跌下来,其他市场的估值优势将不在,只能也跟着砸个坑维持吸引力。

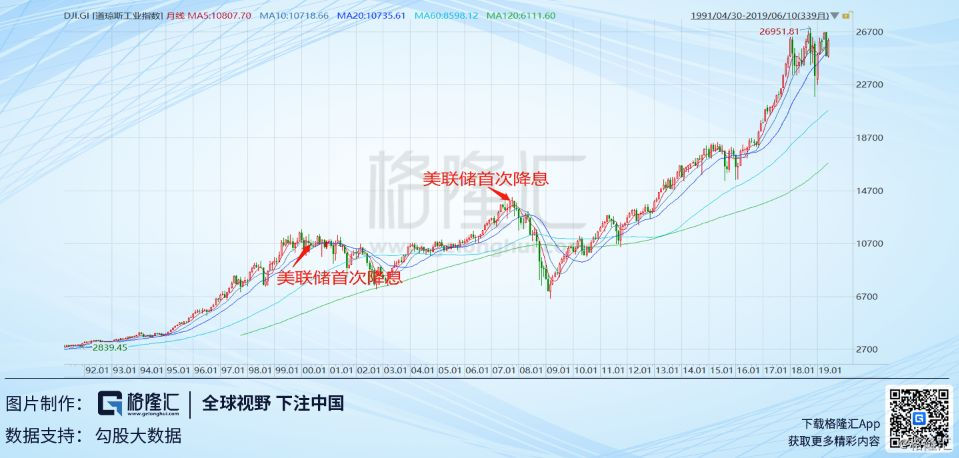

然后有个矛盾的地方,虽然市场现在期盼着美联储降息,但如果我们翻历史,会发现,美联储降息正是2000年和2008年美股走熊的开始,而美股走熊,从过去经验看,全球市场无一能幸免于大跌。

为什么会这样?

这就要理解美联储降息背后的含义了,美联储降息固然带来流动性的改善,但它同样传递的是另一个糟糕的信号,美国经济出问题了。

经济出问题,意味着企业的盈利面出问题。杀基本面的同时一般伴随杀估值面,这点我们2018年有体会,双杀的结果就是崩盘。

市场对美联储的预期是最快7月降息,甚至一次降50个基点。现在美股十年高位,此时降息,会不会像前面两次一样,是美股走熊的开始?

我们来仔细看下,目前的美股不同于2000年,2000年的估值要比现在高得多,所以2000年泡沫破灭不独是后来美国经济大幅放缓的提前反应,还有估值太高的原因。

从估值看,现在美股的估值与2008年年初水平相当(当然,考虑目前的利率水平,其实现在美股还要更便宜的)。2008年美股估值并没有到夸张的地步,但后面还是大崩盘。

因为与2000年那波的经济放缓不同,2008年随后面临的是系统性风险蔓延带来的经济崩盘,盈利突然间消失了,原本不贵的股票变得奇贵无比。

那么在现在这个估值水平上,要判断美股是否会崩盘就是判断美国经济会不会出现2008年那样的崩盘可能性。

答案是概率非常低,这里倒不是恭维美国,你不能指望一个国家在十年时间里又捣鼓出一个系统性崩盘的风险(2000年的股市泡沫破灭称不上系统性风险,最糟糕的时候失业率也只到了6.3%,2008危机最高到了10%)。

美国的各项经济指标都还健康。系统性风险往往与杠杆相连,过去10年,美国的家庭杠杆是下降的,企业杠杆基本稳定,主要加杠杆的推手是美国政府,美国政府违约的可能性还是低(当然,利率走高,利息也是不笔不低的支出,这也是特朗普不希望看到美联储加息的原因之一)。

在没有系统性风险下,美联储的放水可以对冲经济的放缓(2000年股市崩盘更重要的原因是本来就夸张的估值)。

这可以参考的是1995年美联储降息对冲墨西哥的危机,和1998年美联储降息对冲亚洲金融危机(这里可能出乎多数人的意料,1998年亚洲金融危机并没有把美股砸入技术性熊市,即跌20%)。

因此,个人的看法是,我们做A股港股的决策里,对于美股崩盘的权重可以赋得少些。

4

结语

美联储的放鸽,外围的大涨,央妈的放水,财政的刺激,这让目前的情形看起来与年初非常相似。当然,我们仍然无法断然说接下来是六绝不绝,七翻大身。

做投资,永远面临的是不确定性,你需要学会处理不确定性,关注点不是不确定性,而是桌面的条件变化所导致的赔率变化。

看外资,6月以来一直在买入,昨天买入51亿元,他们不可能是看到昨天一天的出口数据不错就买入的,他们也不会看不到这个月还面临许多不确定性。

他们下注的原因,我倾向于认为,正如我们打德扑一样,桌面翻出的新牌让赔率变得有利起来。