下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、主营业务

公司主要从事电子化学品、环保新材料、聚氨酯材料、医药中间体的研发、生产和销售,是一家具有自主研发和创新能力的高新技术企业。公司产品包括哌嗪系列、酰胺系列、氢钠等,其中哌嗪系列为主要产品,占主营业务收入的80%左右。

公司通过在哌嗪领域多年的技术积累,开发了纳米型铜系复合催化剂,建立了固定床连续生产哌嗪并联产N-烷基哌嗪的新工艺,可灵活调控哌嗪及N-烷基哌嗪的产出比例,哌嗪和N-烷基哌嗪的总收率可达到95%以上,产品纯度达到99.9%,质量达到国外同类产品水平,技术水平处于国际领先水平。公司还建立了以改进的丙酸法生产N,N-二甲基丙酰胺的生产工艺,使得丙酸的转化率可达99%以上,N,N-二甲基丙酰胺的收率可达99%以上,技术水平处于国内领先水平。

公司以哌嗪为中心,建立了循环经济产业链。公司既可以六八哌嗪为原料实现哌嗪系列所有产品的生产,同时公司也具备以乙二胺或羟乙基乙二胺为原料自行生产哌嗪的生产能力,使公司可以在六八哌嗪、乙二胺、羟乙基乙二胺三种原材料之间选择具有成本优势的原料进行生产,也可以根据下游市场供需情况灵活调整哌嗪系列不同产品之间的产量,使得公司可以在市场环境发生较大变动时始终保持竞争优势。

公司长期为阿克苏、壳牌、东进、默克等世界著名化工、电子、医药厂商以及京新药业、华海药业等国内重要医药、材料厂商提供产品和服务,是我国哌嗪系列品种最齐全、生产规模最大的企业之一。

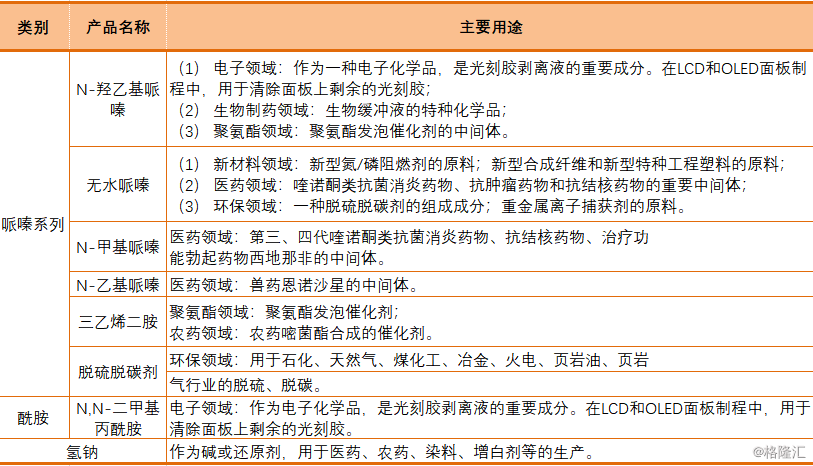

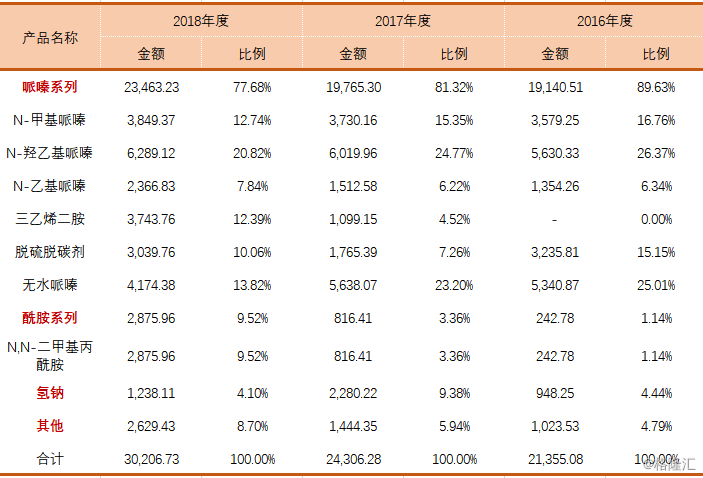

公司主要产品包括哌嗪系列、酰胺系列和氢钠,主要应用到电子、环保、聚氨酯和医药四大下游行业,具体情况如下:

资料来源:公司公告,格隆汇研究院整理

资料来源:公司公告,格隆汇研究院整理

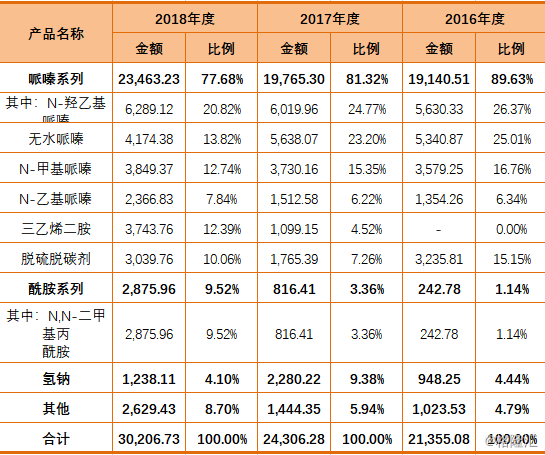

2016-2018年,公司主营业务收入持续增长。

资料来源:公司公告,格隆汇研究院整理

资料来源:公司公告,格隆汇研究院整理

二、行业

Ⅰ、所属行业

公司主要从事电子化学品、环保新材料、聚氨酯材料、医药中间体的研发、生产和销售。根据国家统计局发布的《战略性新兴产业分类(2018)》,公司产品依据用途属于“3.新材料产业”之“3.3先进石化化工新材料”。

Ⅱ、行业概况

在电子行业,哌嗪是光刻胶剥离液的重要成分;在环保行业,可用于脱硫脱碳、重金属捕获;在材料行业,用作聚氨酯发泡催化剂、阻燃剂 、特种工程塑料;在医药行业,用作喹诺酮、镇定剂奋乃静、抗肿瘤药物;在生物制药行业,用作生物缓冲液。

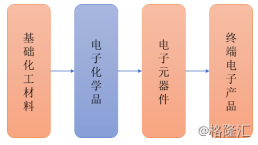

① 电子化学品行业概况

电子化学品处于从基础化工材料到终端电子产品生产的产业链中间环节:

资料来源:公司招股书

资料来源:公司招股书

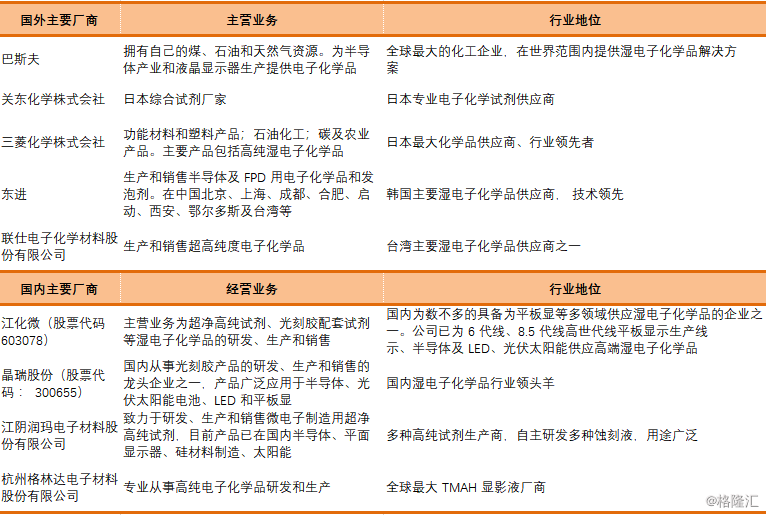

湿电子化学品属于电子化学品,主要指微电子、光电子湿法工艺中使用的液体化学品,包括超净高纯试剂,光刻胶配套试剂等。湿电子化学品是电子信息产品领域中,特别是平板显示、超大规模集成电路(IC)、硅晶太阳能电池制作过程中的关键性基础化工材料之一,是重要的电子信息材料。电子信息行业的蓬勃发展,带动了上游原材料电子化学品的快速发展,湿电子化学品正成为我国化工行业发展最快并具活力的领域。

湿电子化学品行业存在较高的行业壁垒,长期被欧美、日本垄断,近两年生产线开始向国内、韩国和台湾地区转移。目前全球湿电子化学品主要生产厂商如下表所示:

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

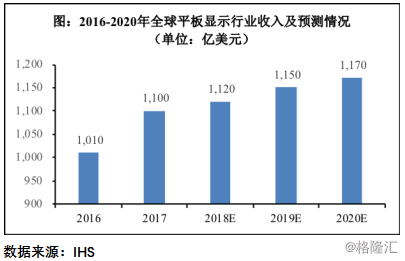

下游平板显示行业的发展是推动湿电子化学品行业快速发展的重要原因之一。根据国际调研机构IHS的统计数据,2016年全球平板显示行业收入达1,010亿美元,已成为产值超千亿美元的成熟产业,未来几年平板显示行业产值将持续扩大,预计到2020年,全球平板显示行业收入将增长到1,170亿美元,年均复合增长率为3.74%。

2011年以来,随着中国大陆以京东方为首的平板显示厂商的大规模投资,中国大陆平板显示面板产能快速上升。根据国际调研机构IHS的研究数据,2010年中国大陆平板显示面板产能全球占比不足8%,过去几年,我国面板显示产业实现了跨越式发展,截至2017年国内面板产能超过韩国位列全球第一。预计到2020年中国大陆显示面板产能全球占比将提高到52%。

2011年以来,随着中国大陆以京东方为首的平板显示厂商的大规模投资,中国大陆平板显示面板产能快速上升。根据国际调研机构IHS的研究数据,2010年中国大陆平板显示面板产能全球占比不足8%,过去几年,我国面板显示产业实现了跨越式发展,截至2017年国内面板产能超过韩国位列全球第一。预计到2020年中国大陆显示面板产能全球占比将提高到52%。

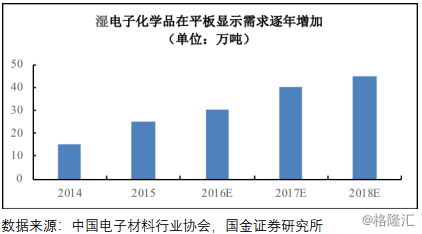

国内高代线面板布局加速为高品质的湿电子化学品企业提供了广阔的市场空间。2016年国内湿电子化学品需求总量达58.10万吨,其中平板显示用湿电子化学品占湿电子化学品需求量的50%左右,如下图所示:

预计未来 5 年,我国湿电子化学品需求的年复增速达到 15%,2020 年需求总量将会超过 100 万吨,国内市场空间超过 60 亿人民币。

预计未来 5 年,我国湿电子化学品需求的年复增速达到 15%,2020 年需求总量将会超过 100 万吨,国内市场空间超过 60 亿人民币。

从行业发展前景来看,平板显示仍处在产业快速成长的时期,国家产业政策也不断强调新一代显示技术的重要战略意义,并重点支持高世代线的建设发展, 未来国内高世代线平板显示将处于持续放量的过程,其相关配套材料产业将获得较好的增长前景及盈利前景。

未来,电子化学品产业会随着平板显示产业转移以及本土化采购趋势的加快而不断增长,为国内相关企业带来发展机遇。

②在环保领域的应用及发展

1)脱硫

根据吸收过程中给是否有水参与反应,烟气脱硫工艺可分为干法脱硫、半干法脱硫和湿法脱硫。湿法脱硫技术是目前工业上最常用的脱硫技术,工艺技术成熟,脱硫效率高且适用面广,根据脱硫剂的不同,可分为石灰石-石膏法、海水法、氨法等,公司生产的以哌嗪为主要成分的脱硫脱碳剂属于湿法脱硫。

公司生产的脱硫脱碳剂相较于石灰石-石膏法来说,具有脱硫技术流程相对简单,脱硫效率高、脱硫剂可以循环利用、二氧化硫可以回收利用、不产生二次污染,能有效解决烟气制酸过程中生产的稳定性和连续性问题等特点,可以广泛的应用于冶金、发电厂等行业,属于“绿色”脱硫脱碳技术,具有广阔的应用前景。

2)脱碳

公司生产的脱硫脱碳剂,具有脱碳精度高,使用工艺简单的优点,可广泛应用于石油炼制、石油化工、天然气及天然气化工、煤化工、冶金等领域,并且可以将二氧化碳捕获供利用。

未来随着环保要求的不断提高,传统的脱硫脱碳方法将逐渐不能满足环保排放要求,公司脱硫脱碳剂产品基于更高的脱硫脱碳效率以及可循环使用、副产物可回收的特点,具有广阔的发展前景。

③在聚氨酯材料行业的应用及发展

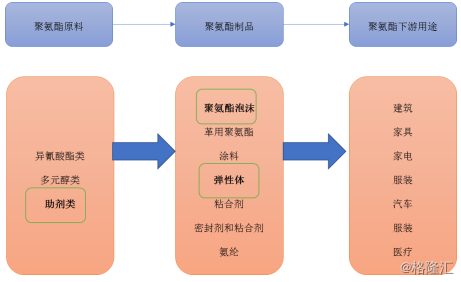

公司产品三乙烯二胺可作为聚氨酯发泡催化剂。三乙烯二胺是一种笼状化合物,表现出极高的催化活性,广泛应用于聚氨酯泡沫、弹性体等各种产品成型。聚氨酯产业链如下图所示:

资料来源:公司招股书

资料来源:公司招股书

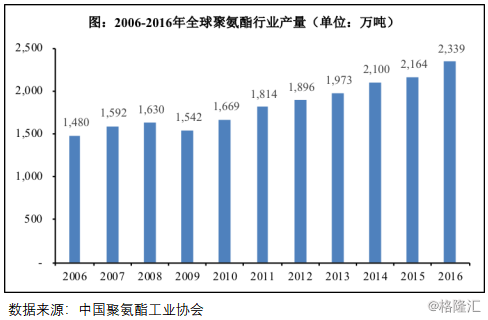

根据中国聚氨酯工业协会的统计数据,聚氨酯在 2010 年开始产量恢复并持续增长,2016 年全球产量达到 2,339 万吨,预计未来几年全球聚氨酯产量年增幅超过 5%。

目前,我国是全球最大的聚氨酯生产、消费国。根据中国聚氨酯工业协会统计数据,我国 2000 年聚氨酯产量约 100 万吨,占当年全球总量约 10%;而到 2013年我国聚氨酯产销量已达到约 870 万吨,2016 年我国聚氨酯产销量约为 1,060 万吨,保持持续高速增长态势。

目前,我国是全球最大的聚氨酯生产、消费国。根据中国聚氨酯工业协会统计数据,我国 2000 年聚氨酯产量约 100 万吨,占当年全球总量约 10%;而到 2013年我国聚氨酯产销量已达到约 870 万吨,2016 年我国聚氨酯产销量约为 1,060 万吨,保持持续高速增长态势。

从聚氨酯分类应用来看,2016 年,我国聚氨酯消耗量中,聚氨酯泡沫 384万吨,弹性体为 86 万吨。预计“十三五”期间,我国聚氨酯泡沫行业仍将维持以 7%-10%的速率增长,到“十三五”末,我国聚氨酯泡沫塑料产量将达到 500-550万吨/年,实现产值突破 800 亿元。

在聚氨酯泡沫材料生产过程中,发泡催化剂起到关键作用。它不仅控制着扩链反应和气泡反应二者的平衡,还能使体系达到理想的起泡和固化时间,使泡沫达到最佳的升起高度,且使泡沫不塌泡、不收缩,获得优良的机械和物理性能。

三乙烯二胺为聚氨酯行业用量最大的发泡催化剂。它的特点是高活性、强发泡,同时也可用于平衡整体发泡及凝胶反应。随着下游聚氨酯行业的快速发展, 将带动发泡催化剂等聚氨酯助剂行业的快速发展。

④在医药领域的应用及发展

1)医药中间体行业

公司哌嗪系列产品是多种医药的重要中间体,其中,无水哌嗪是喹诺酮类抗菌消炎药物、抗肿瘤药物和抗结核药物的重要中间体;N-羟乙基哌嗪是抗精神药物奋乃静的重要中间体;N-甲基哌嗪是喹诺酮类抗菌消炎药物、抗结核药物、治疗功能勃起药物西地那非的中间体;N-乙基哌嗪是兽药恩诺沙星的中间体;在生物制药的应用中,哌嗪系列产品可作为原料生产生物缓冲液,用于细胞培养。

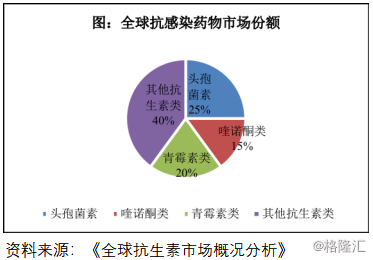

A、喹诺酮类

据英国 Visiongain 商业信息研究所发布的《抗菌药物: 全球市场预测2012-2022》报告称,2010-2022 年,全球抗菌药物市场复合年均增长率为 2.2%,2016 年全球抗菌药物市场规模约为 438 亿美元。喹诺酮类抗感染药物约占全球抗感染药物市场份额的 15%。

B、抗肿瘤类

B、抗肿瘤类

根据弗若斯特沙利文研究报告,全球抗肿瘤药物的市值由 2013 年的 729 亿美元增长至 2017 年的 1,106 亿美元,复合年增长率为 11.0%。预计市场将在 2022 年进一步增长至 2,018 亿美元,2017-2022 年的复合年增长率为 12.8%。近年来中国的抗肿瘤药物市场发展迅速。中国的抗肿瘤药物的收入由 2013 年的 834 亿元人民币增长至 2017 年的 1,394 亿元人民币,复合年增长率为 13.7%。预计自2017 年起到 2022 年,销售额将以 13.5%的复合年增长率增长至 2,621 亿元人民币。

哌嗪在抗肿瘤药物领域,是药品伊马替尼的重要中间体。伊马替尼的商品药格列卫于 2001 年在欧洲及美国上市,当年就已经实现 2.57 亿美元销售额,随后逐年提升,2011 年全球销售额达到 46.59 亿美元,年复合增长率高达 33.6%。随着近年来诺华的格列卫产品专利到期,仿制药迅速崛起,直到现在,伊马替尼依然是慢性粒白血病主要的治疗手段之一。

如前所述,公司哌嗪系列产品在医药中间体行业,用途涵盖喹诺酮类抗生素、哌嗪利福霉素类抗生素、驱肠虫药、抗精神病药、抗肿瘤药等,用途广泛,且需求较大。

2)在生物制药领域的应用

在生物制药领域,哌嗪系列产品可作为原料,用来生产生物缓冲液,可应用于体外细胞培养基。随着生物制药技术的不断发展,将带动配套化学品行业的快速发展。

③在其他行业的应用及发展

1)阻燃剂

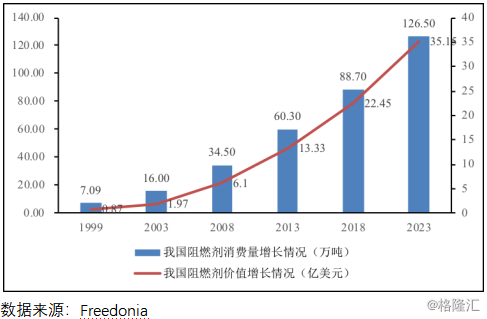

公司哌嗪系列产品可与其他化学品反应生成具有特定性能的产品,用于生产膨胀型阻燃剂,可用于橡胶、涂料、聚氨酯等行业。根据美国调研机构 Freedonia 预测,全球阻燃剂的需求量将保持每年 4.6%的增长率,2018 年将达到 280 万吨,价值 70 亿美元(约合人民币 433.8 亿元)。其中,中国将成为阻燃剂需求增长最快的国家,也将保持阻燃剂最大消耗市场的地位,2018 年中国阻燃剂消耗量将占全球阻燃剂消耗总量的近 1/3。

据 Freedonia 预测,中国阻燃剂需求量每年将保持 8%的增长率,具体增长情况如下图所示:

2)在特种工程塑料中的应用

2)在特种工程塑料中的应用

哌嗪是带环的胺类,用于聚合物生产可提高熔点、改善溶解性能、大幅改善其耐热性、抗静电性及强度,如哌嗪与邻苯二甲酰氯、苹果酰胺、癸二酸、卤代脂肪酸等进行缩聚可得到相应的聚酰胺,具有高熔点、高强度、溶解性能和耐热性好、抗静电的优良性能。

无水哌嗪作为原料,可用来生产聚酰亚胺,聚酰亚胺属于特种工程塑料,相比普通工程塑料具有更高的耐热等级、力学强度以及耐腐蚀、耐候等综合性能, 用于对性能要求更高、使用环境更加苛刻的领域。如在汽车行业,不仅作为压缩机密封件应用于车用空调中,还作为各类耐磨结构件应用于汽车发动机、转向系统和悬挂装置中。随着下游应用需求和市场空间的增长,特种工程塑料市场需求将随之增长。

Ⅲ、竞争格局

公司通过对哌嗪系列产品多年的研究和生产,不断完善产品结构,已成功开发出一系列富有竞争力和市场差异化的产品,产品种类达 20 余种,已成为我国哌嗪系列品种最齐全、生产规模最大的企业之一。

除公司外,国内外哌嗪产品主要生产企业如下:

(1)赢创特种化学(南京)有限公司

赢创特种化学(南京)有限公司成立于 2006 年 10 月 26 日,注册资本8,306.7445 万美元,经营范围为生产、加工三乙烯二胺、N,N 二甲基-1,3-丙二胺、N,N-二甲基环己胺、β-二甲氨基丙腈等类聚氨酯助剂产品、环氧固化剂、聚酰胺和特种胺、副产品 21%氨水和 98%的酒精,销售自产产品并提供相关配套服务及技术支持,与化工行业相关的技术服务等。该公司具有 4,800 吨/年三乙烯二胺的生产能力。

(2)陶氏杜邦

陶氏杜邦(纽交所上市公司,股票代码:DWDP)是由陶氏化学公司和杜邦公司构成的美国公司,旨在农业、材料科学和特种产品领域组建强大、独立的公众公司,通过高效的科学创新引领上述行业,以满足客户需求并帮助解决全球挑战。该公司产品包括无水哌嗪、N-羟乙基哌嗪。

(3)石家庄合汇化工有限公司

石家庄合汇化工有限公司成立于 2011 年4 月13 日,注册资本为 4,000 万元。经营范围为三乙烯二胺、无水哌嗪、氨水(10-17%)生产销售;聚氨酯助剂、纤维素销售(危险化学品除外)等。

(4)新乡市巨晶化工有限责任公司

新乡市巨晶化工有限责任公司成立于 1997 年 4 月 10 日,注册资本 1,000 万元,经营范围为无水哌嗪、羟乙基乙二胺、丙腈三乙撑二胺、2-甲基吡嗪、2-氰基吡嗪、羟乙基哌嗪、甲基哌嗪、乙基哌嗪、乙基乙二胺、其他化工产品(不含易燃易爆危险品剧毒品)制造(以上凡涉及许可经营的项目凭许可证经营)。公司已建有年产 1,000 吨无水哌嗪、年产 600 吨三乙烯二胺、年产 1,000 吨 N-(2- 羟乙基)哌嗪生产线。

(5)中欣氟材(002915.SZ)

浙江中欣氟材股份有限公司成立于 2000 年 8 月 29 日,注册资本 11,200 万元。公司是一家专注从事精细化学品研发、生产、销售的高新技术企业。主要产品包括 2,3,4,5-四氟苯、氟氯苯乙酮、N-甲基哌嗪及 2,3,5,6-四氟苯四大系列、20 多种氟精细化学品。2018 年实现营业收入 43,904.59 万元,实现归属于上市公司股东的扣除非经常性损益后的净利润为 2,933.32 万元。2018 年哌嗪系列产品实现收入 2,496.92 万元。

(6)山东国邦药业股份有限公司

山东国邦药业股份有限公司成立于 2006 年 12 月 13 日,注册资本为 10,473 万元。经营范围包括生产、销售 60%油分氢化钠 1000t/a、N,N-二甲基哌嗪 1000t/a、N-甲基哌嗪 2000t/a、N-乙基哌嗪 1000t/a 等。

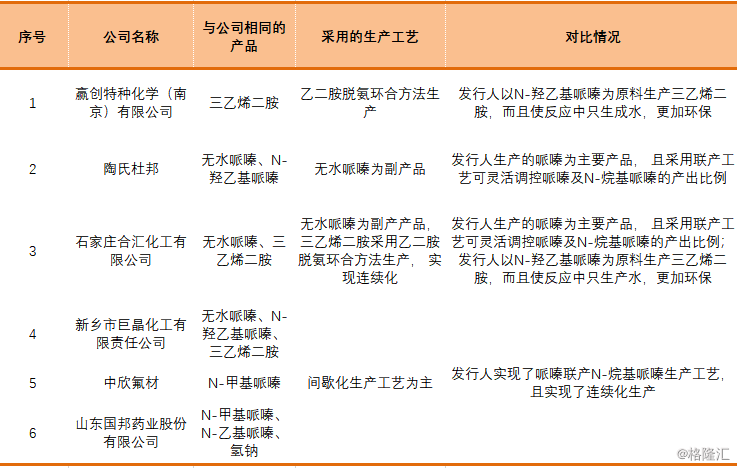

公司与行业内主要企业在主要产品、生产工艺等方面的对比情况如下:

资料来源:公司公告,格隆汇研究院整理

资料来源:公司公告,格隆汇研究院整理

Ⅳ、竞争优势

①系列化产品布局及规模化优势

公司通过对哌嗪系列产品多年的研究和生产,不断完善产品结构,已成功开发出一系列富有竞争力和市场差异化的产品,产品种类达 20 余种。丰富的产品线,有利于公司全方位满足大型客户的多样化需求,便于其集中采购。

公司是国内少数进行规模化哌嗪系列产品生产企业之一,规模化生产可有效提升产量,降低单位产品的成本。同时,由于公司产品种类齐全,在产品需求发生变化时,可灵活调整生产重点,使公司在市场竞争中保持有利地位,保障公司经济效益的平稳发展。

②研究开发和技术创新优势

公司为国家级高新技术企业,拥有浙江省“有机胺”省级高新技术企业研究开发中心。截至目前共有 12 项专利,其中发明专利 6 项。核心技术产品实现收入占营业收入的 80%以上。公司的研发技术优势主要表现在:

1)自主研发多种纳米复合催化剂

公司通过在哌嗪领域多年的技术研发、积累,开发了纳米铜系复合催化剂, 实现哌嗪联产 N-烷基哌嗪的生产。哌嗪的传统生产工艺为二氯乙烷与乙二胺/乙醇胺的胺解,会产生大量的含盐和有机胺废水,且哌嗪为副产品,选择性差。公司根据自身生产工艺特点,自主研发了纳米型铜系复合催化剂,使得原料的转化率达到 99%以上,哌嗪系列产品的选择性高达 95%以上,大幅降低了生产成本。

公司自主研发了酸碱双功能催化剂,实现了三乙烯二胺的连续化生产。三乙烯二胺的传统生产是以乙二胺为原料生产,具有原子利用率低、环保污染严重等缺点,公司创新性的采用 N-羟乙基哌嗪为原料,加入自主研发的酸碱双功能催化剂进行生产,使得原子利用率大幅提高,并显著降低三废产生。

上述催化剂的研发,使得公司生产工艺具有收率高、废物产生少、能耗低, 易分离的优点,提升了产品的产量与质量。

2)生产工艺的连续化优势

精细化工行业由于产品种类多,生产规模较小,通常采用间歇式单釜操作生产方式,具有“安全生产压力大、生产效率低、污染物排放量大、能耗巨大”的缺点。公司通过多年的技术积累,主要产品已实现了连续化生产。由于采用了连续化、自动化生产技术,使得生产过程更加安全、劳动生产率显著提高、生产环境更加清洁,产品质量和稳定性得到大幅度提升,能源和原料得到充分利用。公司是国内极少数实现哌嗪系列产品连续化生产的企业,使得原材料消耗降低了10%以上,连续化生产技术使得公司在行业中获得了较强的竞争优势。

三、财务状况

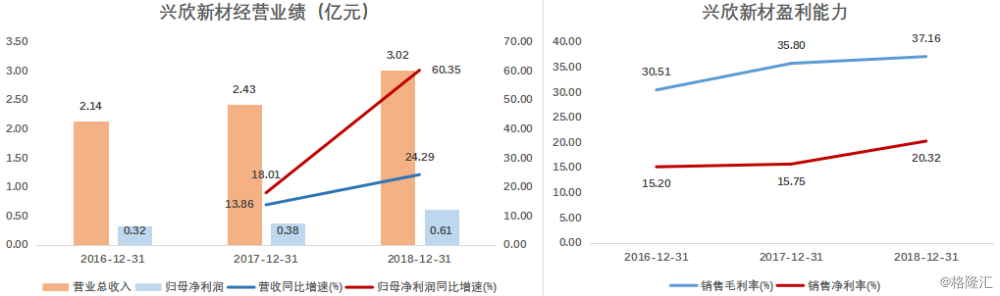

2016-2018年,公司营业收入、营业利润及净利润逐年上升,年复合增长率分别为18.96%、32.99%和 37.56%,营业收入、营业利润、净利润的增加主要系公司产品的产销量、产品价格、单位毛利额等因素共同影响所致。公司利润主要来源于哌嗪系列、酰胺系列和氢钠的销售。公司在2016-2018年销售毛利率与净利率逐年提升,2018年毛利率与净利率分别为37.6%、20.32%。

资料来源:公司公告,格隆汇研究院整理

资料来源:公司公告,格隆汇研究院整理

公司主营业务收入占营业收入的比例均在 99%以上,主营业务突出。

单位:万元

资料来源:公司公告,格隆汇研究院整理

资料来源:公司公告,格隆汇研究院整理

2016-2018年,公司主营业务收入呈增长趋势。2017 年主营业务收入较 2016 年

增加 2,951.20 万元,同比增长 13.82%,主要原因:(1)2017 年受环保核查影响,氢钠市场供应紧缺,公司氢钠的产销量增加,氢钠销售收入较上年增加 1,331.97 万元,同比增长 140.47%;(2)子公司新产品三乙烯二胺投产,当年实现收入1,099.15 万元;(3)公司哌嗪系列中的主要产品 N-甲基哌嗪、N-羟乙基哌嗪的销售额均保持了稳定增长。

2018 年主营业务收入增加 5,900.45 万元,同比增长 24.28%,主要原因:(1) 随着安徽兴欣客户不断拓展,三乙烯二胺产量和销量分别增长 76.32%和 240.04%, 销售收入较上年增加 2,644.61 万元,同比增长 240.61%;(2)随着与东进合作的进一步深入,酰胺系列产品收入较上年增加 2,059.55 万元,同比增长 252.27%。

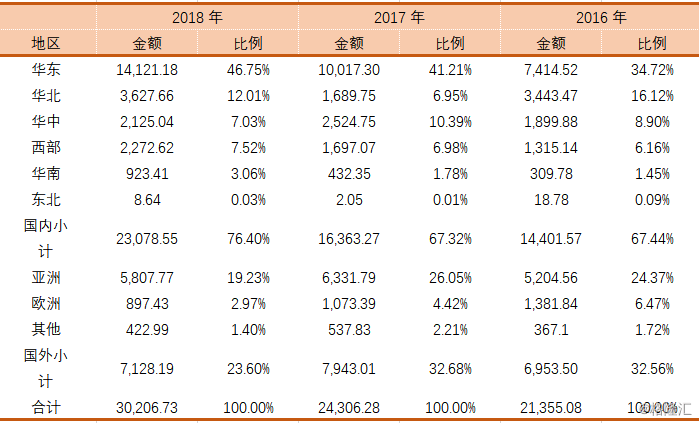

主营业务收入按地区分类的构成情况如下表所示:

单位:万元

资料来源:公司公告,格隆汇研究院整理

资料来源:公司公告,格隆汇研究院整理

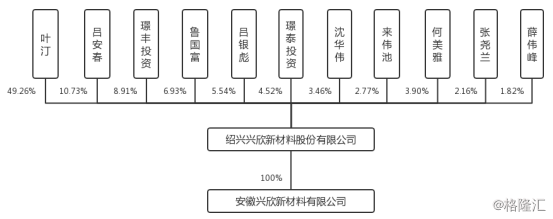

四、股权结构及募投项目

叶汀持有发行人 3,250.94 万股股份,占发行人股份总额的 49.26%,并通过璟丰投资控制发行人 588.10 万股股份,占发行人股份总额的 8.91%,为发行人的控股股东、实际控制人。

资料来源:公司招股书

资料来源:公司招股书

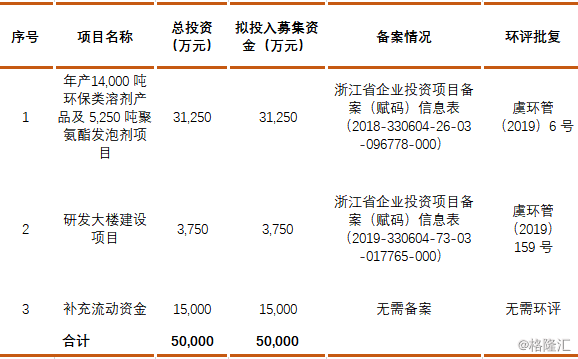

募投项目

公司拟募集资金5亿元,主要用于以下3个项目:①年产14,000 吨环保类溶剂产品及 5250 吨聚氨酯发泡剂项目(建设周期 35 个月)、②研发大楼建设项目(建设周期 12个月)、③补充流动资金

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

五、公司风险

Ⅰ、技术不能保持领先的风险

在哌嗪系列产品的深加工领域,公司在同行业中处于技术领先位置,能够提供多样化和高质量的产品。公司现阶段主要使用五种重要的核心生产技术,分别为“催化胺化生产哌嗪联产 N-烷基哌嗪工艺技术”、“催化胺解生产三乙烯二胺技术”、“酰基化生产 N,N-二甲基丙酰胺术”、“脱硫脱碳剂生产技术”、“专用催化剂的制备技术”,其中,“催化胺化生产哌嗪联产 N-烷基哌嗪工艺技术”已经达到国际领先水平,“酰基化生产 N,N-二甲基丙酰胺技术”已经达到国内领先水平。

尽管公司在研发方面持续投入,以保持行业内的技术领先地位,但随着用户对公司产品在可靠性、稳定性和环保性的要求越来越高,如果公司不能保持技术领先,及时研发出新产品或者研发的新产品不能满足市场需求,公司业绩可能会受到不利影响。

Ⅱ、供应商相对集中的风险

公司的供应商相对集中,公司 2016 年、2017 年和 2018 年向前五名供应商采购的合计金额占当期采购总额的比例分别为 66.68%、59.87%和 58.73%,其中向阿克苏采购的金额占比分别为 22.15%、34.96%和 29.78%,存在供应商集中度较高的风险。

公司设立以来,一直致力于发展长期稳固的供应商合作关系,供应商集中度较高主要是由全球化工行业特点决定的。报告期内,公司供应商结构稳定并且公司不断开拓国内供应商渠道。但是,如果国际主要基础化工原材料供应商由于市场原因或其他原因减少与公司的合作,对公司经营将产生不利影响。