下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 秦泰

来源:申万宏源宏观

数据点评

本期投资提示:

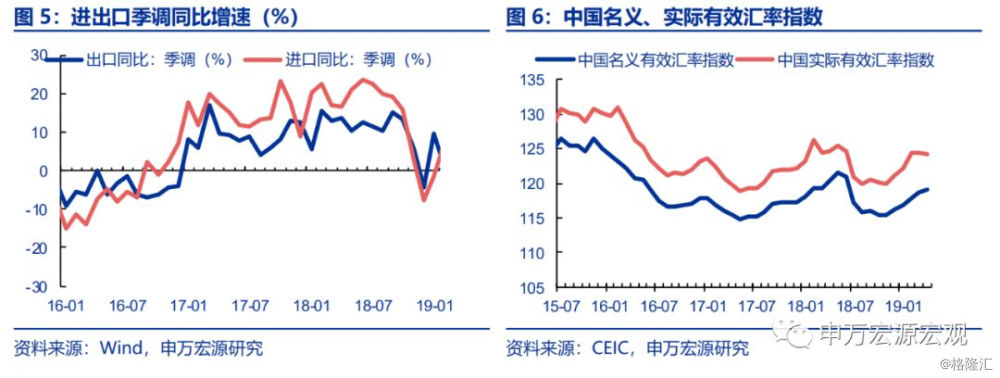

5月出口增速回升,好于市场普遍预期,基本符合我们前期预测的方向。一定程度上验证影响4月出口的一些短期因素有所消退。5月出口同比(美元计价)1.1%,较4月再度回升3.8个百分点至正增长区间,人民币计价出口同比回升至7.7%。进口同比(美元计价)-8.5%,较4月回落12.5个百分点。5月海关口径货物贸易顺差416.5亿美元,同比多增182亿美元。

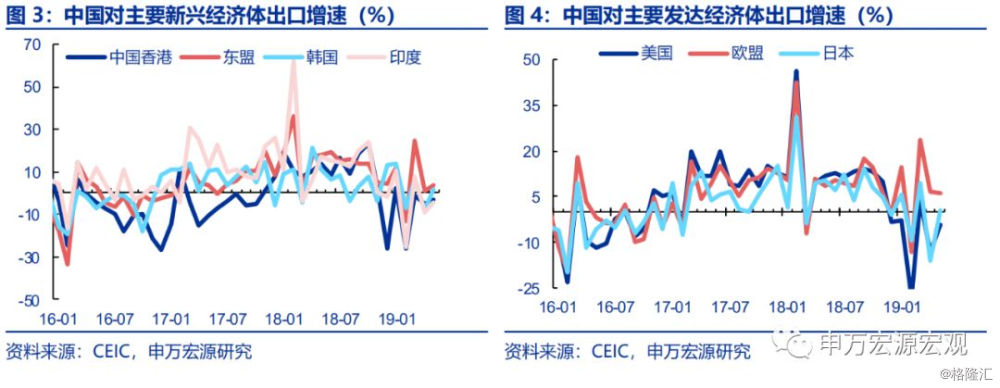

对美出口降幅收窄对日大幅反弹,非美地区、以及消费品外需整体仍有韧性。5月尽管外部环境不确定性加大,但对美(-4.2%)出口降幅较4月明显收窄,预计不确定性影响下6月对美出口仍然维持相对较高水平。此外,对日(0.5%)出口增速深V反弹,显示4月的大幅走弱或与日本更换年号等暂时性因素有关,预计后期仍将相对平稳。对其他主要出口伙伴中,5月对欧盟(6.1%)出口维持稳定增长,对东盟(3.5%)、韩(1.8%)、印度(-4.5%)、中国香港(-3.1%)出口均不同程度改善,反映非美外需仍有一定韧性。

自18年下半年至今,尽管我国出口增速有所回落,但仍持续高于欧美日,显示我国加工贸易占比较高的特征下,我国出口增速的回落,反映出全球制造业和贸易活动的放缓,这也意味着短期内我国加工贸易顺差不会大幅收窄。此外,从出口商品结构看,消费品增速大幅回升至1.0%,而资本品/中间品出口增速则进一步回落至-3.7%,很大程度上反映外需对消费品的需求仍然相对旺盛,而全球制造业生产活动仍然偏弱。

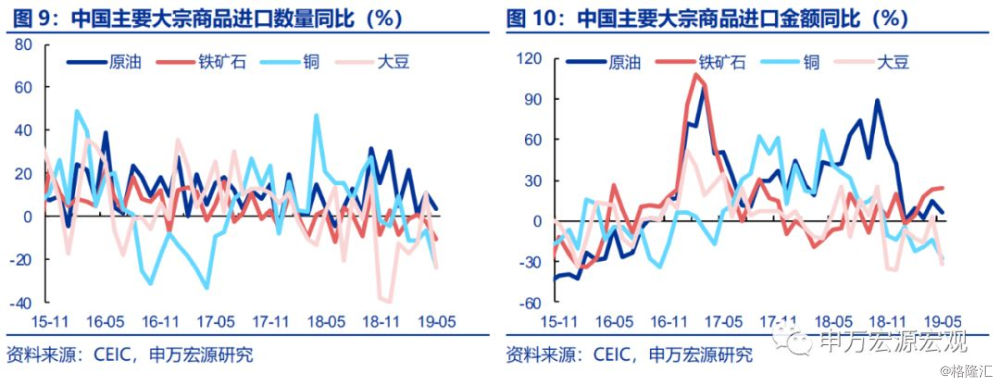

5月大宗商品进口数量短期波动,暂时性拖累5月进口。进口数量方面,大豆(-24%)、原油(3%)、铁矿石(-11%)、铜(-23%)均明显回落,反映经过4月大宗进口大幅改善后,5月出现单月波动;受进口数量拖累,大豆、铜进口金额分别下降31.9%、28.3%,原油进口增速回落至5.5%,唯铁矿石价格走高,带动进口金额增速小幅升至24%。我们预计这一波动更多为暂时性因素,在1季度整体去库存的背景下,预计后续月份大宗商品进口仍将有一定改善。此外,集成电路进口增速进一步回落至-10.8%,或一定程度上开始反应贸易环境不确定性对电子产品加工贸易的影响。

5月出口增速较4月有所改善并超出市场预期,显示非美地区、以及消费品外需整体仍有较强韧性;而前期对日出口增速大幅回落亦可能为暂时性因素影响;此外中国出口增速持续高于美欧日,且加工贸易顺差甚至小幅扩大,显示外部环境不确定性对全球制造业和贸易产生普遍影响,而更偏向最终组装集成环节的我国加工贸易顺差,短期内并不会大幅收缩。外部环境不确定性加大背景下,我国出口尽管面临压力,但无需过度悲观。预计2-3季度美元计价出口增速仍有望达到2%左右。同时,建议关注国内商品消费等实体需求可能出现的改善趋势,对出口端压力的部分对冲作用。

正文

一、5月出口增速回升,好于市场普遍预期,基本符合我们前期预测的方向。

一定程度上验证影响4月出口的一些短期因素有所消退。5月出口同比(美元计价)1.1%,较4月再度回升3.8个百分点至正增长区间,人民币计价出口同比回升至7.7%。进口同比(美元计价)-8.5%,较4月回落12.5个百分点。5月海关口径货物贸易顺差416.5亿美元,同比多增182亿美元。

二、对美出口降幅收窄对日大幅反弹,非美地区、以及消费品外需整体仍有韧性。

5月尽管外部环境不确定性加大,但对美(-4.2%)出口降幅较4月明显收窄,预计不确定性影响下6月对美出口仍然维持相对较高水平。此外,对日(0.5%)出口增速深V反弹,显示4月的大幅走弱或与日本更换年号等暂时性因素有关,预计后期仍将相对平稳。对其他主要出口伙伴中,5月对欧盟(6.1%)出口维持稳定增长,对东盟(3.5%)、韩(1.8%)、印度(-4.5%)、中国香港(-3.1%)出口均不同程度改善,反映非美外需仍有一定韧性。

三、自18年下半年至今,尽管我国出口增速有所回落,但仍持续高于欧美日,显示我国加工贸易占比较高的特征下,我国出口增速的回落,反映出全球制造业和贸易活动的放缓,这也意味着短期内我国加工贸易顺差不会大幅收窄。

四、5月大宗商品进口数量短期波动,暂时性拖累5月进口。

进口数量方面,大豆(-24%)、原油(3%)、铁矿石(-11%)、铜(-23%)均明显回落,反映经过4月大宗进口大幅改善后,5月出现单月波动;受进口数量拖累,大豆、铜进口金额分别下降31.9%、28.3%,原油进口增速回落至5.5%,唯铁矿石价格走高,带动进口金额增速小幅升至24%。我们预计这一波动更多为暂时性因素,在1季度整体去库存的背景下,预计后续月份大宗商品进口仍将有一定改善。此外,集成电路进口增速进一步回落至-10.8%,或一定程度上开始反应贸易环境不确定性对电子产品加工贸易的影响。

五、5月出口增速较4月有所改善并超出市场预期,显示非美地区、以及消费品外需整体仍有较强韧性;而前期对日出口增速大幅回落亦可能为暂时性因素影响;此外中国出口增速持续高于美欧日,且加工贸易顺差甚至小幅扩大,显示外部环境不确定性对全球制造业和贸易产生普遍影响,而更偏向最终组装集成环节的我国加工贸易顺差,短期内并不会大幅收缩。外部环境不确定性加大背景下,我国出口尽管面临压力,但无需过度悲观。预计2-3季度美元计价出口增速仍有望达到2%左右。同时,建议关注国内商品消费等实体需求可能出现的改善趋势,对出口端压力的部分对冲作用。