下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2014年8月28日上海医药(02607,601607)发布最新中报,报告期内(截止6月30日),公司实现营业收入440.13亿元(币种为人民币,下同),同比增长13.68%。实现归属于上市公司股东净利润13.18亿元,同比增长10.79%。扣除两项费用后的营业利润率为4.11%,较上年同期上升0.08个百分点。实现每股收益0.4902元,扣除非经常性损益每股收益0.4452元。报告期内,公司实现经营活动产生的现金流量净额2.71亿元。截至2014年6月30日,公司所有者权益为297.90亿元,扣除少数股东权益后所有者权益为265.61亿元,资产总额为631.53亿元。

从基础数据来看,上药按照三年千亿规划目标稳步前进,可是仔细把各板块分开剖析,还是有很多内容值得投资者和管理层进一步思考。

首先是业务结构有待优化,传统商业分销业务比重依旧过大,占总营收87.5%(如果去除业务分部间收入,则占总营收84.8%),但平均毛利率只有6.02%,虽然业务规模同比增长15.17%,但毛利率下降0.09个百分点,按照目前的物流和人力成本,这块业务几乎只赚了掌声,385.1亿的营收只带来10.3亿的税前利润,资本回报率明显偏低,稍有不慎,根本不用医药电子商务的冲击,庞大的分销业务规模就会带来无尽的负担。当然,如果涉及国企使命以及社会责任,就见仁见智了。相对比较同业医药商业分销老大国药控股(01099),毛利率在医药分销领域比上药高出两个百分点,同期分销规模905.8亿是上药的2.35倍。

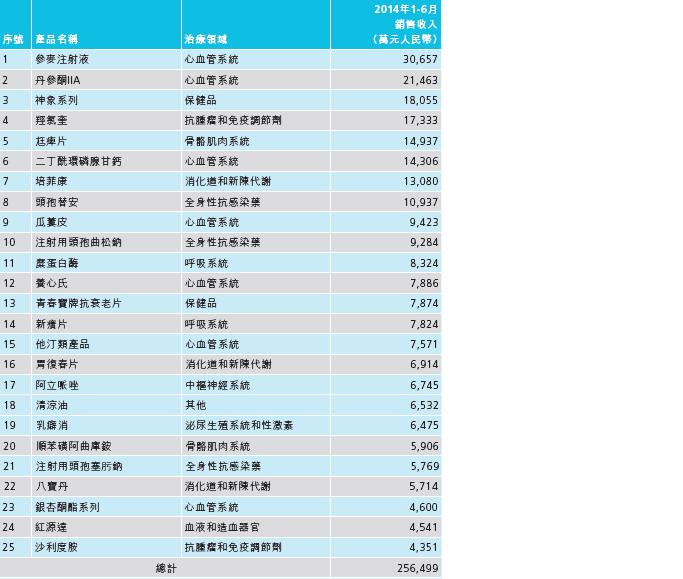

真正赚钱的工业板块,期内毛利率上升0.63个百分点,至47.79%,但仅有3.27%的业务增幅至56.87亿元,占整体营收的13%(如果去除业务分部间收入,则仅占总营收11.17%),然而税前利润有7.1亿,64个聚焦产品里实现收入33.47亿,增长仅3.92%,寄予厚望的八宝丹实现销售5714万元,仅较去年同期增长了17%。

可以参照的是:参麦注射液2013年全年销售6.86亿元,丹参酮IIA2013年全年销售3.56亿元;新癀片为1.47亿元。

医药零售板块也不容乐观,报告期内,公司药品零售业务实现销售收入16.45亿元,同比增长11.09%;毛利率18.93%。扣除两项费用后的营业利润率0.98%,税前利润1300万,截至报告期末,本公司下属品牌连锁零售药房1,794家,其中直营店1,214家。

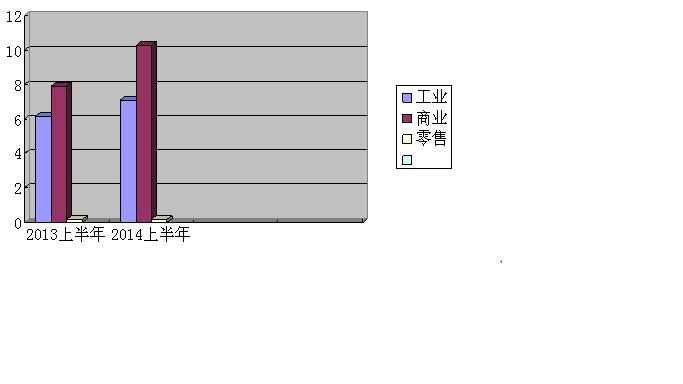

板块利润分析:税前(亿元)

从图表中可以看出,商业分销板块支撑了利润的大半来源,真正赚钱的工业板块业务增长乏力,而资本消耗巨大的商业分销还在不断投资并购。如果上药不及时改变营收结构,在利润来源上开创新的增长点,让工业板块利润迅速赶上来,面临国药控股行业老大的挤压和新兴医药电子商务分销模式的崛起,很容易错过这个医药行业最好的时代和发展机遇。

第二是资本开支,2014上半年,公司总投资额19.67亿元,共有八项并购,主要并购项目如下:

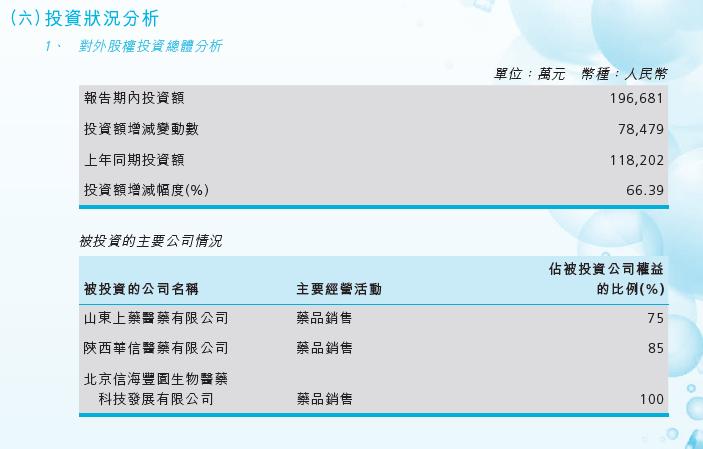

1、为进一步拓展在华北等地区的医药分销业务网络布局,公司通过下属上药科园信海医药有限公司收购了北京信海丰园生物医药科技发展有限公司50%股权、陕西华信医药有限公司85%股权、鄂尔多斯市亿利医药有限责任公司100%股权,截至目前已完成产权交割;交易对价共计5.88亿人民币。其中,此次交易涉及的信海丰园50%股权的交易价格为25683万元,交易涉及的陕西华信70%股权的交易价格为23607万元,陕西华信15%股权的交易价格为5059万元。交易涉及的鄂医药100%股权的交易价格为4500万元。

2、为进一步拓展在山东地区的医药分销业务网络布局,公司下属上海医药分销控股有限公司收购了山东上药医药有限公司75%股权,增持了山东上药商联药业有限公司35%股权。两项收购合共涉资约4.37亿元。

3、为加强在创新药物研发领域对外合作,提升国内新药药效学研究质量,公司在四川眉山经济开发区新区参股设立了从事现代新药临床前技术服务的“四川格林泰科生物科技有限公司”。 公司以自有资金出资人民币2,700万元,占格林泰科注册资本11,800万元的22.88%,其余股东合计出资9,100万元,并将合计持有格林泰科77.12%的股权。

上半年公司经营活动产生的净现金流为2.7亿元,同比去年减少20%,投资活动产生的现金流量净额为-9.23亿元,目前的资产负债率为52%,并不低。按照公司全国性网络布局,商业分销重点覆盖华东、华北和华南三大区域,半年报报表显示华东区域销售占比为66.81%,华北区域销售占比为24.32%,华南区域销售占比为6.11%(去年同期数据:华东区域销售占比为69.26%,华北区域销售占比为22.81%,华南区域销售占比为5.66%)。通过并购迅速做大资产端并现实营收的快速增长本无可厚非,但按照商业流通企业的低毛利率不知需要多少时间才能回本,就算是通过高端药品直送业务(DTP)、疫苗和高值耗材来改善毛利,以及通过公司内部融资规模扩大(目前至22亿元),并与上海上实集团财务有限公司及上海上实(集团)有限公司签订了《金融服务框架协议》,来降低财务费用和融资成本,对资本总体使用效率的改善也有限。虽然募集来的资金长时间躺在账上会让管理层有压力,但高市盈率买低毛利资产会让投资者压力更大(本期使用募集资金13.87亿港币,2011年港股募集资金155亿港币,到目前为止尚余20.78亿港币)。

第三是研发板块,作为老牌医药企业,虽然在研发上的投入逐年改进,但研发节奏还待加快。上半年创新药物研发仅取得阶段性进展,新增临床批文2个品种共计4个批件。

“重组抗 CD20人源化单克隆抗体注射液”的药品临床申请于2014年5月获得国家食品药品监督管理局受理,“重组人肿瘤坏死因子受体突变体-Fc 融合蛋白注射液”于2014年5月获得临床试验批件,1.1类新药雷腾舒于2014年4月获得I期后续临床试验批件,可以进入I期后续临床研究。报告期内,本公司研发费用投入合计20,890.00万元,约占公司工业销售收入的3.67%。其中,20.24%投向创新药研发,49.20%投向首仿、抢仿药研发,30.56%投向现有产品的二次开发。虽然公司提到报告期内,申请发明专利42件,获得发明专利授权10件。但对于目前国内的药品招标制度而言,拿出新产品才是硬通货。

目前公司在研主要项目:

♦1.1类新药雷腾舒:获得I期后续临床试验批件、

♦人源化抗CD20单克隆抗体:药品临床申请已获国家局受理

♦复方Her2抗体:临床前研究

♦3.1类新药雷沙吉兰原料制剂:有望国内前三家获得生产批件

♦3.1类盐酸马尼地平原料制剂:有望国内前三家获得生产批件

♦抗肿瘤一类新药沙尔威辛注射液:已获1期临床批件

♦抗病毒性心肌炎1类中药槐果碱注射液:进入2期临床

以下四个在研产品与复旦张江合作研发,投资1.8亿,将来各50%收益:

♦硫酸长春新碱脂质体注射液LVCR:1期临床批件

♦重组人淋巴毒素衍生物LT:进入2期临床

♦多替泊芬:开展临床研究

♦高亲和力重组人肿瘤坏死因子受体-FC融合蛋白:获得临床试验批件

以下两个在研产品通过收购上海交联药物研发有限公司100%股权引入:

♦抗体偶联药物T-DM1:临床前研究,上海交联与中国科学院上海药物研究所合作研发,T-DM1的所有权归交联公司,T-DM1项目已经申请国家重大新药创制专项支持,申请国家及地方支持1600万元,按国家要求计划在未来2-3年内完成临床注册;

♦CD30-DM1:临床前研究,项目由上海交联与上海复旦张江共同开发,已经获得国家重大新药创制项目支持。前期研究由上海交联完成 CD30抗体构建、CD30抗体与DM1偶联工艺研究,后期临床前研究由上海复旦张江完成,项目权益占比各占 50%。

目前集团重点二次开发的中药项目包括八宝丹作用机理研究、尪痹片工艺质量改进及临床评价研究。

展望下半年公司的亮点,无疑首推股权激励,早在2010年初,上海医药便启动了市场化股权激励的先行试点,一度也被视为沪上国资改革的风向标。然而,在此后的几年时间内,上海医药经历了超额利润分配制度与“基薪+绩效薪+任期目标薪”的高管激励方案两个阶段后,一直未能在上海国资委处获得最终定论。时至今日,公司管理层在8月28日召开的中报业绩发布会上透露,公司在股权激励方面的准备工作基本就绪,但具体推出时间须等待上海市政府的统一部署。客观而言,股权激励对国企改革无疑是一项正面促进,但对企业经营业绩的改善程度还有待市场检验和长期观察。

(备注:文中涉及数据主要来源于上海医药官网、年报、国药控股年报所披露数据)

如要转发请注明作者与出处。作者邮箱skywalker1000@sina.com

2014年8月29日