下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇6月11日丨IPO那点事(ID:ipopress)最新消息,四川蓝光嘉宝服务集团股份有限公司(简称“嘉宝股份”)通过港交所上市聆讯,嘉宝股份于今年3月4日向港交所提交IPO申请,预计6月17日开簿,联席保荐人为华泰金融控股(香港)和农银国际。

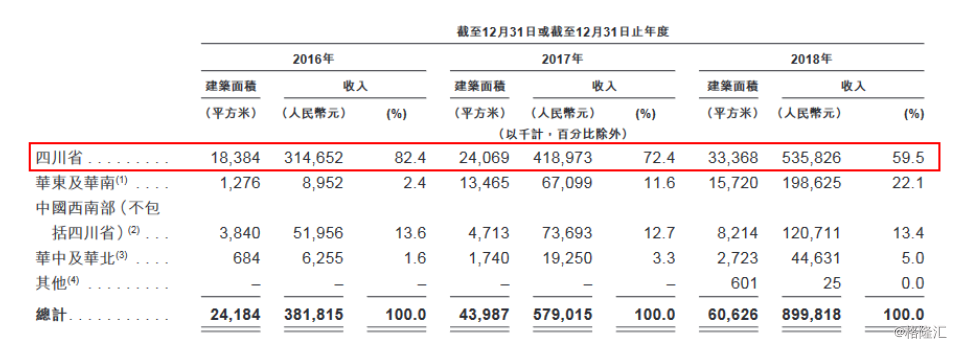

嘉宝股份于2000年在成都成立,经过近20年的经营,如今在中国西南地区物业管理行业取得领先市场地位。2015年,嘉宝股份曾挂牌新三板,证券代码834962,三年后摘牌,是蓝光发展(600466.SH)旗下物业公司。根据中指院的资料,就综合实力而言,嘉宝股份于2019物业服务百强企业中分别名列四川省第一位及全国第11位。

IPO那点事获悉,2016年,嘉宝股份以1.04亿元收购国嘉物业;2017年先后以6000万元、2400万元收购杭州绿宇、上海真贤,首次进入长三角地区;2018年,又以5200万元、3500万元、230万元收购成都东景、泸州天立及成都全程。

此外,通过并购,业务快速扩张。2016-2018年,在管建筑面积从24.2百万平方米增加至60.6百万平方米,复合年增长率为58.2%,而2016年至2018年物业服务百强企业在管建筑面积的平均复合年增长率为16.7%。截至2019年4月30日,在管建筑面积进一步增加至约61.7百万平方米。

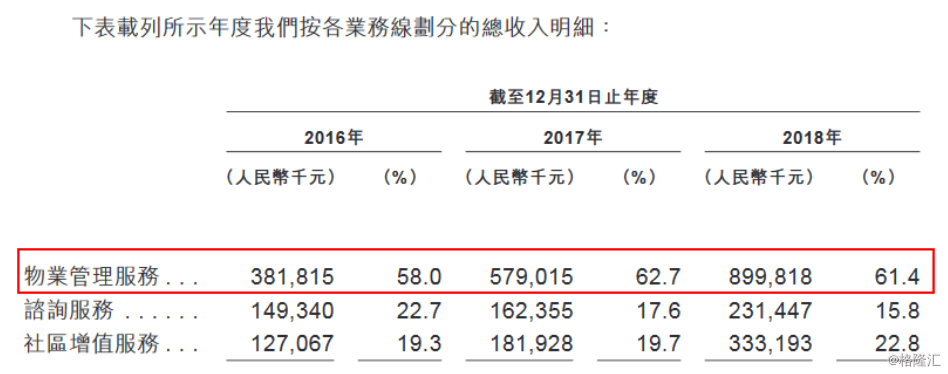

公司的收入主要来自三条业务线:物业管理服务、咨询服务及社区增值服务,形成了涵盖物业管理全产业链的一体化服务范畴。其中,2016年-2018年,物业管理服务占总收入的58%、62.7%、61.4%。

招股书数据显示,2016-2018年,蓝光嘉宝分别实现收入与6.58亿元、9.23亿元、14.64亿元;同期对应的年内利润分别是1.02亿元、1.86亿元、2.97亿元。此外,该公司近三年综合毛利率分别为32.37%、36.37%和33.24%;其中,2018年同比2017年下降3.2个百分点,主要由于2017年下半年新收购公司的毛利较低及2018年的平均物业管理费降低。

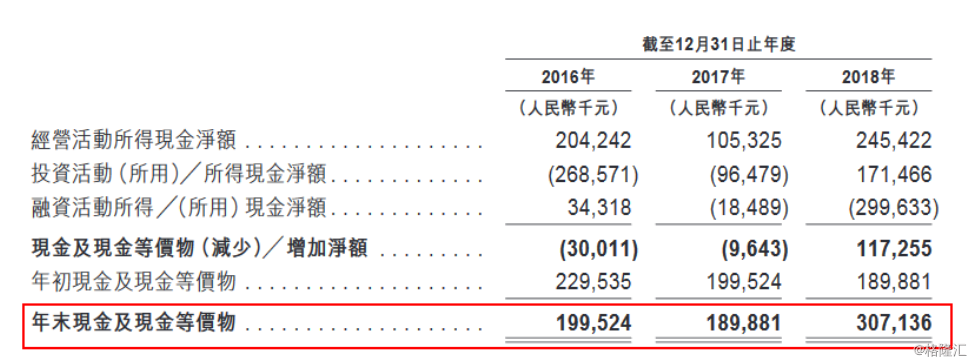

现金流方面,随着公司业务的发展而增加以及出售金融工具的所得款项大增,嘉宝股份的现金及现金等价物从截至2017年12月31日的人民币189.9百万元增加61.8%至截至2018年12月31日的人民币307.1百万元。

嘉宝股份拥有庞大、不断增长且忠诚的客户群,主要包括物业开发商、业主和住户以及当地物业管理公司。于2016年、2017年及2018年,向五大客户销售所得收入分别约占总收入的33.1%、29.8%及22.4%。同期,向单一最大客户蓝光集团销售所得收入分别约占总收入的32.5%、28.8%及21.7%。截止2018年12月31日年度,收入的约78.3%来自除蓝光集团以外的客户。

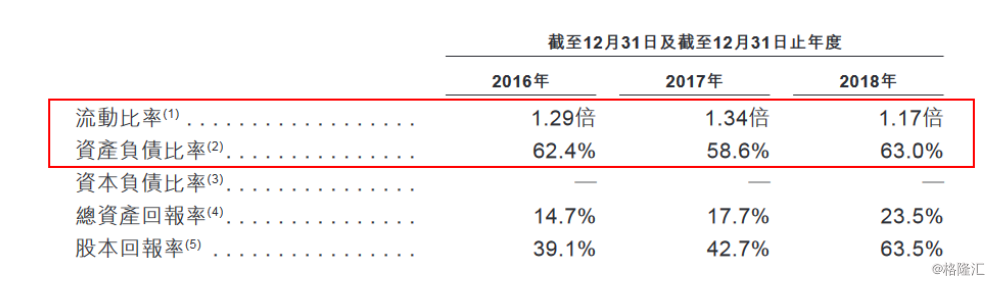

IPO那点事查阅招股书发现,嘉宝股份的财务状况并不理想。2016-2018年,资产负债比率分别为62.4%、58.6%、63%,流动比率分别为1.29倍、1.34倍、1.17倍。

公司主要股东蓝光和骏持有公司发行前股份89.97%,蓝光和骏为蓝光发展(600466.SH)的全资子公司,而公告资料显示,实际控制人为蓝光发展董事长杨铿先生。