下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

核心观点:宽松预期升温,全球股市回暖

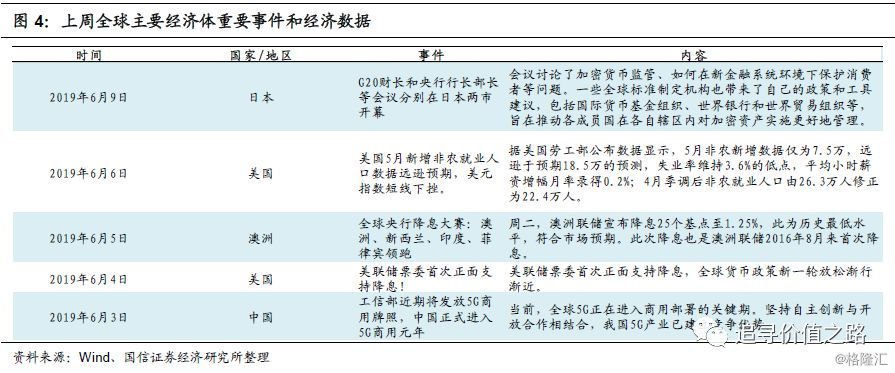

上周澳大利亚、印度央行宣布降息,同时日本央行及美联储亦释放较为宽松的政策信号,在全球经济下行存压的情况下,市场或有望迎来新一轮的降息潮。受此影响,上周全球股市有所回暖,其中发达市场股市一改低迷状态,全线上涨,新兴市场国家指数虽表现分化,但同样上涨居多。截止上周五美三大股指涨幅均超1%,齐创2018年12月以来最大单周涨幅,在我跟踪的主要主要市场股指中涨幅居前。上周港股止跌回升,恒生指数小幅收涨上涨。沪港通资金净流入78亿元,在连续3个月持续净流出后再度转为净流入。AH股溢价率增速趋于稳定,传媒行业仍旧居前。

全球:全球股市回暖,欧美市场领涨

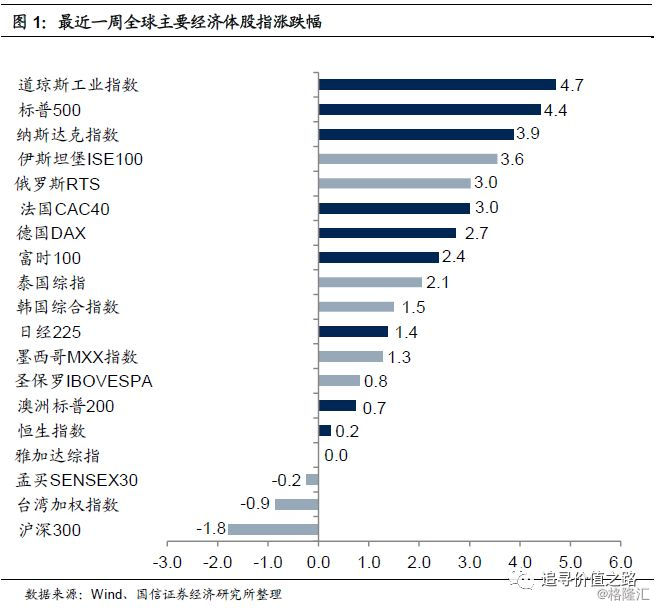

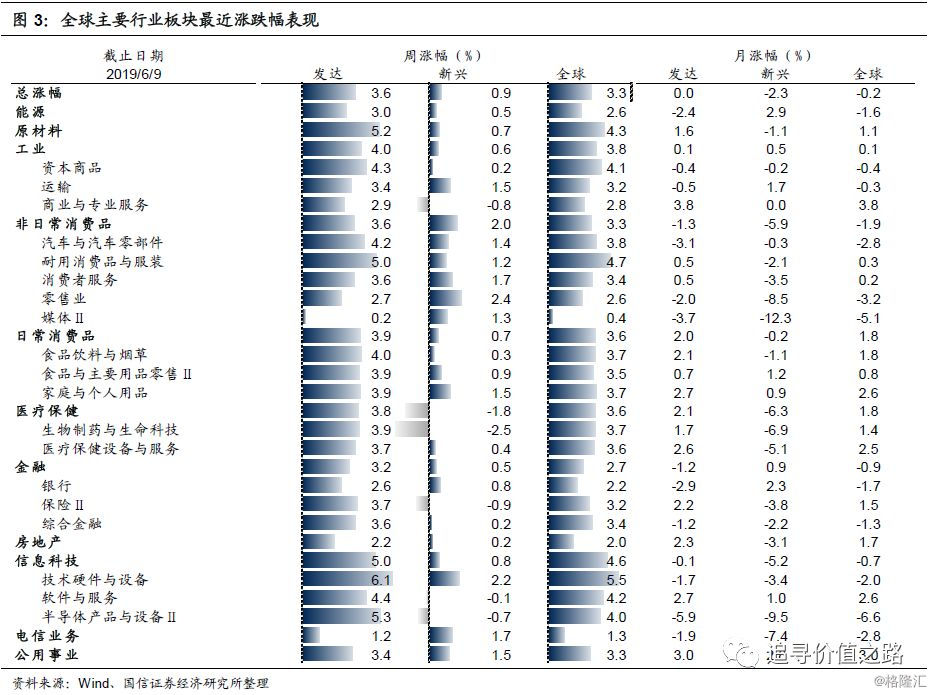

总体来看,上周全球股市明显反弹,其中发达市场股市表现较强势,而新兴市场走势出现分化。分地区来看,上周主要发达市场股市全线上涨而新兴市场股指表现分化。就国内A股市场来看,截至6月7日,中证国信价值指数(931052)当周下跌2.4%,上证综指下跌3.0%。就全球行业来看,信息技术行业单周上涨4.6%,幅度最大,其次是原材料行业和工业行业,涨幅也达4.3%和3.8。房地产行业和电信业务行业涨幅相对较小,分别为2.0%和1.3%。

美股:美联储释放宽松信号,美股创单周最大涨幅

6月4日,美联储票委首次正面支持降息,全球货币政策新一轮放松渐行渐近。周五美三大股指均涨超1%,齐创2018年12月以来最大单周涨幅,道指实现五连涨,当周累涨近1200点。截止收盘,标普500指数涨1.05%,报2873.34点,周涨4.41%;纳指涨1.66%,报7742.10点,周涨3.88%;道指涨1.02%,报25983.94点,周涨4.71%。

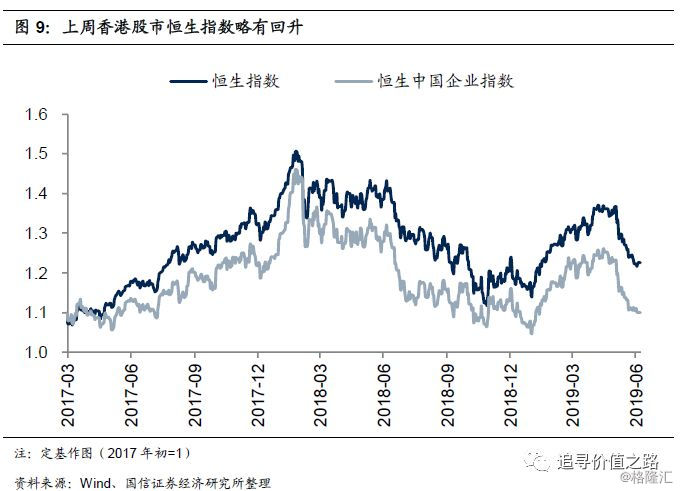

港股:港股止跌回升,电讯行业表现强势

上周港股恒生指数略有回升,而恒生中国企业指数基本持平。具体来看,恒生指数单周略为上涨0.24%,已连续四周大幅下跌的趋势得到缓解,而恒生中国企业指数在经历微跌之后基本保持持平。从变化趋势来看,5月份以来,港股受外围市场影响直线跳水,当前点位仍保持在2017年以来中枢水平之下。

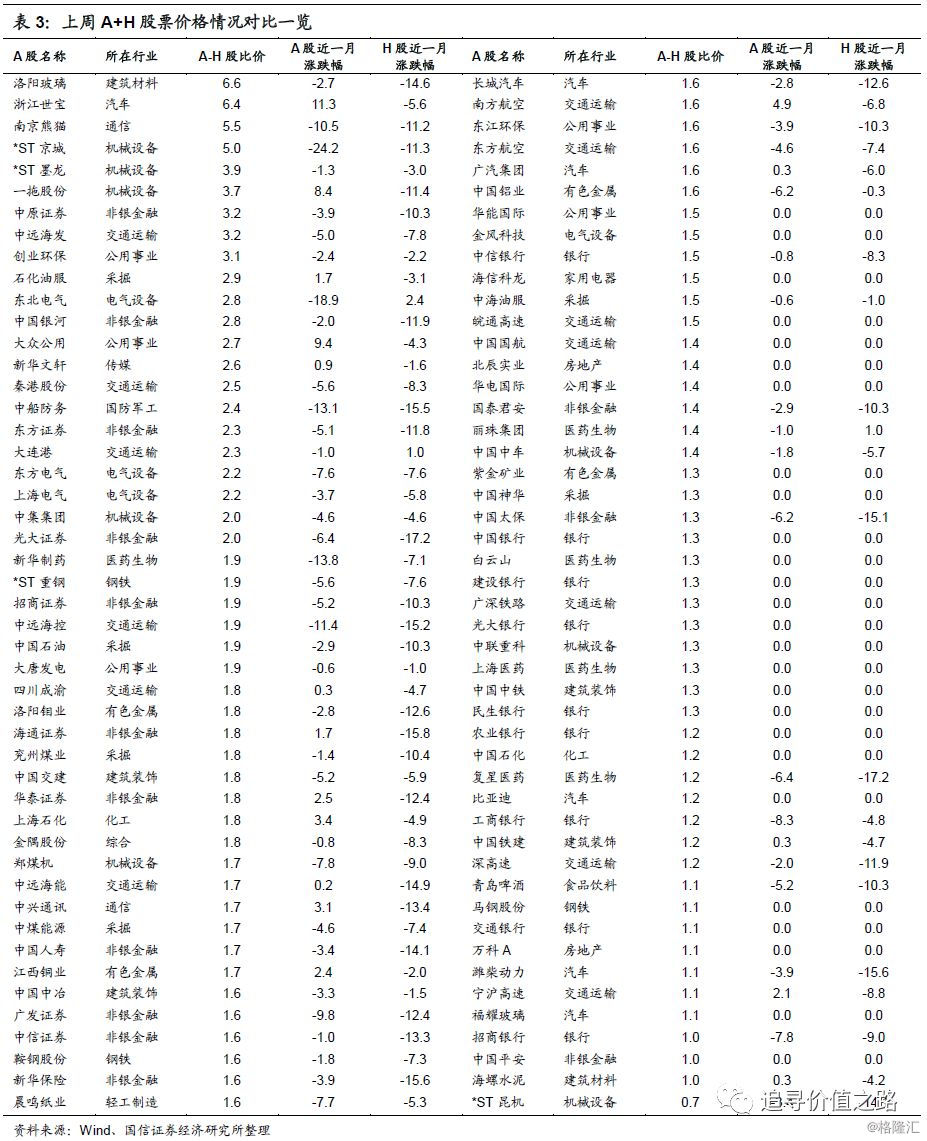

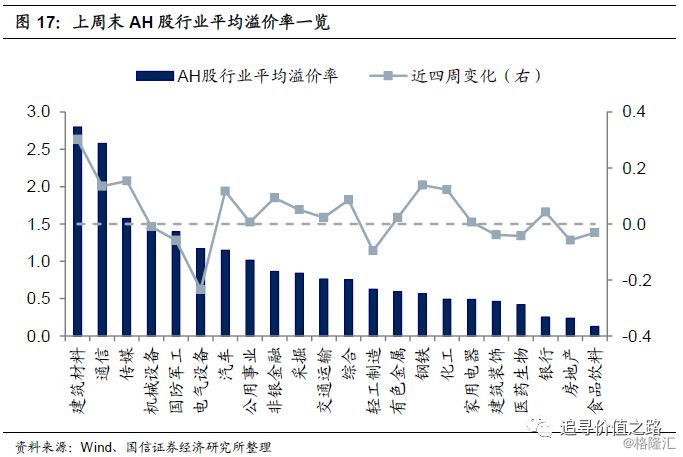

AH股:AH股溢价率持续回升,传媒行业溢价率涨幅居前

上周AH股溢价率持续回升,截止上周四,AH溢价指数收盘价为127,环比上升0.5%,增速基本保持不变。从变化趋势来看,AH股溢价指数在经历2月底快速回升和上期震荡盘整后,增速趋于稳定,目前指数处于2017年以来中枢水平。

分行业看,截止上周五,建筑材料、通信和传媒行业平均溢价率仍旧居前,分别为2.8、2.6和1.6,食品饮料行业垫底,仅为0.1。

全球:全球股市回暖,欧美市场领涨

总体来看,上周全球股市明显反弹,其中发达市场股市表现较强势,而新兴市场走势出现分化。上周澳大利亚、印度央行宣布降息,同时日本央行及美联储亦释放较为宽松的政策信号,在全球经济下行存压的情况下,市场或有望迎来新一轮的降息潮。受此影响,上周全球股市有所回暖,其中发达市场股市一改低迷状态,全线上涨,新兴市场国家指数虽表现分化,但同样上涨居多。

分地区来看,上周主要发达市场股市全线上涨。具体来看,道琼斯工业指数一改下跌趋势,领涨全部发达市场股市,涨幅达4.7%。标普500则以4.4%的涨幅紧随其后。表现靠前的还有纳斯达克指数、法国CAC40、和德国DAX,分别上涨3.9%、3.0%和2.7%。而恒生指数以0.2%的涨幅排在最后。

上周新兴市场股指表现分化。具体来看,伊斯坦森堡ISE100在新兴市场股市表现最佳,涨幅为3.6%,在所跟踪的19个主要市场股指中排名第4。俄罗斯RTS、泰国综指表现较好,分别增长3.0%和2.1%,上期在新兴市场中唯一下跌的韩国综合指数也实现了1.5%的正收益。上周下跌的三个股指均为属于新兴市场,其中沪深300表现最差,跌幅达1.8%。

就国内A股市场来看,截至6月7日,中证国信价值指数(931052)当周下跌2.4%,上证综指下跌3.0%。自2017年年初以来,中证国信价值指数累计下跌1.4%,上证综指累计下跌9.8%,上证综指相对大盘指数损失略为显著。

从全球行业涨跌幅看,上周全球一级、二级行业全线上涨。具体来看,信息技术行业单周上涨4.6%,幅度最大,其次是原材料行业和工业行业,涨幅也达4.3%和3.8。房地产行业和电信业务行业涨幅相对较小,分别为2.0%和1.3%。二级子行业指数同样全线强势上涨。其中,技术硬件与设备增幅达5.5%,在所有二级子行业中表现最佳,除此之外,耐用消费品和服装、软件与服务、资本商品、半导体产品与设备Ⅱ增幅也均超过了4%,分别为4.7%、4.2%、4.1%和4.0%。媒体Ⅱ上周微涨0.4%,相对所有二级子行业表现最差。

分地区来看,上周发达市场一级行业表现强势。其中原材料行业上涨5.2%,表现最佳。信息科技和工业行业涨幅靠前,分别是5.0%和4.0%。房地产行业和电信行业涨幅最小,但也实现了2.2%和1.2%的增长。二级市场同样全线上涨,技术硬件与设备以6.1%的涨幅领涨全部二级子行业,耐用消费品与服装、半导体产品与设备Ⅱ和耐用消费品与服装表现依旧靠前,分别上涨5.3%和5.0%。媒体Ⅱ微涨0.2%,表现垫底。

上周新兴市场一级行业指数增速普遍回落。电信业务和公共事业表现最佳,增幅为1.7%和1.5%,防御属性依旧凸显。医疗保健表现最差,成为新兴市场唯一下跌的一级市场指数,跌幅为1.8%。二级子行业分化相对明显,生物制药与生命科技、保险Ⅱ、商业与专业服务、半导体产品与设备Ⅱ分别下跌2.5%、0.9%、0.8%和0.7%。在所有增长的二级子行业中,零售业表现最佳,上涨2.4%。

下跌的仅有耐用消费品与服装、零售业和媒体Ⅱ,跌幅分别为0.6%、0.6%和0.2%。软件与服务、商业与专业服务表现强势,分别实现了3.5%和3.3%的增幅。

总体来看,上周全球股市大幅上涨,发达市场总体表现强于新兴市场,公用事业由于防御属性在新兴市场中表现继续靠前。

美股:美联储释放宽松信号,美股创单周最大涨幅

宽松货币政策渐近,三大股指齐创去年年底以来单周最大涨幅。6月4日,美联储票委首次正面支持降息,全球货币政策新一轮放松渐行渐近。周五美三大股指涨幅均超过1%,齐创2018年12月以来最大单周涨幅,道指实现五连涨,当周累涨近1200点。截止收盘,标普500指数涨1.05%,报2873.34点,周涨4.41%;纳指涨1.66%,报7742.10点,周涨3.88%;道指涨1.02%,报25983.94点,周涨4.71%。

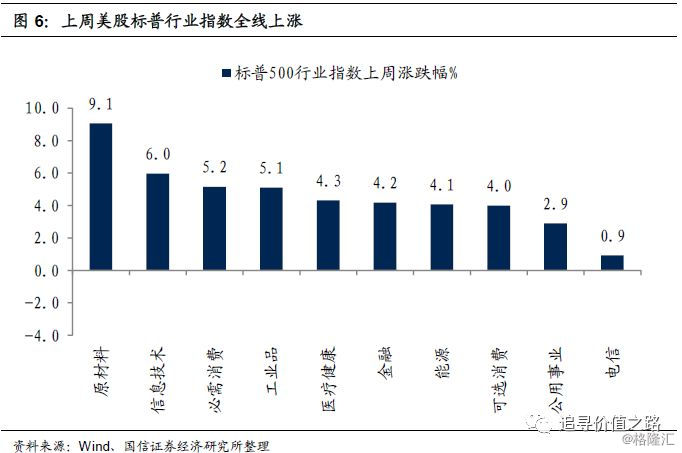

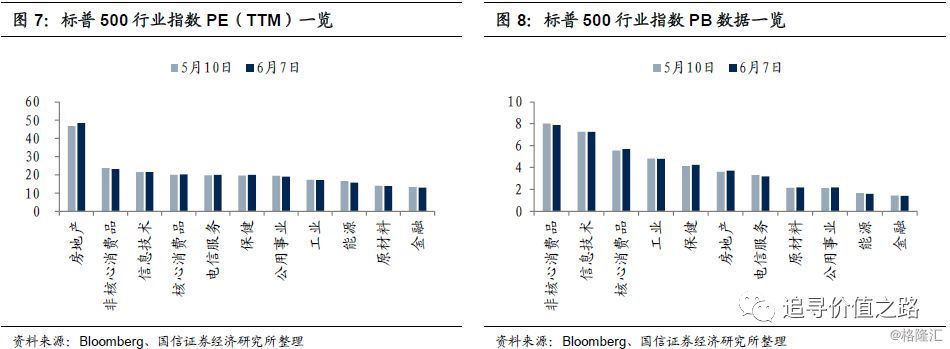

分行业来看,上周标普500各行业指数全线收涨,原材料行业表现最佳。具体来看,原材料行业单周上涨9.1%,领涨标普各一级行业中。信息技术和必需消费行业紧随其后,涨幅也分别达到了6.0%和5.2%。从估值角度来看,近四周,美股标普各行业指数估值仍是下跌居多。

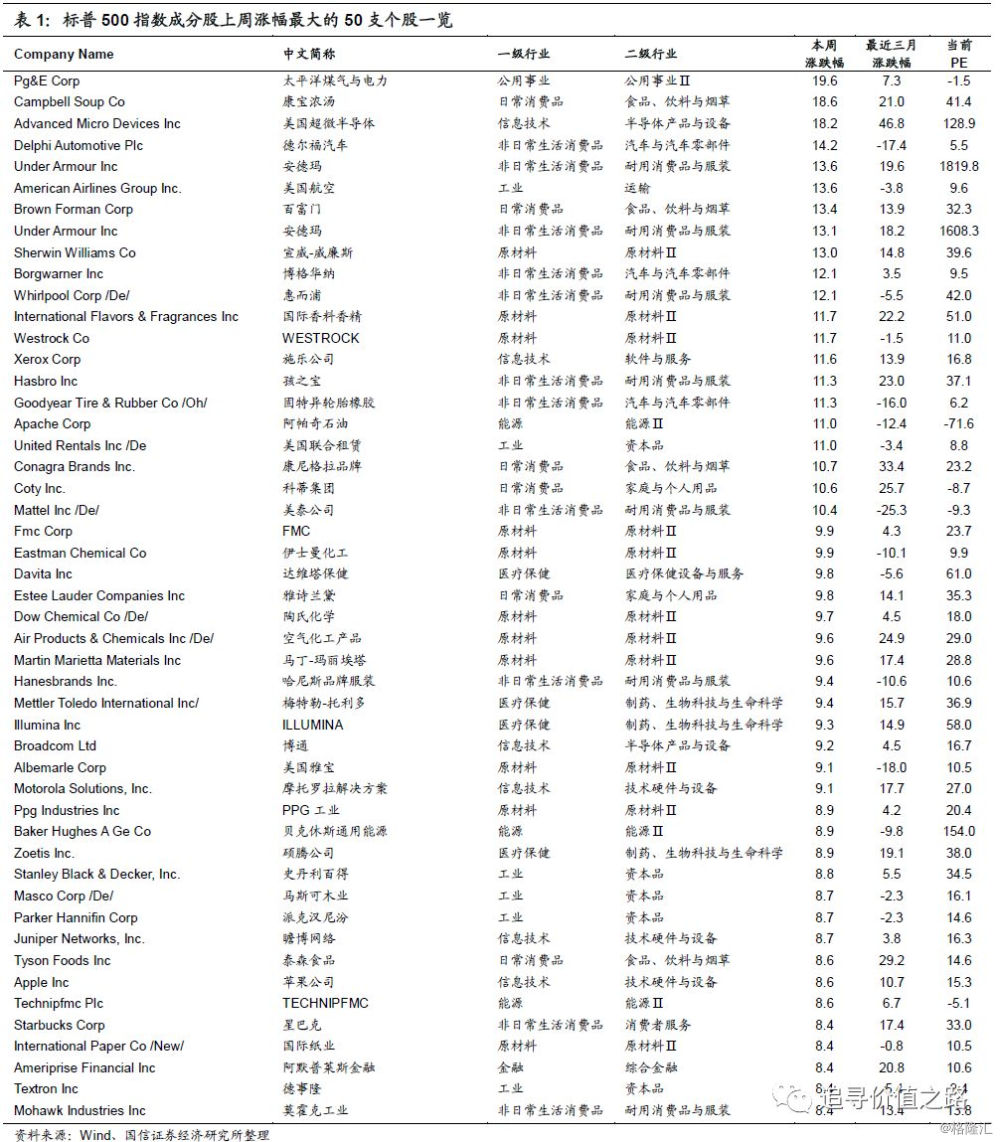

个股情况来看,上周标普500指数成份股中涨幅居前的10只个股分别是:太平洋煤气与电力(公用事业)、康宝浓汤(日常消费品)、美国超威半导体(信息技术)、德尔福汽车(非日常生活消费品)、安德玛(非日常生活消费品)、美国航空(工业)、百富门(日常消费品)、宣威-威廉斯(原材料)和博格华纳 (非日常生活消费品),涨幅分别为19.6 %、18.6%、18.2%、14.2%、13.6%、13.6%、13.4%、13.1%、13.0%和12.1%。

港股:港股止跌回升,电讯行业表现强势

上周港股恒生指数止跌回升,恒生中国企业指数环比持平。具体来看,恒生指数单周略为上涨0.24%,已连续四周大幅下跌的趋势得到缓解,而恒生中国企业指数在经历微跌之后基本保持持平。从变化趋势来看,5月份以来,港股受外围市场影响直线跳水,当前点位已重新跌至2017年以来中枢水平之下。

上周恒生各行业指数分化趋势加强。具体来看,电讯行业表现强势,单周上涨3.3%。凸显防御属性公用事业行业转跌为涨,涨幅0.2%。此外,原材料和能源行业跌幅靠前,单周分别下跌3.1%和2.2%。总体来看,上周恒生各一级行业虽然涨跌分化趋势加强,但是较上期下跌行业和跌幅继续减少。

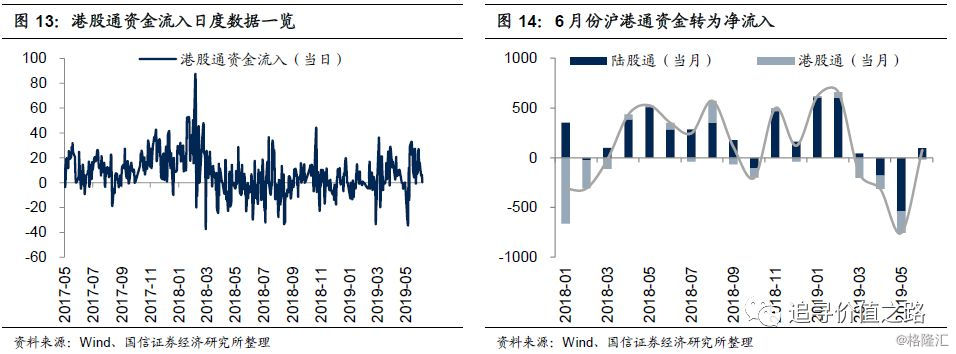

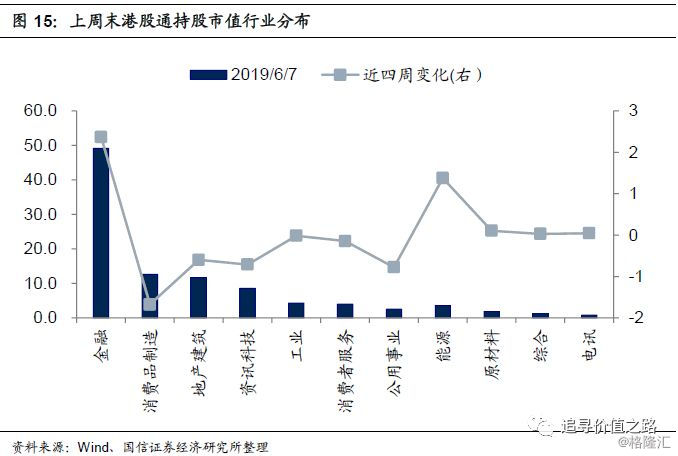

截止6月6日,上周沪港通资金净流入78亿元,在连续3个月持续净流出后再度转为净流入。而从南下资金持股行业分布来看,占比最大的前三个行业保持不变。金融行业占比虽略为减少但依然最大,为49.1%。消费品制造和地产建筑行业次之,比重分别为12.6%和11.6%,占比略有上升。从行业分布占比变化来看,近四周排名前7位的行业除金融行业占比明显提高外,其余均有所减少,而其中消费品制造行业下滑仍旧最大。

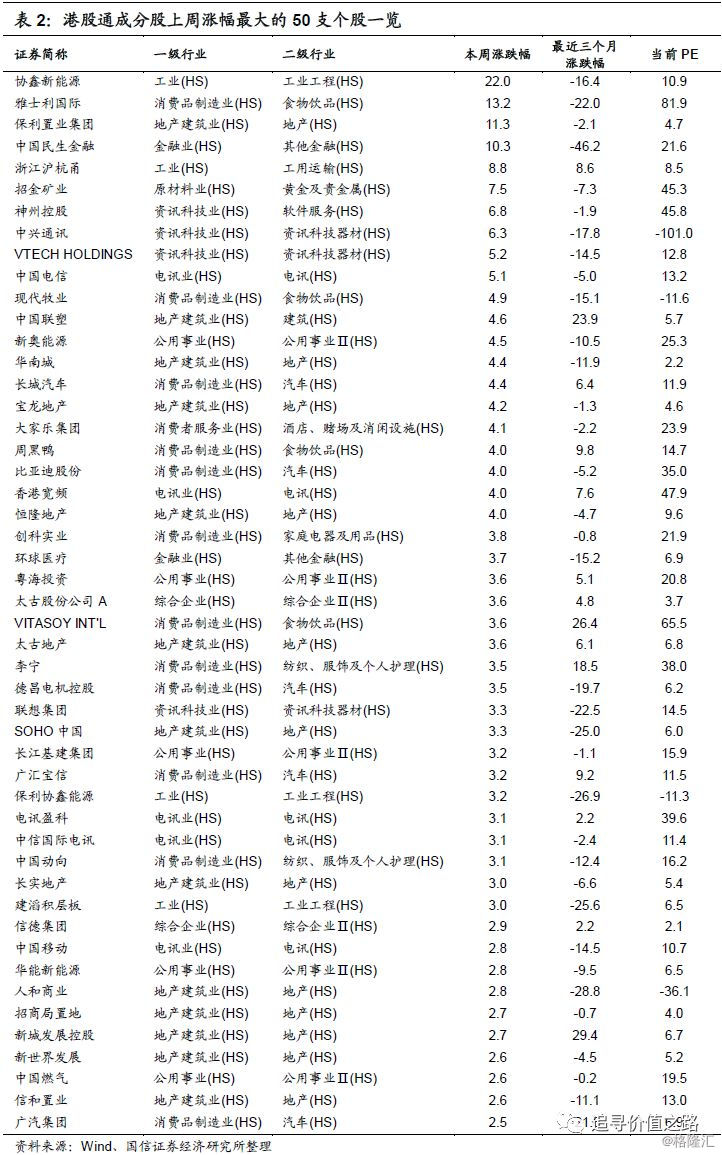

个股情况来看,上周港股通成份股涨幅居前的10只个股分别是协鑫新能源(工业)、雅士利国际(消费品制造)、保利置业集团(地产建筑业)、中国民生金融(金融业)、浙江沪杭甬(工业)、招金矿业(原材料业)、神州控股(资讯科技业)、中兴通讯(咨询科技业)、VTECH HOLDINGS(咨询科技业)和中国电信(电信业),涨幅分别为22.0%、13.2%、11.3%、10.3%、8.8%、7.5%、6.8%、6.3%、5.2%、和5.1%。

AH股:AH股溢价率持续回升,传媒行业溢价率涨幅居前

上周AH股溢价率持续回升,截止上周四,AH溢价指数收盘价为127,环比上升0.5%,增速基本保持不变。从变化趋势来看,AH股溢价指数在经历2月底快速回升和上期震荡盘整后,增速趋于稳定,目前指数处于2017年以来中枢水平。

分行业看,截止上周五,建筑材料、通信和传媒行业平均溢价率仍旧居前,分别为2.8、2.6和1.6,食品饮料行业垫底,仅为0.1。从近四周变化幅度来看,建筑和传媒行业溢价率涨幅居前,分别上升0.30和0.15。电气设备和轻工制造行业溢价率下滑较多,相比四周前分别回落0.23和0.10。

个股来看,截止上周四,AH比价前五的公司分别是洛阳玻璃(建筑材料)、浙江世宝(汽车)、南京熊猫(通信)、*ST京城(机械设备)和*ST墨龙(机械设备),分别为6.6、6.4、5.5、5.0、3.9。