下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉

来源:债市覃谈

资金宽松,债市小涨。上周国内基本面增量信息较少,美联储官员连续发声、美国非农数据不及预期、降息预期快速升温;政策方面的表态主要是缓解市场对于包商银行事件的担忧,这在资金面上有所体现;资金面先松后紧、整体宽松;从市场表现来看,上周四个交易日股市持续调整,债市小幅上涨。

联储释放鸽声,市场迅速响应。近期联储官员密集发声,整体偏鸽,市场预期也从加息收尾变为年内降息开启。复盘来看,2018年底市场预期完成了由加息周期持续到加息收尾的转化,而从5月中下旬开始又迅速升温为年内降息,美国的宽松预期完成了“两步走”。

贸易谈判的不确定性是重要原因。降息发生的背景有两大类,危机模式和衰退模式,比较典型的应对衰退模式有1990年左右、2000年左右和2007年左右的降息,而应对危机模式比较典型的是1994年左右(俄罗斯主权债务违约、LTCM破产)、以及1998年左右(亚洲金融危机)。当前美联储转鸽是出于贸易谈判不确定性和可能的经济负向冲击的担忧,并非典型的应对衰退模式。

9月降息最合乎逻辑。虽然近期市场快速price in降息预期,甚至在6月20日的下次会议上降息就有接近30%的概率。但从联储的信号和规则来看,联储缺乏立刻降息的理由。

对资本市场的影响:此次降息预期发酵,更接近危机模式而非衰退模式,参考历史,美股的韧性不可小觑。由于降息预期已经深度price in,美债利率的下行空间反而有限。对于国内市场,人民币汇率和货币政策所面临的压力均有所减轻,长期来看,美国进入降息周期将极大提升国内货币政策的操作空间,债市确定受益,但这是个“远期”逻辑,对短期国内债市行情影响有限,不建议在现阶段加大长债的仓位赌利率下行的方向。

正文

1. 资金宽松,债市小涨

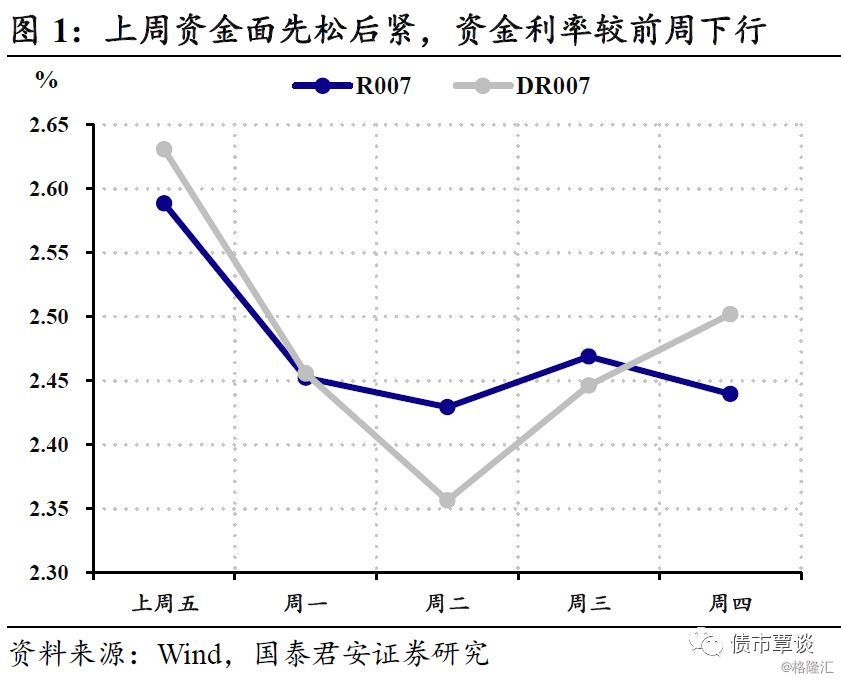

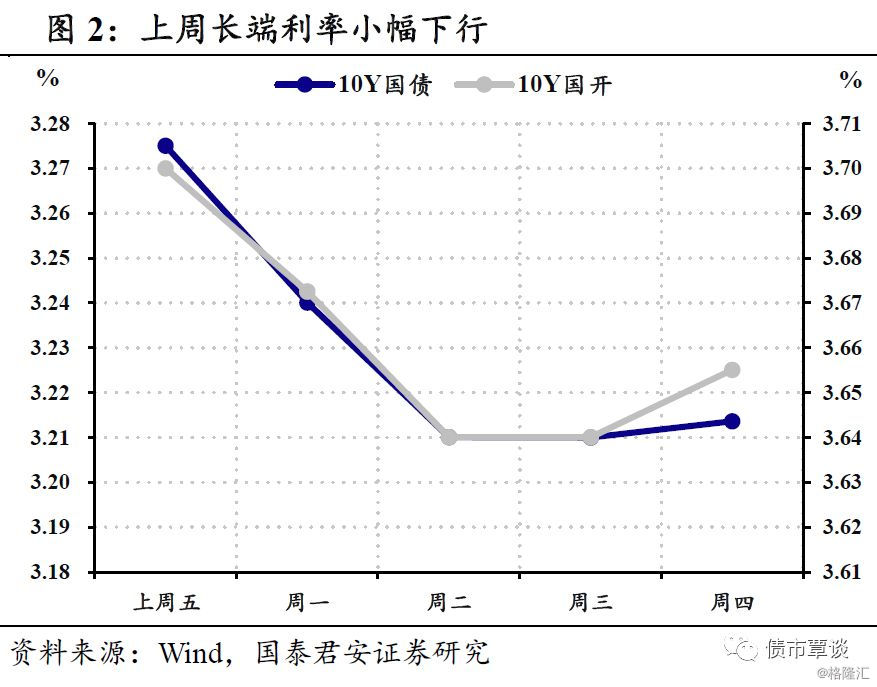

从基本面来看,上周国内增量信息较少,美联储官员连续发声、美国非农数据不及预期、降息预期快速升温;从政策面来看,上周的表态主要是缓解市场对于包商银行事件的担忧,这在资金面上有所体现;从资金面来看,上周先松后紧、整体宽松,DR007和R007较前周周五均下行15bp左右;从市场表现来看,上周股市持续调整,债市小幅上涨,以中债估值衡量,10Y国开和10Y国债较前周周五下行5bp左右。

具体到上周行情:周一,央行开展800亿元逆回购操作,净投放为零,月初资金面宽松,长端利率下行;周二,资金面延续宽松,长端利率继续下行,尤其30Y表现较好;周三,央行大额净回笼,但资金面维持宽松,虽然前夜联储主席鲍威尔讲话偏鸽,但是美债收益率不下反上,国内长债收益率走平;周四,资金面小幅趋紧,长端收益率随之小幅上行。

2. 美国降息的沙盘推演和市场影响

近期全球市场最为重要的增量信息来自于美联储释放的鸽派信号,以及市场对于美国降息预期快速price in,下面我们将从事件发展、背后逻辑以及后续影响三个方面,探讨和降息预期相关的内容。

事态发展:联储释放鸽声,市场迅速响应

重要官员密集发声,整体偏向鸽派。近期,全球经济出现进一步放缓迹象,此前美国股市表现不佳,中美贸易谈判疑云密布。市场高度关注联储的反应,而近期美联储有多名重要官员发声,整体偏向鸽派,具体如下:

①美联储副主席克拉里达整体呈现中性、但留有余地,他表示考虑到美国目前的经济状况,利率政策是正确的,不过如果经济转弱,情况可能会发生变化;

②鸽派代表人物圣路易斯联储主席布拉德旗帜鲜明,他认为全球贸易紧张局势和美国通胀疲软都令美国经济增长的风险不断上升,美联储可能很快降息,同时3个月与10年期的关键美债收益率曲线倒挂也支持降息;

③联储主席鲍威尔也较为偏鸽,联储对于贸易谈判对于美国经济的影响等事态密切关注,并将采取适当措施维持美国经济的扩张。

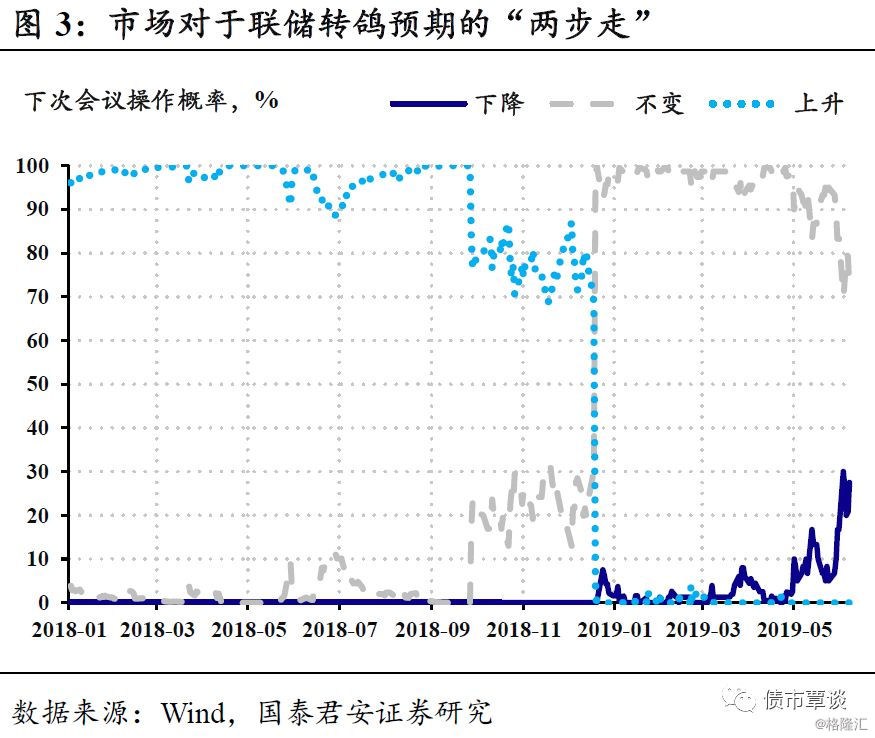

市场给予热烈响应:预期从加息收尾迅速升温为年内降息。一方面,下次议息会议,针对降息的概率,从此前的几乎为零,迅速达到20-30%的水平;另一方面,从市场来看,9月的议息会议上降息的概率已经超过了90%,利率期货反映出的市场降息预期已经变为2019年降息2-3次。复盘来看,2018年底市场预期完成了由加息周期持续到加息收尾的转化,而从5月中下旬开始又迅速升温为年内降息,美国的宽松预期完成了“两步走”。

背后逻辑:贸易谈判的不确定性是重要原因

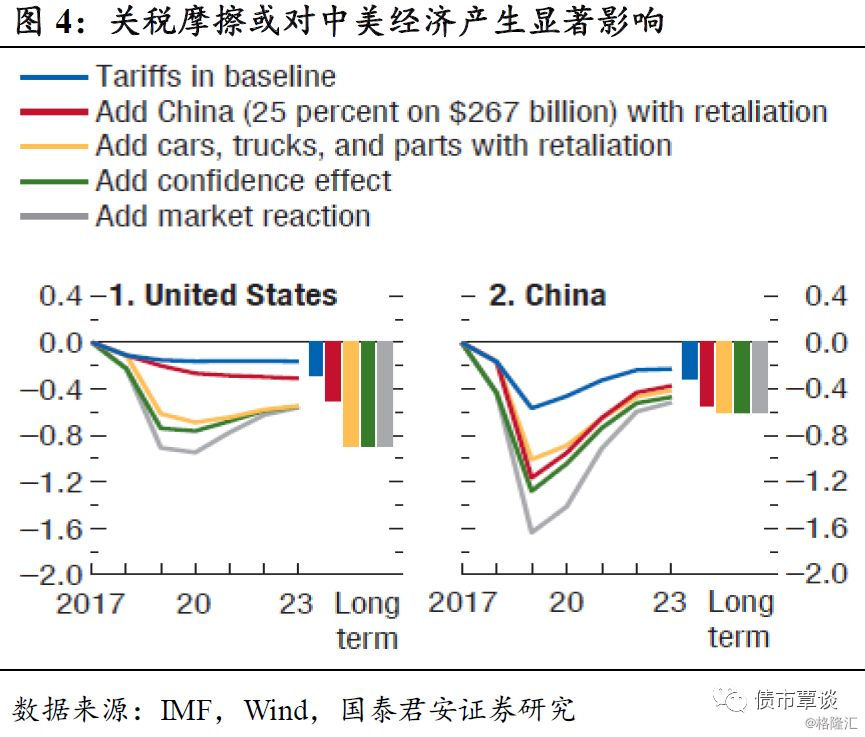

贸易风险:定性与定量。针对贸易摩擦的风险,布拉德和鲍威尔看法有相似之处,均认为贸易谈判充满不确定性,而贸易局势一旦恶化,可能对于美国经济产生较大的拖累。如果按照IMF在Outlook中的展望,对于美国的GDP影响可以达到1个百分点。具体影响可能和预测有所出入,但从量级上来看,相对于美国经济的3%左右年增速,这意味着GDP增速可能下滑至2%以下,经济增速放缓三分之一左右。

从定性的角度,这意味着美国经济可能因为外生冲击,显著低于潜在增速,但还不至于进入负增长的衰退区间。从联储目标函数的角度,潜在的较大经济负向冲击,符合联储宽松政策的应用条件;但事态发展仍存在较大不确定性、且冲击似乎尚不足以影响美国经济进入衰退,目前也没有立刻降息的紧迫。综合考虑,准备好宽松工具、观察情况,并向市场释放信号、做好预期管理,是符合逻辑的选择。

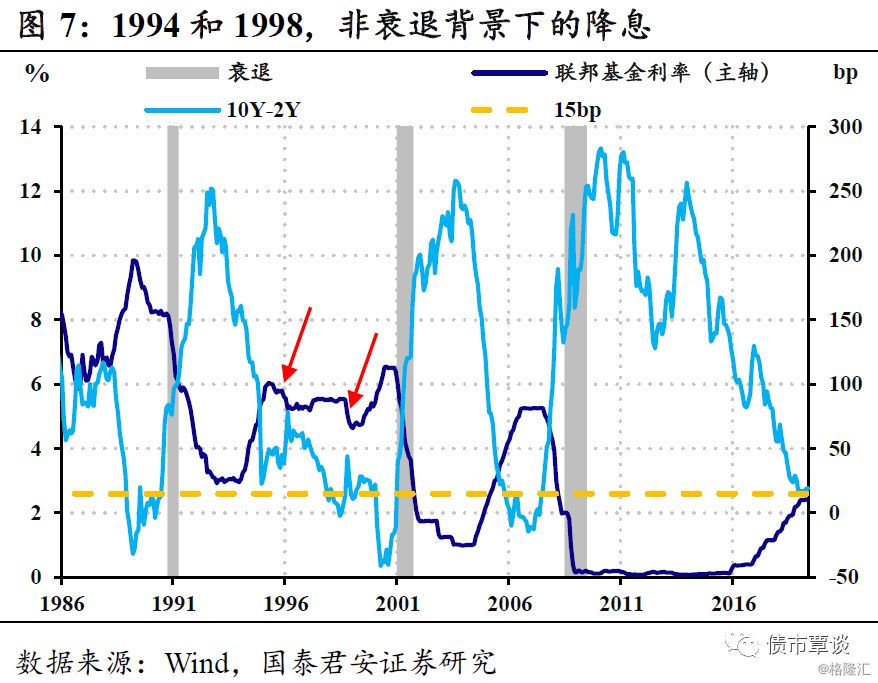

另一方面,美国资本市场的脆弱可能也是考量之一。从历史来看,确实有因为金融市场风波而针对性降息的例子。降息发生的背景有两大类:危机模式和衰退模式,比较典型的应对衰退模式有1990年左右、2000年左右和2007年左右的降息,而应对危机模式比较典型的是1994年左右(俄罗斯主权债务违约、LTCM破产)、以及1998年左右(亚洲金融危机)。当然这种划分可能是从事后结果来看,事前联储的出发点可能都是针对较大的经济下行压力(增速大幅低于潜在增速的可能)。

剧本演绎:9月降息最合乎逻辑

虽然近期市场快速price in降息预期,甚至在6月20日的下次会议上降息就有接近30%的概率。但从联储的信号和规则来看,如前文的定性分析所述,联储缺乏立刻降息的理由,具体原因如下:

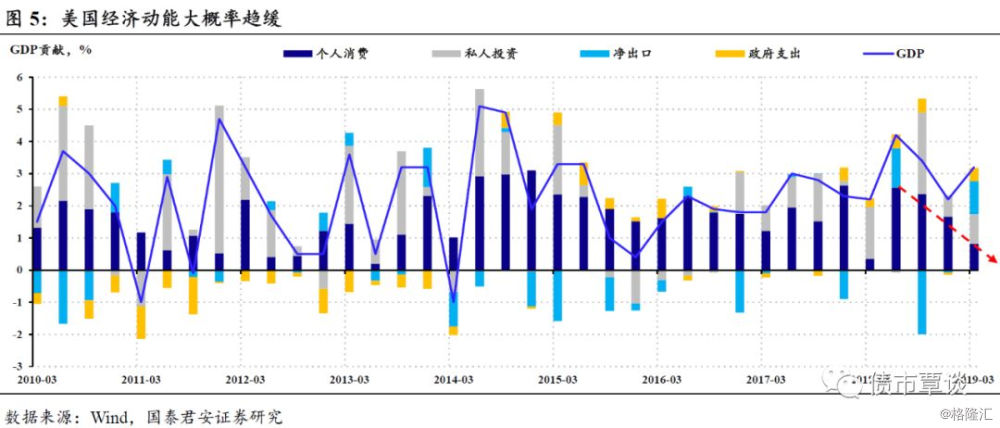

首先,美国经济大概率下行,但是衰退概率不大。从美国经济自身表现来看,Q1读数超出预期,但最大贡献来自净出口,中美摩擦下后续难以持续;其它正向贡献:私人投资中的存货部分,贡献度连续上升,考虑库存周期长度和历史“回复”的规律,后续大概率下滑;而政府支出方面,资金来源存疑;消费贡献虽然为正,但贡献度已经连续四个季度下滑。

虽然下行方向几乎板上钉钉,但2019年美国经济衰退风险小。传统的“爆点”银行部门、居民部门和地产行业均未出现明显的失衡迹象。除去企业债市场的风险,美联储也认为美国经济运行中没有明显的危机“爆点”。而关于倒挂到衰退时滞的统计规律也显示(一般在1年以上),2019年美国经济衰退的风险还比较小。

其次,需要时间观察贸易谈判走势和影响。如前所述,如果说贸易疑云是联储此次“转鸽”的核心考量,那么至少需要1个季度左右来观察贸易谈判的走势,以及传导到美国经济的压力。从这个角度看,市场预计的最大概率情形是9月降息,确实有合理性。

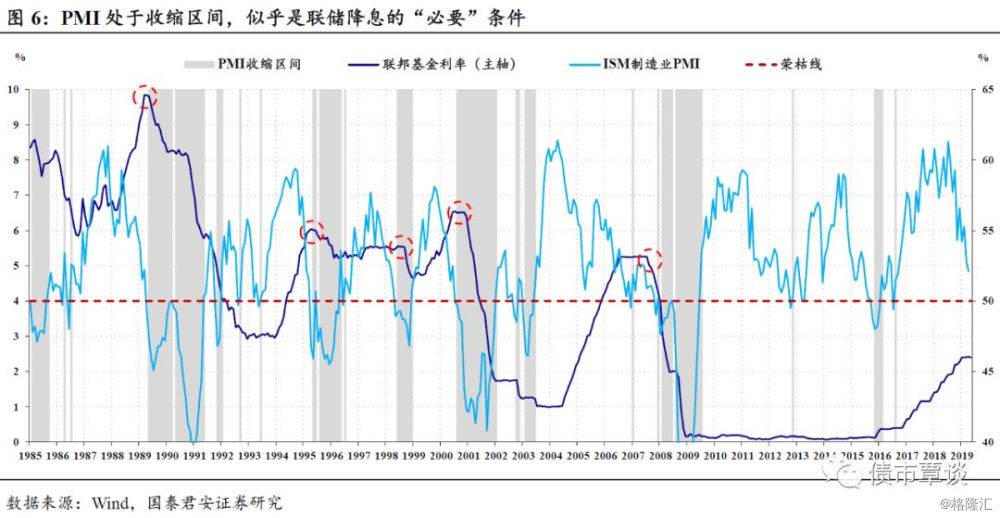

最后,PMI进入收缩区间似乎是降息的必要条件。如前所述,联储操作需要观察到实体的响应,从Fed决策机制来看,应该是由广谱数据综合形成结论。站在商业研究的角度,从历史复盘来看,PMI进入收缩区间及失业率开始上升,与联储降息的关系较为密切。失业率目前仍处于4%以下历史低位,且由于近年来,经济和就业的关系变得更难琢磨,更好的判断可能来自于PMI处于收缩区间。

从降息过程来看,几乎所有的降息,均发生在制造业PMI进入收缩区间的时间段(如图6的阴影部分所示);从降息开始时点来看,也大多发生在PMI开始进入收缩区间的时点(如图6的标红处所示)。从这个角度出发,结合此前对于美国经济放缓是大概率事件的判断,按当前PMI下行斜率线性外推,最迟或在2019Q4美国就要进入PMI收缩区间。从这个角度来看,9月(19日)降息概率,较6月(20日)和8月(1日)更大。

对资本市场的影响

美股:相互角力的两个因素。一方面,美国降息通常发生在美国经济衰退时刻,这时内生的经济问题,对于美股有向下的压力;另一方面,权益市场确实会因为联储的货币政策宽松而受到正向激励。

2018年底以来的宽松预期“两步走”,均提振了美股表现。首先,在2018年Q4,在美股大幅下跌进入技术性熊市的时候,美联储传递出加息周期收尾的预期,美股重回上行通道并几乎创下历史新高。而上周,在美联储降息预期加持之下,即使贸易谈判并无好转、非农数据大幅低于预期,但是美股三大指数走出“四连阳”,道琼斯和标普500指数创19年以来周度最佳表现。

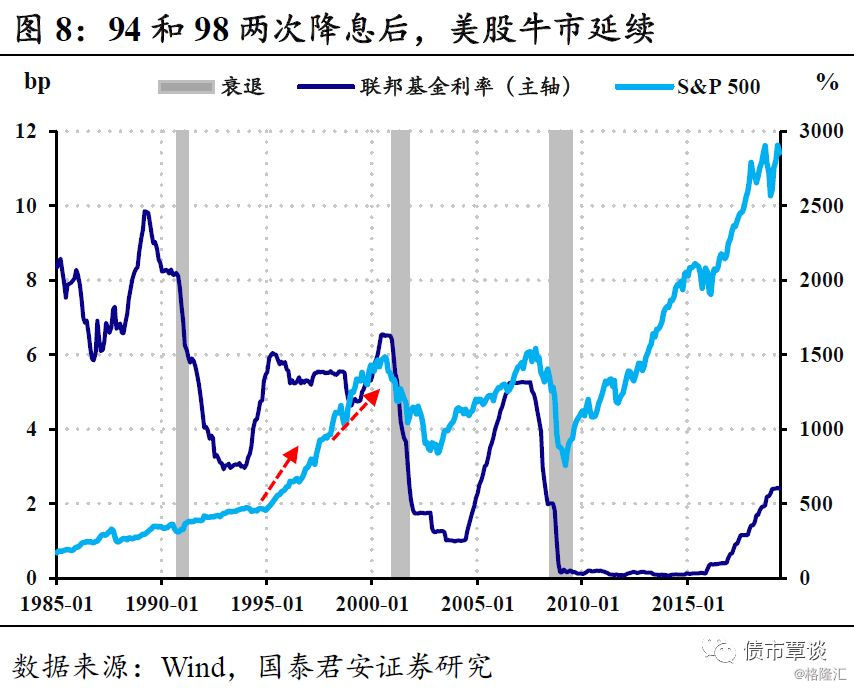

历史复盘:危机和衰退模式,结果迥异。按照此前的划分,针对长期资本公司倒闭(1994)和亚洲金融风暴(1998)的两次“危机模式”的降息,虽然有所波折,但均帮助股市和经济顺利度过了难关。而在90、00、08三次衰退模式中,2000年的科网泡沫和2008年的次贷危机,最终都造成了股市的深度调整,以标普500指数衡量,均从1500点左右的水平跌至1000点以下,幅度上均超过30%。

从这个角度看,美股未来表现取决于美国经济是否会陷入衰退。如前文所述,美联储针对的主要考量是潜在的贸易冲击,2019年美国经济离衰退尚远。基于这一判断,现在断言美股进入熊市为时尚早,在整个2019年,在美国经济没有出现明确衰退迹象之前,美股都很有可能对于联储的鸽派转向响应积极。

美债:降息预期可能已经充分price in,利率下行空间有限。①从期货隐含概率看,多次降息的预期已经不低,年底前降息2-3次的概率已经在均在30%左右的水平;②上周鲍威尔讲话之后,美债收益率不降反升,显示出较为典型的利好出尽特征,而这也意味着前期利好已经较为充分的price in。

逻辑分析和历史回溯均显示,10Y美债与政策利率的倒挂极限应出现在降息时点。从逻辑上看,降息开始时,跟随预期调整的长端利率和紧跟操作尚未启动的短端利率,分化程度最大,而历史数据也支持这一点。

回顾最近5次降息启动,极限的倒挂水平为125bp,倒挂幅度和当时联邦基金利率水平的极限比例为18%。倒挂幅度应该与预期未来降息的路径“长度”成比例,对于目前2.4%左右的基金利率,采用极限比例法的估计,10Y美债的极限位置应该是2.4%×(1-18%)≈2%。相对于当前的10Y美债,下行空间仅剩10bp左右。

国内:汇率和货币政策压力均减小。美联储持续转鸽后,美元指数大概率难有较强表现,这也将降低人民币汇率贬值压力,从包商银行事件之前的人行操作来看,资金面曾因汇率快速贬值而承压,美联储的进一步转鸽缓解了人行的货币政策压力。

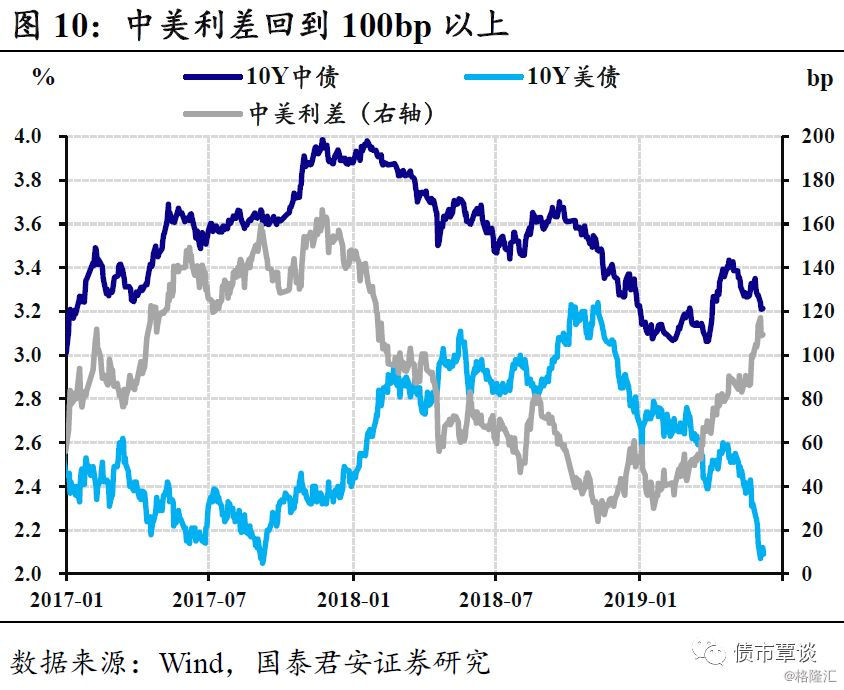

此外,10Y中美国债利差已经达到了110bp水平,参照此前2018年4月易纲行长曾表示中美利差处于较为舒适的区间(彼时对应10Y国债的中美利差为80-100bp),较为宽阔的中美利差将会吸引外资对于国内债市的配置(上周表现较好的30Y长债可能就有外资身影)。

但短期来看,长端利率下行的想象空间恐怕不足。美联储转鸽,在一定程度上减轻了人民币汇率的贬值压力,国内货币政策挪腾空间增加和中美利差走扩均给予国内债市更多的安全边际。长期来看,美国进入降息周期将极大提升国内货币政策的操作空间,债市确定受益,但这是个“远期”逻辑,对短期国内债市行情影响有限。

考虑到现阶段国内货币政策仍面临较为明显掣肘,包商事件引发的流动性冲击预期短期难以消除,短期来看,长端利率下行想象空间不足。此外,虽然接下来即将公布的5月份数据或延续4月份颓势,但当前市场预期已经下修,难以对债市产生较大支撑。最后,月底G20峰会前后中美贸易谈判存在较大不确定性,情况更糟糕和情况有转机对于债市行情的赔率不对等,不建议在现阶段加大长债的仓位赌利率下行的方向。