下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:泠然1608

来源: 泠然价值投资

人人都能说几句关于价值投资的论点,但真正理解并能长期践行价值投资的仍然是少数。我摘取经常在交流过程中发现的对价值投资的误解,做一个简单的剖析。

误解一

价值投资就是买入伟大的公司

“买入伟大的公司并长期持有”,是流传最久的一句价值投资箴言。但我认为如果一个新入行的投资者起点就是领悟这句话,会因缺乏太多的基础能力而陷入很多迷惘之中。

就像很多浸淫A股多年的投资人,想到的第一个反驳价值投资的话头便是:“中国平安是伟大的公司吧,08年跌了85%呢;招商银行是伟大的公司吧,08年跌了70%多呢!”他们因此得出结论,中国股市波动大,不适合做价值投资而更适合高抛低吸。

甚至于很多自诩为价值投资的投资人,也变通为“价值投资就是买入伟大的公司,但可预见的风险需要规避”,或者变通为“价值为纲,技术辅助”,于是便有了很多18年因为贸易战而战战兢兢清仓的。他们仅仅知道价值投资就是“买入伟大的公司”,但又觉得需要不时看看宏观数据、川帝的twitter、美股的涨跌等。

是什么造成的这种“画虎不成反类犬”呢?我认为便是他们接触价值投资的理论起点太高,没有价值投资的基础知识,理解价值投资最好是从债券和套利开始。证券投资的圣经是《证券分析》,其相当部分篇章用来讲债券。巴菲特早期的信(前十年)中称,他们有时会将净资产的 30-40%都投入到套利(WORKOUTS)这一部分来。这些精致的计算才是价值投资的基础。有了这部分训练,便会有纯粹的思维模式,如此才能应付关于公司的”估值“与”发展“问题,也能应付持有期间关于”波动“的问题。债券和套利都需要大量的计算,同时潜在收益和兑现时间都较为明确。

不过,《证券分析》读起来诘屈聱牙,发现套利机会需要大量的金融基础知识,所以价值投资的入门是非常难的;有太多人没有经过这个入门阶段,却敢用碎片化的“微博体”语录指引自己投资并评点大家,徒留笑话罢了。

在我们市场,发现银行股投资机会的投资者,后来也发现了内房股的投资机会;甚至于这几年的分级赎回套利、分级下折套利、H/A折溢价搬砖、可转债套利等投资机会,也都是这部分真正的价值投资者发现并践行的。比如在17年中开始,我曾持有约5%仓位的东方财富,后来东方财富的可转债发行;18年上半年股市低迷,东财转债的转股溢价率到达-5%以下;因为预期是长期持有这部分正股所以将东财股票换成东财转债,并在后来转股溢价率8%左右换回东财股票。一来一回股数增加了一成。

了解了这些之后,我们回到开头的问题:07年这些号称伟大的公司也造成了巨大的波动和亏损,能说价值投资适合中国吗?其实回答起来很简单,并不是买入“平安、格力、招行、茅台”的投资者属于价值投资者,而是理解“债券-套利-估值-公司发展”的投资者属于价值投资者。07年追高招行的人,和15年追高全通教育的人,属于一类人;他们07年称呼自己“价值投资”,15年称呼自己“成长投资”。

比“拥抱伟大”更重要的是计算潜在预期收益率。07年,60倍市盈率的招商银行,潜在收益已经低的可怜,你不如投资理财和债券了;现在,对比6-7倍市盈率的四大行,存银行不如买银行了。

不要人云亦云言必称“伟大公司”了,把价值投资的基础理论掌握好,熟悉价值投资各个派系的进化,才能真正明白为什么芒格会说“股价公道的伟大企业比股价超低的普通企业好”。芒格一周读20本书,我们不应该奢求通过熟知他的几句名言拉近和他的差距;能拉近距离的是笨功夫,比如我们每周读两本书。

误解二

价值投资不适合小资金量的投资者

不止一人跟我说过,“你说的价值投资很好,也比较省心,但我现在资金量还比较小,等我赚到多少多少后也做价值投资。”这是没什么道理的,满满的都是侥幸情绪和“赌一次”的冲动。

还有人跟我算账,“我现在50万,价投每年赚10%才5万,太少了;等我炒到500万,再去价值投资每年赚10%是50万,就好多了。”可是,聪明的朋友你们为什么不仔细计算一下50炒到500的道路上,有多大的概率会让这50归零呢。还有,就好像自己皈依价值投资就能每年赚10%似的,哪有这么容易了?

事实是,如果一个投资者觉得资金量太小并不适合价值投资,更应该是这件事的正常范围不匹配其野心,那他是不适合股市投资的。所以,这部分投资者最好的做法是离开市场而不是进入一个赌场。

很多人亏钱之后自嘲为“散户”和“韭菜”,并且宽慰道“韭菜”就是注定被割的。有“韭菜”之心的才是“韭菜”,倒与资金量并不相关。谁又不是从小资金量开始的呢?自一开始就做正确的事,几年之间就看到质变了。反倒是要把资金量炒到某个量级再开始价值投资的人,多年原地踏步甚至本金多有折损。

那么,资金量比较小的投资者应该如何投资股市呢,我们做两个计算。

第一个计算,每月定投3000,按照不同的假设月收益率计算20年终值

每月定投3000元,月收益率0.8%、1.2%、1.5%、2%,20年后资产终值分别为218万、417万、703万、1757万。

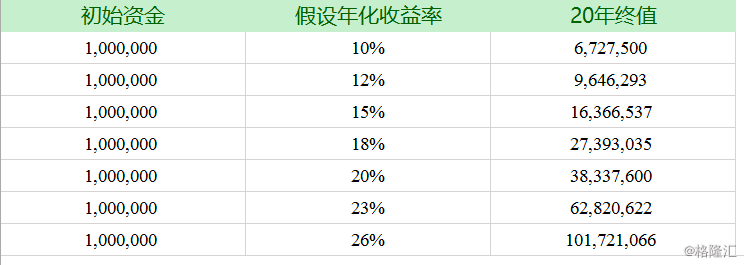

第二个计算,初始投资一百万,按照不容的假设年化收益率计算20年终值

100万资金,年化收益分别为10%、15%、20%,20年后的资产终值分别为672万、1636万、3833万。

定投月收益率0.8%、一百万投资年化收益10%的假设,算是比较中肯的。长时间下来,虽也有不错的收益但这收益并没有达到“改变命运”、“转换阶级”的程度。如何才能达到更高程度呢,稳健的价值投资加上“上升的工作”算是最好的方式。

这也是我为什么说价值投资最适合小资金量的投资者。这部分投资者最大的亏损不是本金,而是进入股市后“炒来炒去”耽误本职工作,并在心理上否定劳动。继续学习,并在工作上努力,投资价值更高。

有人说“经济学可以指导生活”,价值投资亦如是。如果进入股市之后,在生活和工作上多有影响,那一定是进入的方式是错误的。曾见过一个人怒而辞职,因为股市上午冲高回落,而冲高的时候他在开会没看到没操作,算下来认为这一下子就亏了一个月工资。其实,我们知道就算他上午看了冲高过程也不一定会在高点卖出的,他认为的必然性在真实经历的时候其实是概率性的。牛市辞职,埋单的季节来的很快。

误解三

价值投资就是买入低市盈率股票

市盈率是一个伟大的指标,但因其简单易用普及程度广,存在颇多滥用的情况存在。尤其是涉及到价值投资,很多人理解我买了低市盈率的公司,就是属于价值投资了,或者认为买高市盈率的公司就不是价值投资是投机,这都是很错误、很片面的观点。

今年5月份伯克希尔的股东大会上,有投资者问伯克希尔的投资经理投资亚马逊的问题,并问道伯克希尔的投资哲学是否变了、是否在背离价值投资原则。

巴菲特回答:“我可以向你们保证,买入亚马逊的投资经理是价值投资者。在投资的时候,我们计算未来获得资金的概率、时间、投资期间的利率。所有的投资,都一样,都是这些计算,无论是以 70% 的净资产买入银行股,还是以非常高的市盈率买入亚马逊的股票。几十年前,我寻找低于营运资金的股票,我这是价值投资。现在,我们这位经理人投资了亚马逊的股票,他和我完全一样,也是纯粹的价值投资。投资的基本原理没有变。买入亚马逊的推理过程,与买入低市净率、低市盈率的银行股,是完全一致的。”

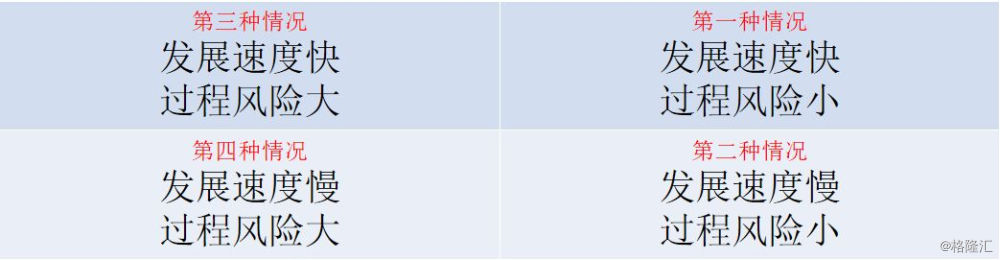

发展速度决定了未来的蛋糕有多大,未来的蛋糕当然是做的越大越好;过程风险决定了这个未来的蛋糕贴现到现在适用的贴现率,风险小对应贴现率也会小。很明显,第一种情况的公司会出现较高的市盈率,第四种情况的公司则体现极低的估值。

我们将上述模型分为两个纬度

这时候,市场看法和我们的研究之间就会时常出现不匹配的情况,我们优质的投资机会便隐藏其中。比如现在香港上市大型的保险公司,估值普遍在0.6-0.7倍内含价值附近,市场给予这个估值明显是第四种情况,公司发展慢且过程风险大;但我们的研究认为他们发展速度快且过程风险较小;这时候就是我们的机会了,戴维斯双击可期。银行、地产等也有很多公司,仔细研究就能看明白其中的逻辑差,这个逻辑差从大到小的过程,便是我们的研究价值体现的过程。

市场看法是第四种情况,我们研究结论是第一、二、三种情况,便像是大家认为的价值投资;市场看法是第三种情况,我们研究结论是第一种情况,便像是成长投资;其实上述都是典型价值投资。

60倍市盈率的恒瑞医药、70倍的海底捞是不是价值投资,要看投资者的研究深度和计算过程;没有研究和计算过程,随随便便买入5倍市盈率的银行也不是价值投资。