下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 季宬 李晴

来源:睿哲固收研究

【摘要】

企业投资是为获取未来的收益。收益从而何来?从需求的角度看,制造业企业生产的产品,一部分外销国际市场,对应出口需求;一部分在国内市场流通,作为产成品进入消费环节,对应消费需求;或作为原材料和中间品进入生产环节,主要对应房地产投资需求。为了识别不同需求对制造业投资的拉动,本文将制造业投资按行业进行拆分。

1、消费主要拉动下游制造业投资。共15个行业生产的产品直接对应消费需求,这部分行业在投资中占比约40%,在消费中占比约60%。消费拉动的制造业投资增速逐渐走低至19年4月的2.1%,略低于整体,意味着孱弱的消费难以支撑制造业投资大幅增长。

2、房地产投资主要拉动中上游制造业投资。共6个行业生产的产品直接对应建安工程投资需求,例如:非金属矿物制品业(建筑材料)、专用设备制造业(建筑施工用机械)等,这部分行业在投资中占比约30%。建安工程投资拉动的制造业投资增速,经历17年供给侧改革“压抑”以及18年大幅上行后,目前虽然仍高于整体,但处于快速下行通道,成为拖累整体制造业投资快速回落的一个原因。

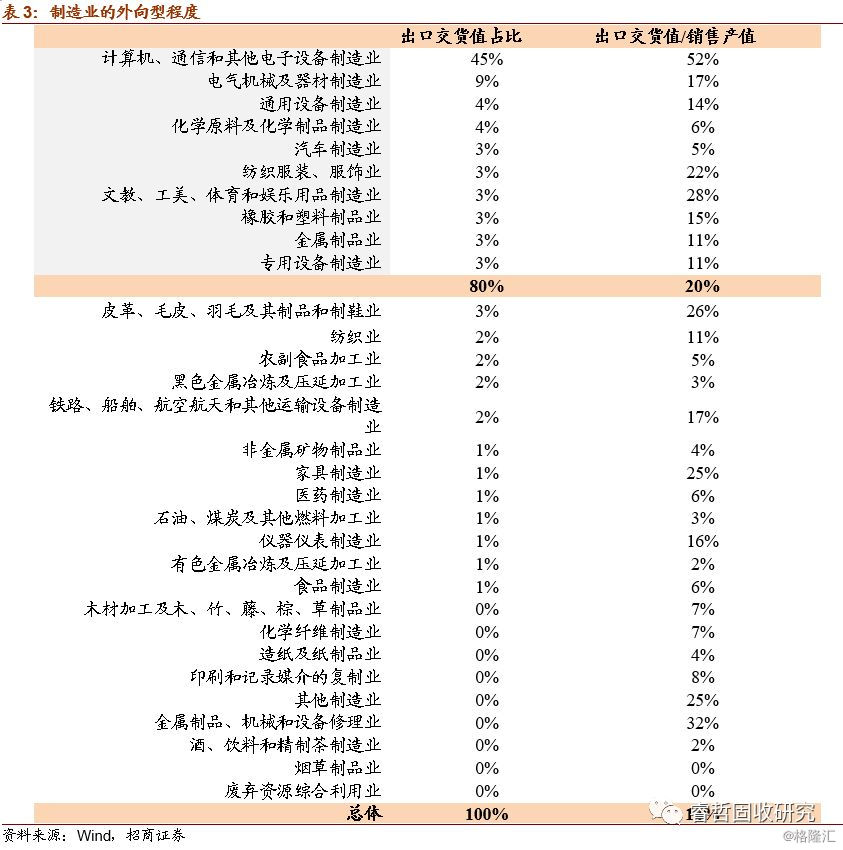

3、出口对制造业投资的拉动,集中体现于外向型行业。2018年制造业总出口交货值占销售产值比重为14%,说明制造业的需求仍以国内市场为主;而在国外市场中,前10个行业的出口交货值占总体的比重达到80%,具体包括:计算机通信和其他电子设备制造业占比45%处于绝对主导地位,电气、通用设备、化工、汽车等新兴制造业居于其后,传统的劳动密集型产品如服装、文娱用品、橡胶也有一席之地。出口拉动的制造业投资已经从18年末的10%下行至19年4月的1.6%,低于消费拉动型(2.1%)、房地产投资拉动型(5.3%)以及整体(2.5%),成为拖累整体制造业投资快速回落的另一个原因。

综上,用限额以上企业商品零售总额、建安工程投资、滞后1年的出口交货值,对制造业投资进行建模,回归结果显示:制造业投资增速=1.006+0.712*消费增速+0.239*房地产投资增速+0.233*出口增速。最后,将对三大需求的判断代入回归方程,制造业投资增速在19Q2-Q4和20Q1分别达到3.2%、3.5%、4.7%、5.2%。则Q2或是制造业投资的阶段性低点,下半年将缓慢回升,不过回升力度很弱。

风险提示:贸易摩擦影响超预期

【正文】

【本周专题:制造业投资下行的“边界”在哪里?】

企业投资是为获取未来的收益。收益从而何来?从需求的角度看,制造业企业生产的产品,一部分外销至国际市场,对应出口需求;另一部分在国内市场流通,有的作为产成品进入消费环节,对应消费需求;还有的作为原材料和中间品进入生产环节,主要对应房地产投资需求(理论上也对应基建投资需求,但由于基建具有逆周期属性,与制造业相关性为负)。

为了识别不同需求对制造业投资的拉动,本文将制造业投资按行业进行拆分。

1、消费拉动的制造业投资

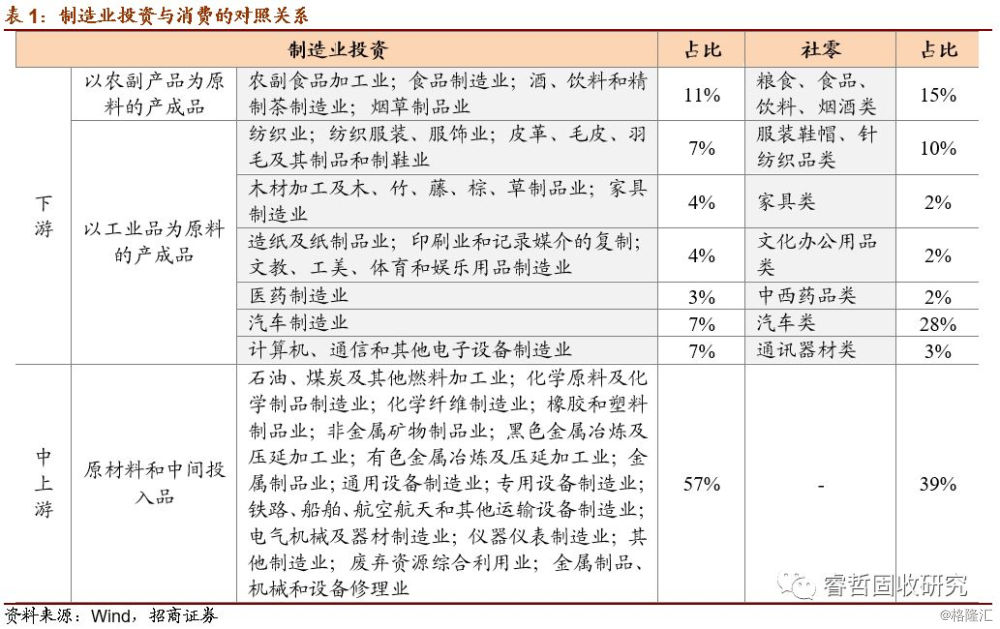

消费主要拉动下游制造业投资。如表1所示,共15个行业生产的产品直接对应消费需求,具体包括:农副食品加工业、食品制造业、酒饮料和精制茶制造业以及烟草制品业,对应食品类消费;纺织业、纺织服装服饰业皮革以及毛皮羽毛及其制品和制鞋业,对应服装类消费等。从权重看,这部分行业在投资中占比约40%,在消费中占比约60%。

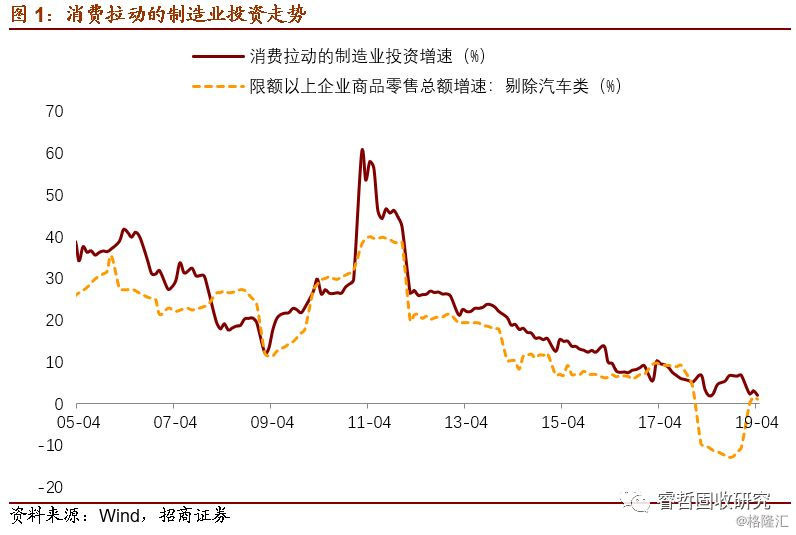

用限额以上企业商品零售总额代表消费需求,与相应制造业投资的相关系数为0.87(汽车在消费中权重偏高,且在投资中的时间序列较短,为避免干扰而剔除)。可以看出,消费拉动的制造业投资增速逐渐走低至19年4月的2.1%,略低于整体,意味着孱弱的消费难以支撑制造业投资大幅增长。

2、房地产投资拉动的制造业投资

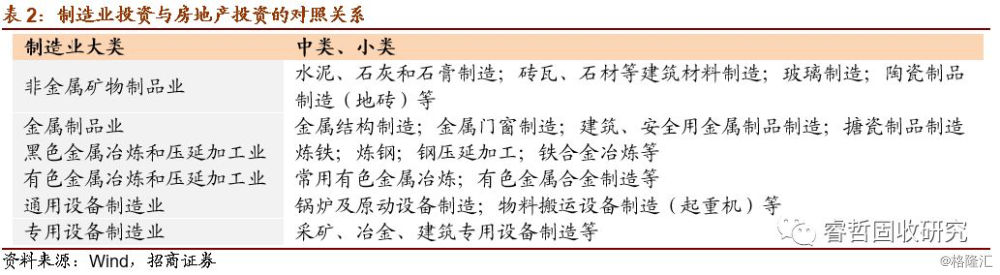

房地产投资主要拉动中上游制造业投资。如表2所示,共6个行业生产的产品直接对应建安工程投资需求。例如:非金属矿物制品业,该行业的生产活动(按照国民经济行业分类2017版)包括水泥制造、石灰和石膏制造、混凝土结构构件制造、粘土砖瓦及建筑砌块制造、建筑用石加工、防水建筑材料制造、隔热和隔音材料制造、玻璃制造、陶瓷制品制造等,涉及的都是建筑施工用的材料。例如:专用设备制造业,包括建筑工程用机械制造、建筑材料生产专用机械制造,也涉及一部分建筑施工用的机械。从权重看,相关行业在制造业投资中占比约30%。

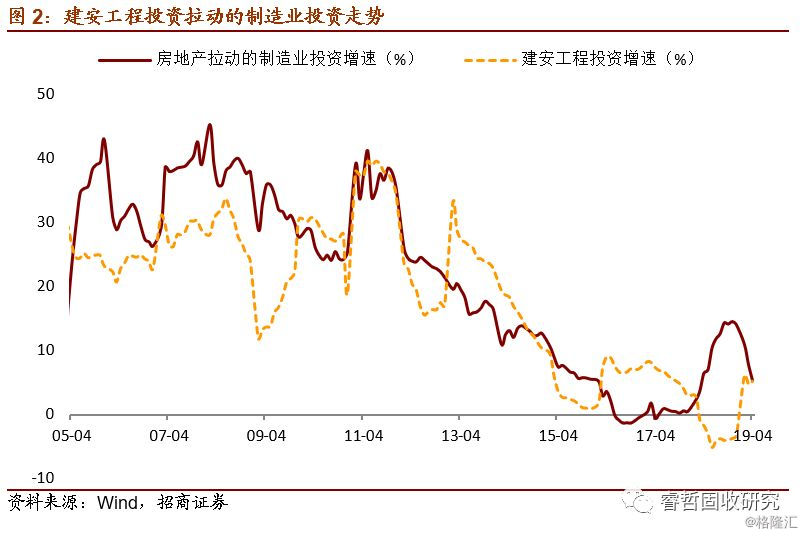

用建安工程投资代表房地产投资需求,与相应制造业投资的相关系数为0.78。可以看出,建安工程投资拉动的制造业投资增速,经历了17年供给侧改革的“压抑”后,在18年大幅上行至Q4的14.5%,随后又下跌至19年4月的5.3%。这部分投资增速,虽然仍高于整体,但处于快速下行通道,成为拖累整体制造业投资快速回落的一个原因。

3、出口拉动的制造业投资

出口对制造业投资的拉动,集中体现于外向型行业。2018年制造业总出口交货值占销售产值比重为14%,说明制造业的需求仍以国内市场为主(由于销售产值数据不易获得,此处用主营业务收入代替)。而在国外市场中,前10个行业的出口交货值占总体的比重达到80%,出口产品的集中度较高,具体包括:计算机通信和其他电子设备制造业占比45%处于绝对主导地位,电气、通用设备、化工、汽车等新兴制造业居于其后,传统的劳动密集型产品如服装、文娱用品、橡胶也有一席之地。

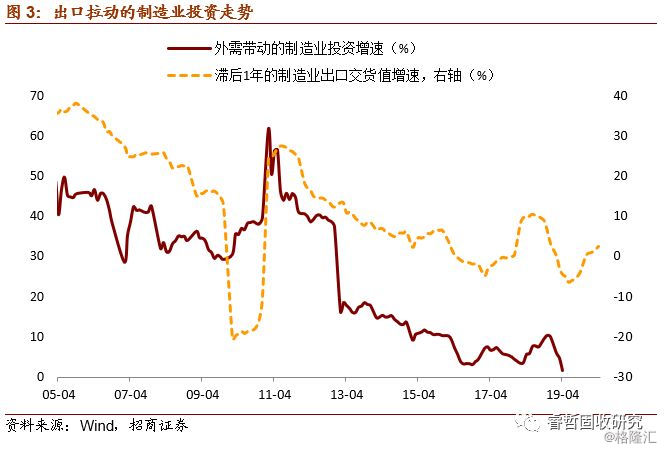

用出口交货值代表出口需求,滞后1年的出口需求与相应制造业投资的相关系数为0.60。值得注意的是,外需拉动的制造业投资与内需相比,具有滞后性,大约为1年。这可能意味着制造业企业会根据即期的内需调整投资行为,而当外需减弱时,首先倾向于寻求更多内需市场,所以传导时间更长。只有像计算机、通信和其他电子设备制造业等行业,外需占收入比重已经超过50%,在这种情况下,外需减弱使得行业更迅速、更剧烈地减少投资。

由此,出口拉动的制造业投资在18年上行与19年下行,均和前期的出口需求变动有关。出口拉动的制造业投资已经从18年末的10%下行至19年4月的1.6%,低于消费拉动型(2.1%)、房地产拉动型(5.3%)以及整体(2.5%),成为拖累整体制造业投资快速回落的另一个原因。

4、制造业投资预测

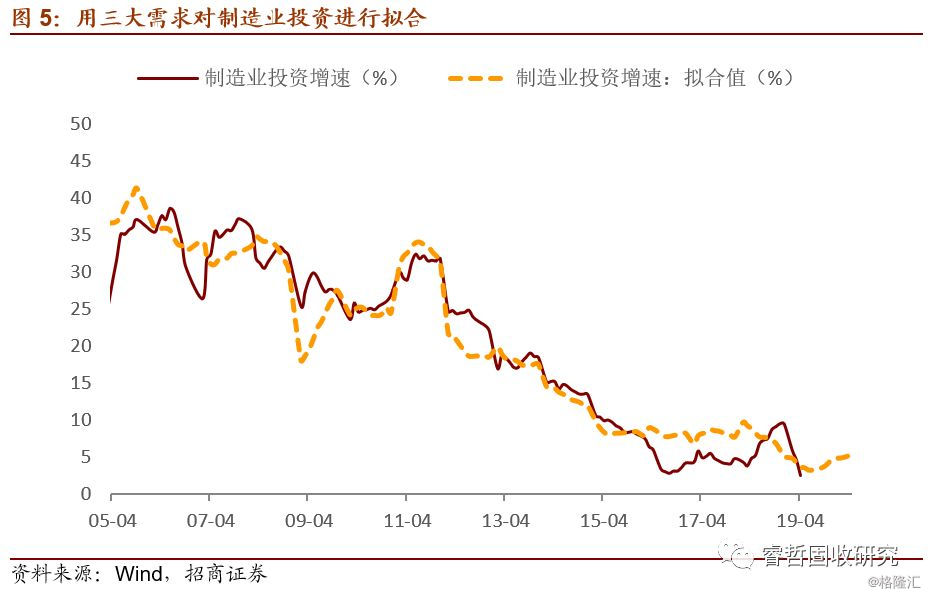

综上,用限额以上企业商品零售总额、建安工程投资、滞后1年的出口交货值,对制造业投资进行建模,回归结果显示:制造业投资增速=1.006+0.712*消费增速+0.239*房地产投资增速+0.233*出口增速。

根据,(1)消费滞后于收入2个季度左右,由此推断19Q2-Q4和20Q1的限额以上企业商品零售总额增速分别为3.4%、3.35%、3.35%、3.3%;(2)房地产投资预计维持高位,Q2-Q4和20Q1的建安工程投资平均为5%;(3)滞后1年的出口交货值在19Q2-Q4和20Q1分别增长-6.3%、-4.9%、0.6%、2.6%。最后,将对三大需求的判断代入回归方程,结果表明:制造业投资增速在19Q2-Q4和20Q1分别达到3.2%、3.5%、4.7%、5.2%。则Q2或是制造业投资的阶段性低点,下半年将缓慢回升,不过回升力度很弱。

【流动性观察:下周(6.10-6.14)资金面预期平稳】

本周央行合计开展公开市场逆回购操作2,100亿元,此外超额续作MLF5,000亿元;当周有逆回购到期5,300亿元,MLF到期4,630亿元;当周整体净回笼2830亿元。

本周央行部分回笼到期逆回购资金,但受市场流动性总量较为充裕且包商银行事件对市场情绪的冲击进一步消退影响,本周资金面总体平稳宽松,资金利率较前期继续下行。此外,本周MLF操作增量部分为指向中小银行的定向操作,反映央行平稳资金面波动及提振市场信心的意图。

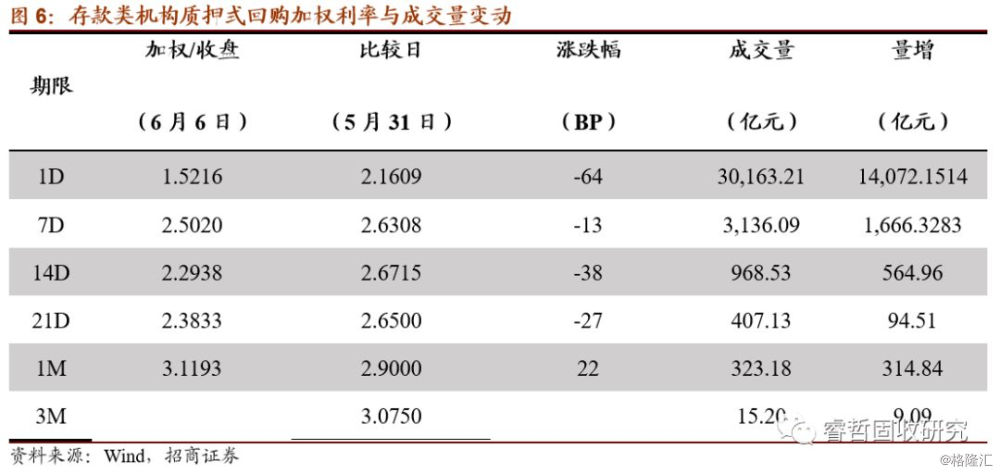

从存款类机构质押式回购加权利率看,截止本周四时,隔夜品种加权在1.52%,较前期下行64个BP;7天品种加权在2.50%,较前期下行13个BP;14天品种加权在2.29%,较前期下行38个BP。

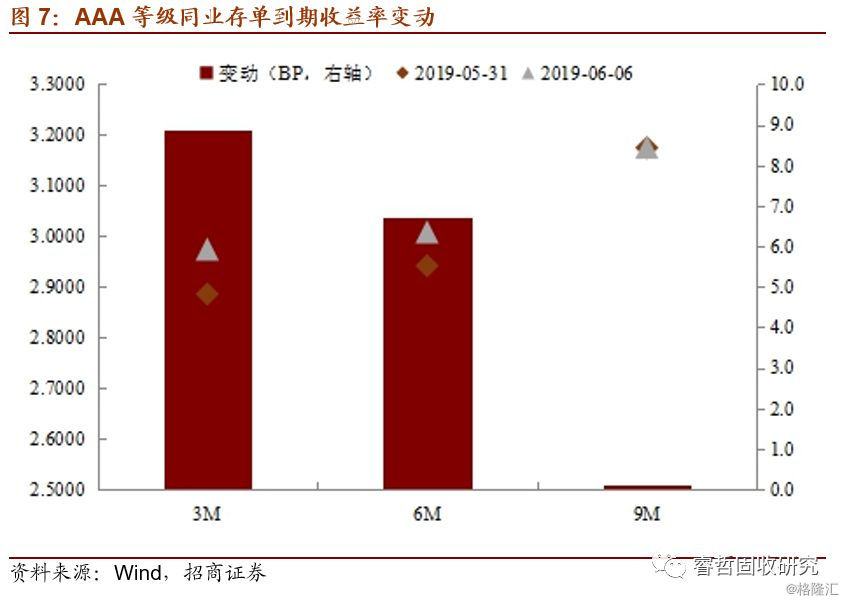

同业存单方面,本周各期限、等级同业存单到期收益率大多上行。本周五时,AAA等级3M、6M及9M期限同业存单加权收益率分别在2.9745%、3.0085%和3.1756%位置,3M和 6M期限品种到期收益率较前期分别上行9个和7个BP,9M期限品种到期收益率与前期持平。

下周周内合计有逆回购到期 2,100亿元,到期规模总体有限。目前市场流动性总量较为充裕,而机构情绪逐步平稳,叠加央行对中小银行定向开展增量MLF操作提振市场信心,预期下周资金面仍将维持平稳宽松状态。