下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、战迪、许茹纯、朱成成

来源:追寻价值之路

核心结论

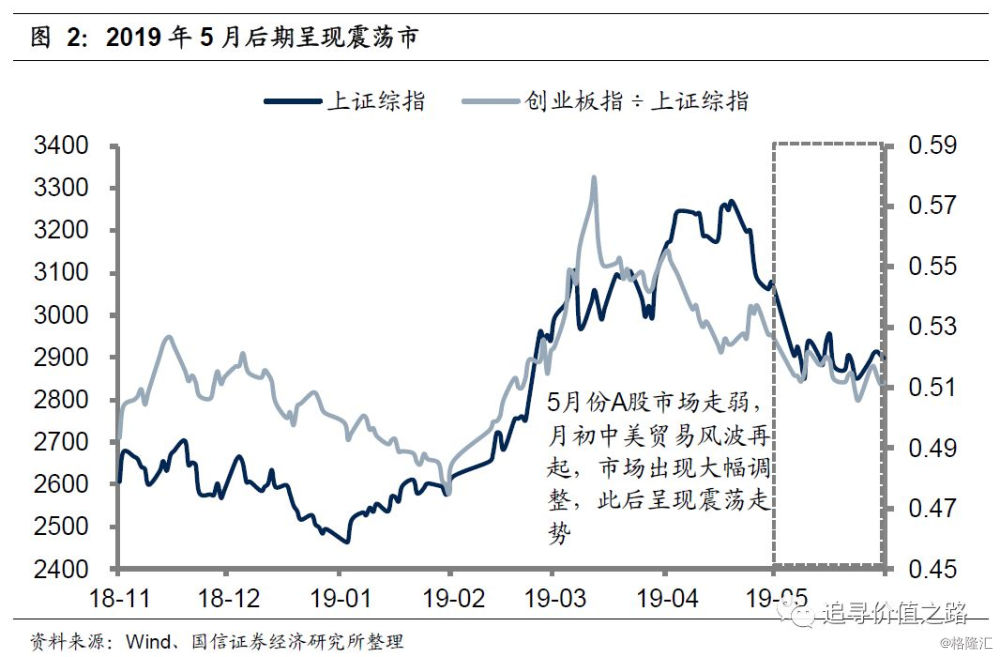

整体上看,5月份A股市场继续走弱,主要跟踪指数全线下跌;在月初中美贸易风波再起的冲击下,市场出现大幅调整,随后呈现震荡走势。展望6月,形势似乎仍不明朗,一方面经济增长虽有韧性,但短期内仍存在较大的下行压力,经济的企稳复苏并没有那么一帆风顺;另一方面,5月以来,中美贸易战风波再起,市场避险情绪大幅抬升。目前来看,贸易摩擦未见缓和,包括6月17日举行对中国货物加征关税清单的听证会,以及6月28日G20峰会在内,未来中美贸易的进一步进展仍存在着较高的不确定性。我们认为,在国内经济形势尚不明朗及贸易战背景下A股市场主要的投资逻辑主线,主要有三个方向:一是关注上市公司盈利的“稳定性”,这是当前不确定中最大的“确定性”;二是把握科技战下我国“自主可控”领域的投资机会;三是关注包括能源安全、粮食安全在内的“国家安全”主题投资机会。

5月行情回顾:市场继续走弱

整体上看,5月份A股市场继续走弱,主要跟踪指数全线下跌;在月初中美贸易风波再起的冲击下,市场出现大幅调整,随后呈现震荡走势。从我们跟踪的主要指数表现来看,5月份,所有指数均出现不同程度的调整,其中上证综指下跌幅度最小,跌幅达5.84%;上证50止步月线四连升,5月下跌7.34%。从市场风格来看,在弱市调整过程中,5月份上证综指表现要好于创业板指,主板相对创业板能够获得超额收益。其他指数中,沪深300下跌7.24%,中证500跌7.45%,中证1000指数下跌6.12%,创业板指数下跌8.63%,创业板50跌8.67%,万得全A下降6.38%。

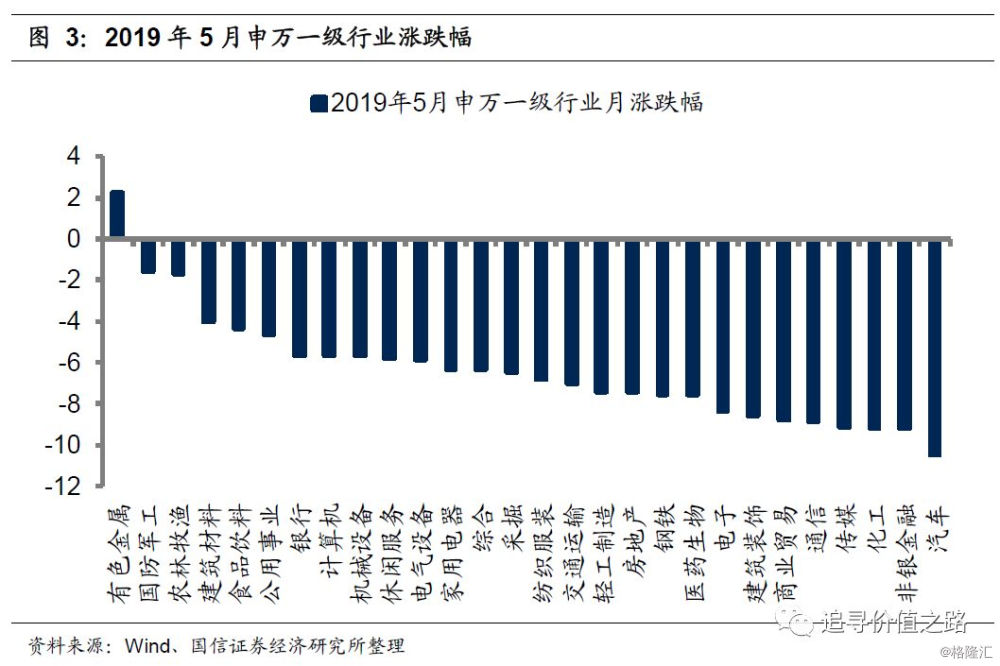

分行业看,申万一级行业中几乎全军覆没,仅有色金属行业上涨2.26%,其余行业全数下跌。其中,国防军工及农林牧渔行业跌幅较小,分别下跌1.57%和1.73%;受基本面持续疲弱的影响,汽车行业5月下跌10.48%。

6月市场展望:保持耐心、积极等待,关注三条主线

展望6月,形势似乎仍不明朗,一方面经济增长虽有韧性,但短期内仍存在较大的下行压力,经济的企稳复苏并没有那么一帆风顺;另一方面,5月以来,中美贸易战风波再起,市场避险情绪大幅抬升。目前来看,贸易摩擦未见缓和,包括6月17日举行对中国货物加征关税清单的听证会,以及6月28日G20峰会在内,未来中美贸易的进一步进展仍存在着较高的不确定性。我们认为,在国内经济形势尚不明朗及贸易战背景下A股市场主要的投资逻辑主线,主要有三个方向:一是关注上市公司盈利的“稳定性”,这是当前不确定中最大的“确定性”;二是把握科技战下我国“自主可控”领域的投资机会;三是关注包括能源安全、粮食安全在内的“国家安全”主题投资机会。

5月以来国内外的经济形势出现了一定的变化。一方面,国内经济的企稳复苏势头有所减弱,国内陆续公布的金融、经济数据大多表现一般,其中虽然存在一定程度的季节性因素影响,但整体来看,短期内经济仍存在下行压力,当前经济的企稳复苏似乎并没有一帆风顺。

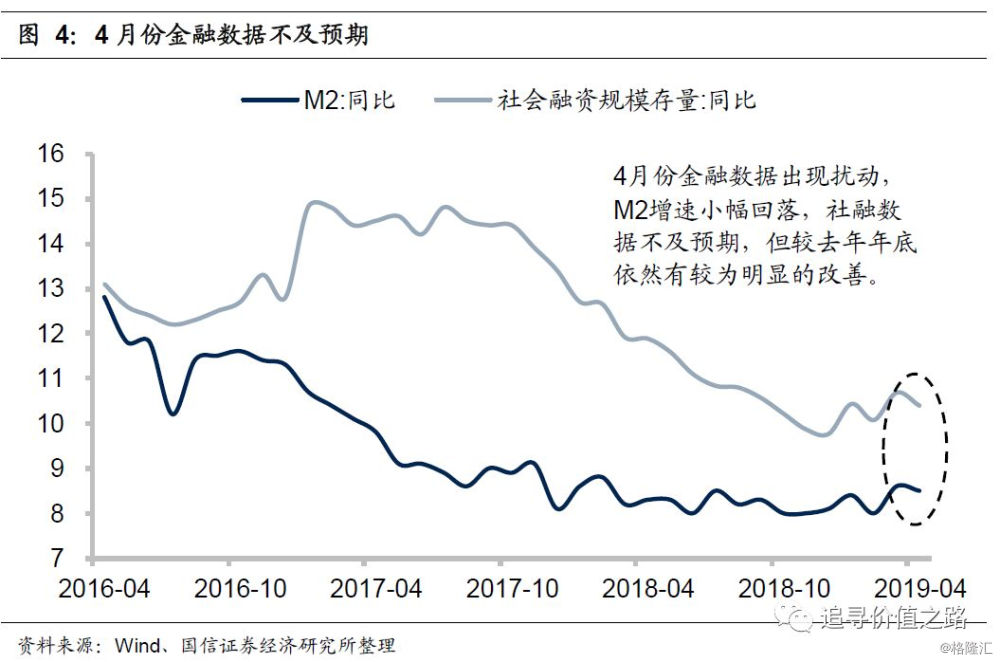

首先是金融数据不及预期。4月M1同比增速2.9%,相比上月回落1.7%,M2同比增速为8.5%,虽相比3月小幅下降0.1%。金融机构新增人民币贷款10200亿元,预期12846亿元,同比少增1600亿元。社融当月新增值13600亿元,同比少增4161亿元,存量209.7万亿元,同比增长10.4%,相比上月回落0.3%。从细分项看,4月份人民币贷款和未贴现票据当月同比大幅减少量是社融数据不及预期的主要原因。我们认为社融数据在一季度创下天量后有所回落属于正常现象,同时4月末社融存量同比增速较去年年底依然是有较明显的改善。

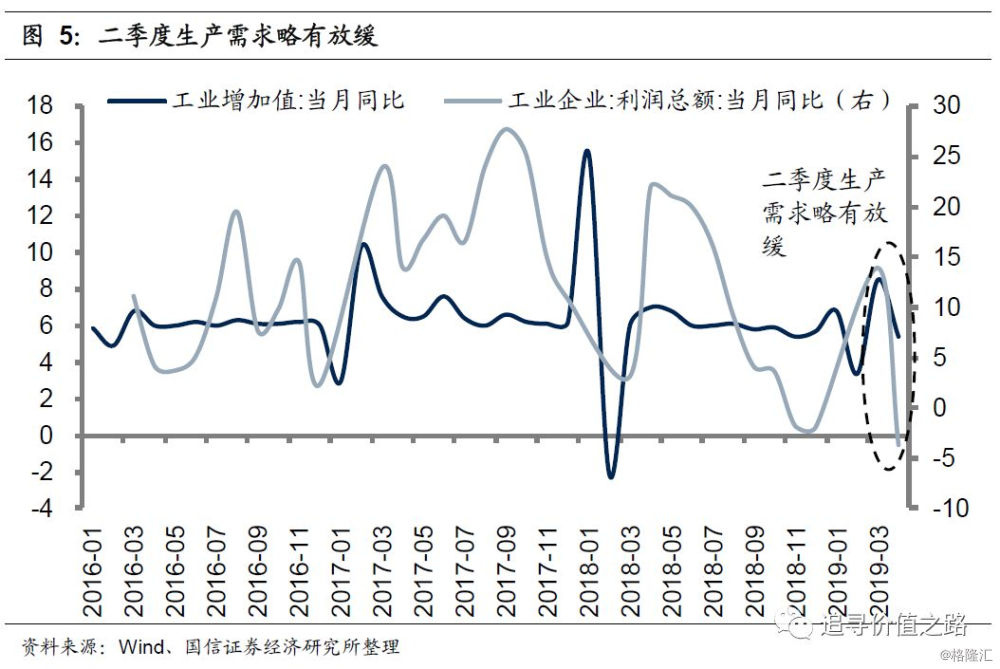

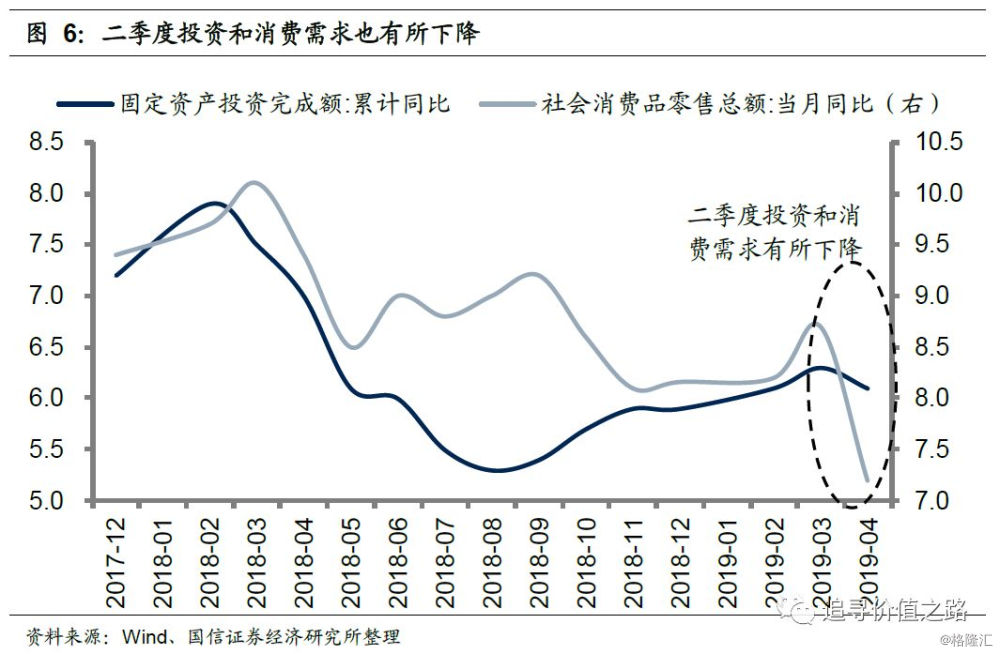

随后公布的经济数据显示,二季度生产需求略有放缓。4月份,规模以上工业增加值同比增长5.4%,比3月份回落3.1个百分点。1-4月份,规模以上工业增加值同比增长6.2%,增速比1-3月份回落0.2个百分点。1-4月份,固定资产投资155747亿元,同比增长6.1%,增速比一季度回落0.2个百分点。4月份,社会消费品零售总额30586亿元,同比增长7.2%,增速比上月回落1.5个百分点,1-4月份,社会消费品零售总额128376亿元,同比增长8.0%,增速比1-3月份回落0.3个百分点。4月份,规模以上工业企业实现利润总额5153.9亿元,同比下降3.7%,3月份为同比增长13.9%。 1-4月份,按可比口径计算,全国规模以上工业企业实现利润总额同比下降3.4%,降幅与1-3月份大体相当。

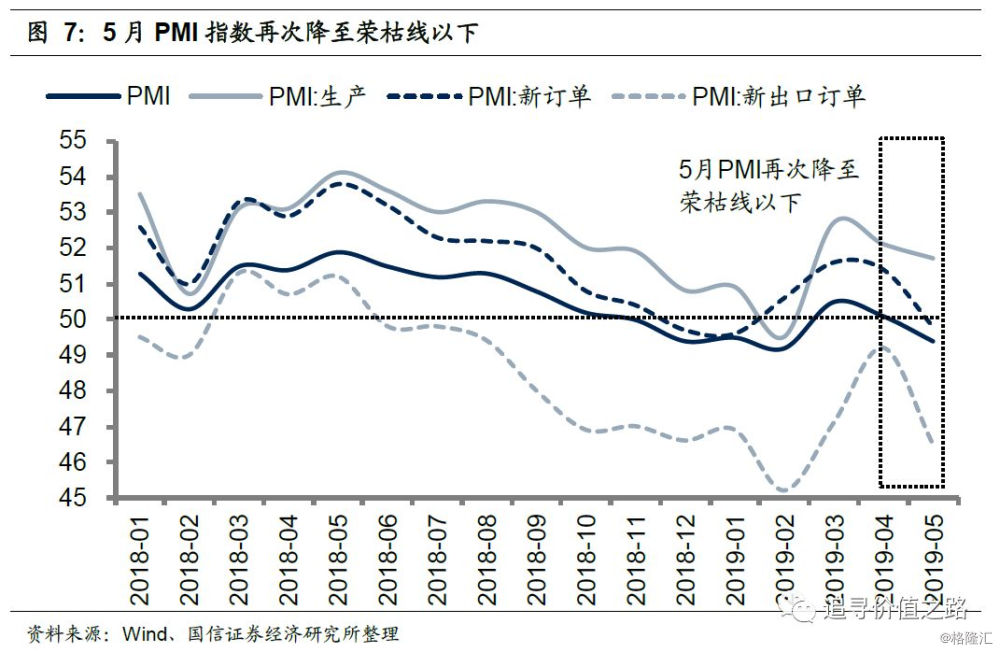

上周五发布的PMI数据再次显示,我国经济增长虽有韧性,但短期内仍存在较大的下行压力。5月份中国制造业PMI为49.4%,比上月回落0.7个百分点,时隔两月再度跌落荣枯线。生产指数为51.7%,较上月回落0.4%;新订单指数为49.8%,较上月回落1.6%。新出口订单指数为46.5%,较上月回落2.7%;进口指数为47.1%,较上月回落2.6%。原材料库存指数为47.4%,较上月回升0.2%。我们认为受全球经济放缓和中美贸易战影响,新出口订单指数回落幅度较大,拖累了整体需求,同时企业产成品库存有所上升,产成品出厂价格回落,企业经营效益承压。微观数据中6大发电集团日均耗煤量(前30日)环比回落8.00%,亦表明生产活动有所趋缓。

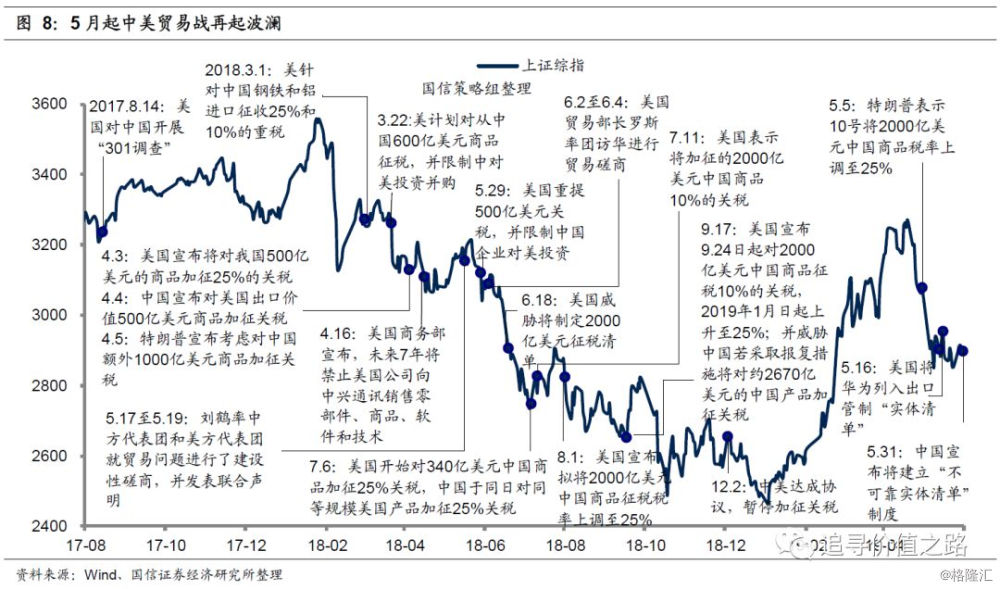

不仅是国内经济复苏势头有所减缓,另一方面,国外经济形势也出现了变化,原本看似趋于缓和的中美关系再起波澜,短期内大大加剧了全球资本市场的波动。5月5日,特朗普发布推特表示从5月10日起将价值2000亿美元的中国商品的关税从原来的10%增加到25%,10号关税如期加征,事实上,这部分商品原本预计在今年年初便要调升税率,但由于中美贸易谈判的原因而暂时搁置。13日晚国务院关税税则委员会发布声明,表示自2019年6月1日起,对原产于美国的部分进口商品提高加征关税税率。5月16日美国将华为列入出口管制“实体清单”,此后谷歌、ARM陆续宣布暂停与华为的合作。5月31日,商务部新闻发言人高峰宣布,根据相关法律法规,中国将建立“不可靠实体清单”制度。

目前来看,贸易摩擦并未见到缓和,6月份已知的关于中美贸易的事项包括美国将于6月17日举行对中国货物加征关税清单的听证会,以及6月28日在日本举办的G20峰会,届时中美磋商将达到什么结论仍属未知,未来中美贸易的进一步进展依然存在着较高的不确定性。

贸易摩擦升级带来了市场不确定性和避险情绪的大幅提升,中美贸易争端的走势无疑是影响未来资本市场的重中之重。我们认为,在国内经济形势尚不明朗及贸易战背景下贸易战背景下A股市场主要的投资逻辑主线,主要有三个方向:一是关注上市公司盈利的“稳定性”,这是当前不确定中最大的“确定性”;二是把握科技战下我国“自主可控”领域的投资机会;三是关注包括能源安全、粮食安全在内的“国家安全”主题投资机会。

投资主线一:盈利“稳定性”享受更高的估值溢价

伴随着中美贸易摩擦的再度升级,近期A股市场的波动显著加大。贸易战对于A股市场的影响可能是多方面的,而其中影响最大的当属“不确定性”的大幅增加,暨贸易摩擦增加了我国企业后续长期盈利水平的不确定性,这也是造成股市下跌的最重要原因。

我们时常在讨论要把握“不确定性”中的“确定性”,那么,究竟什么才是“确定性”呢。我们认为,所谓的“确定性”主要指的就是上市公司盈利的稳定性,特别是在当前外部环境变化,未来经济发展形势不确定性大幅增加的背景,企业盈利的“稳定性”就更加难能可贵。从当前行情演绎的情况来看,市场正在给企业盈利的“稳定性”越来越多的估值溢价。

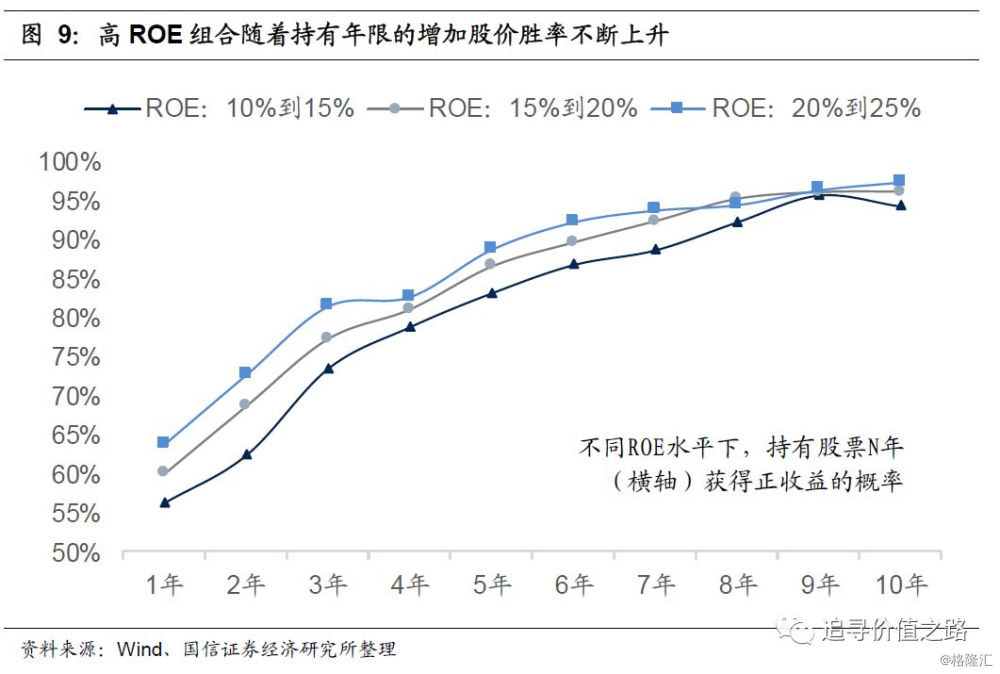

持续稳定较高的ROE是股价上涨的稀有充分条件。历史数据显示,当一个企业能够拥有持续、稳定、较高的ROE时,公司的股价几乎“一定”会上涨,甚至可以在一定程度上忽略估值,这是在当前市场行情中最能够把握住的“确定性”。

高ROE对股价上涨的确定性会随着时间的增加而增加。回溯历史数据,我们发现ROE的“较高”会影响上市公司股价的“平均收益率”,而ROE的“稳定”则会影响股价获得正收益的概率(暨“胜率”)。可以发现,高ROE组合随着持有年限的增加股价胜率不断上升。换言之,如果一个上市公司的ROE能够“稳定”在一个较高的位置,时间就会站在股价多方一边,时间越长胜率越大。这就是最大的确定性。

投资主线二:关注“自主可控”领域投资机会

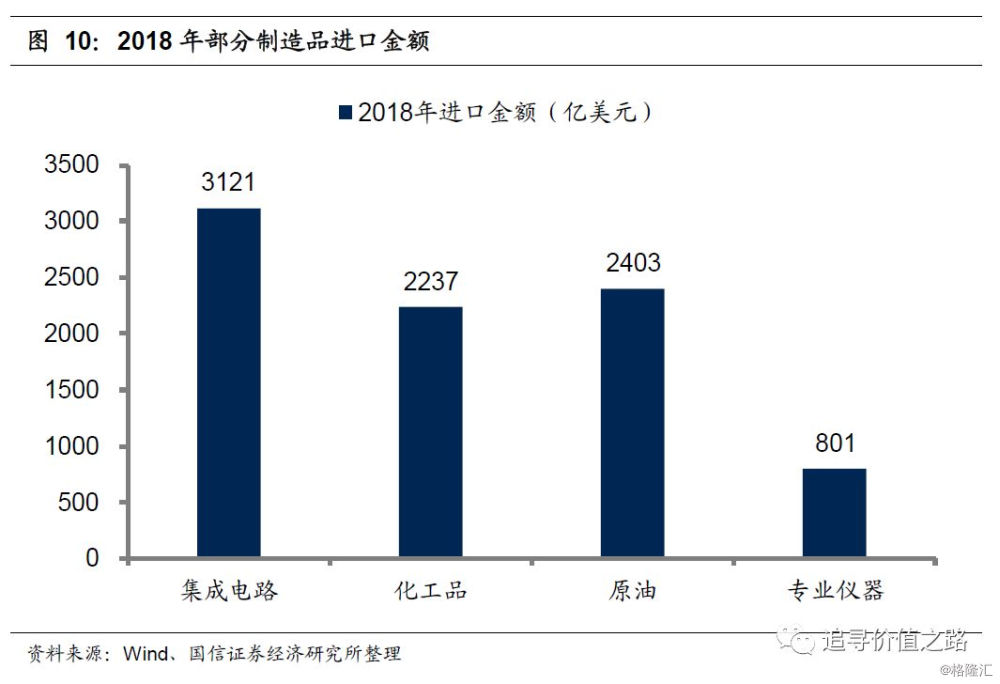

目前中国无疑是世界上的制造业第一大国,但很多产品仍需要进口。以集成电路为例,从2013年起,我国每年集成电路进口金额均超过2000亿美元,到2018年,我国集成电路进口金额全年累计更是达到3121亿美元。若能够实现芯片国产化,这部分的收益将非常可观,这也是芯片国产化的最大逻辑。

当前的环境更是加速推进我国国产替代和自主可控的进程。一方面,国内政策积极推动国产替代与科技创新的发展。自2013年自主可控概念被提出后,习近平主席多次强调自主可控与突破核心技术的重要性,核心技术是国之重器,要下定决心、保持恒心、找准重心,加速推动信息领域核心技术突破,在实施创新驱动发展战略、发展战略性新兴产业上下更大功夫。

另一方面,“科技”是中美贸易战的主要角力场,随着中美贸易摩擦的不断升级,美国对华科技领域种种遏制行为轮番登场,包括实施高科技产品出口限制、投资限制、技术封锁、人才交流中断等。5月16日,美国更是将华为列入出口管制“实体清单”,此后谷歌、ARM陆续宣布暂停与华为的合作,这表明仅仅依靠“拿来主义”将会时刻受制于人。中美贸易摩擦以及美方对华科技领域的限制或许将进一步倒逼中国的产业升级,加速推进中国的国产替代进程。

在政策利好与中美贸易战的双重催化下,我国自主可控领域或将迎来发展良机。因此,贸易战背景下的第二条投资主线是,我们建议关注科技战下,我国“自主可控”领域及进口替代相关领域的投资机会。

投资主线三:关注“国家安全”主题投资机会

贸易战下的第三条投资主线,我们建议关注包括能源安全、粮食安全在内的“国家安全”主题投资机会。在非科技领域,随着中美之间贸易摩擦的逐渐升级,涉及“国家安全”的相关领域也必将引起重视,这其中主要包括我国的粮食安全以及能源安全问题。正如基辛格所说,谁控制了石油,谁就控制了所有国家;谁控制了粮食,谁就控制了全人类。

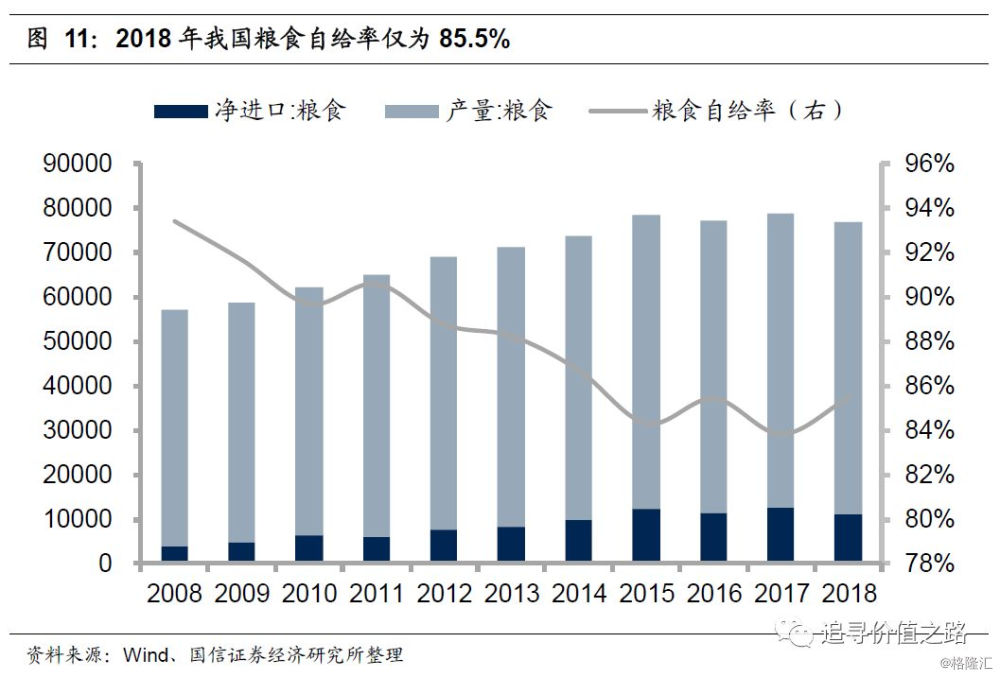

我国既是农业生产大国,也是粮食消费大国,但需要引起重视的是,近些年来我国粮食自给率出现了大幅的下降。一方面,截至2018年,我国粮食总产量已连续6年超过到6亿吨;另一方面,我国粮食净进口连续4年超过1亿吨。与此同时,粮食对外依存度大幅攀升,2018年我国粮食自给率仅为85.5%,较2008年的93.4%大幅下降。

粮食战争古已有之,衡山之谋,买鹿制楚。粮食安全始终是关系我国国民经济发展、社会稳定和国家自立的全局性重大战略问题。民以食为天,食以安为先,习近平总书记历来高度重视粮食问题,党的十九大报告也提出,“确保国家粮食安全,把中国人的饭碗牢牢端在自己手中”。特别是在外部环境不确定性较高的情况下,粮食安全问题必将引起更多的关注。

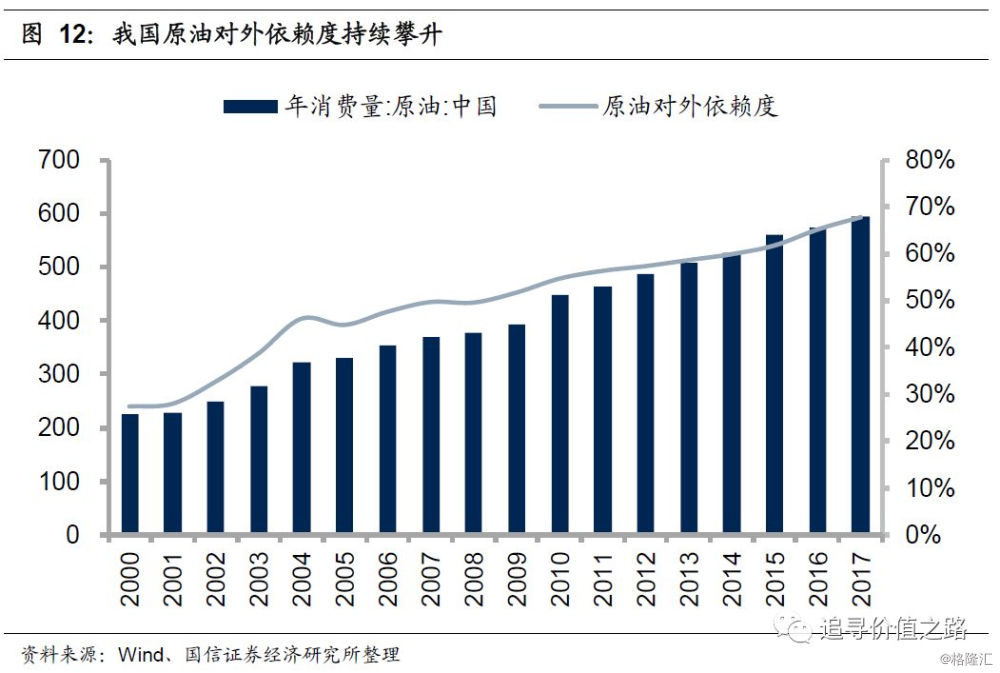

除去粮食安全之外,能源安全问题同样不能忽视。能源是经济社会正常运转的“血液”,一个国家的运作离不开能源的使用。同样,我国能源也存在对外依存度较高的问题,2017年,我国全年共计消耗5.95亿吨原油,而国内原油年产量则降到1.92亿吨,连续第二年低于2亿吨,与此同时,我国原油对外依存度升至67.8%。在中美贸易摩擦持续升级的背景下,能源安全问题也至关重要。

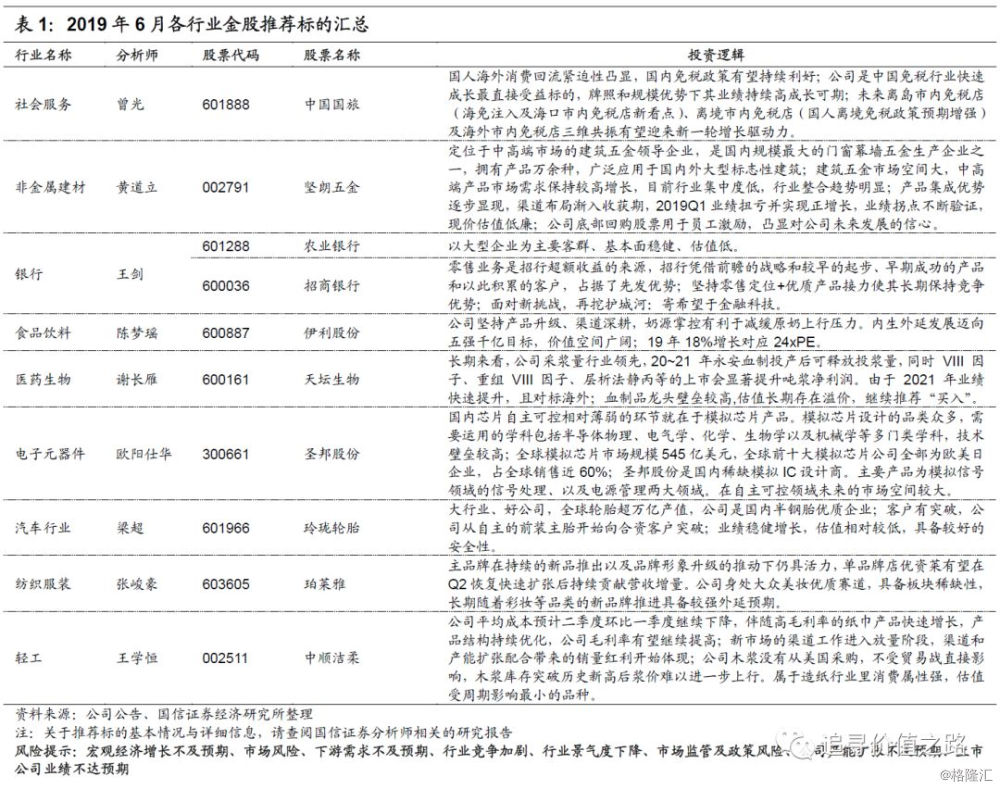

6月金股推荐汇总