下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 阿苏勒

数据支持 | 勾股大数据

目前,我国家电内销加出口总规模约1.5万亿,其中空调、冰箱、洗衣机出口占比在30-40%,彩电在60-70%之间。

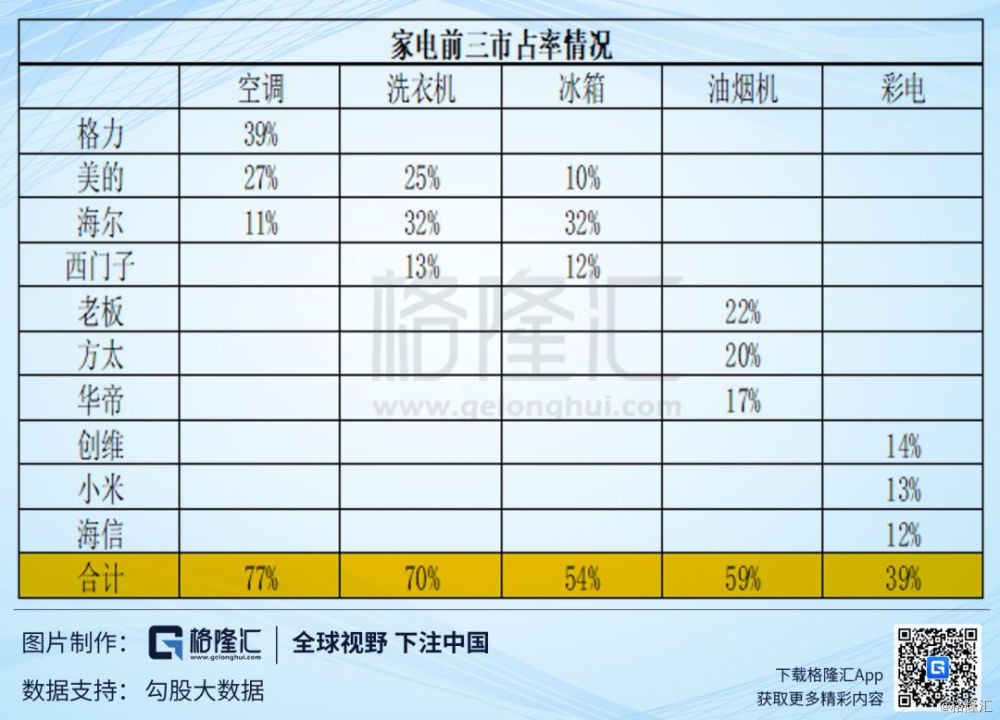

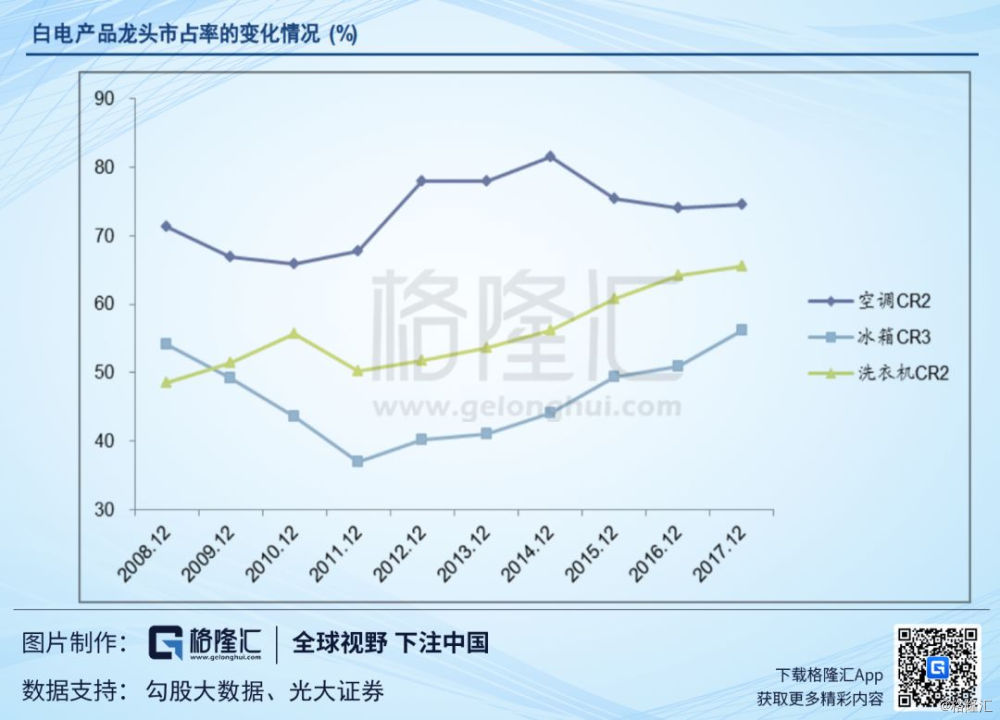

竞争格局方面,空调三强占比77%格局最为良好。

洗衣机和冰箱方面,小天鹅洗衣机市占率年化1-2%逐步提升,冰箱方面龙头海尔1-2%提升地位更加稳固,外资品牌如西门子等逐渐下滑。油烟机方面前三占比60%,之前市场担忧美的会有一定冲击但年报披露占比8%几乎无增长。彩电发展历史最久但受制于上游面板供应,国内行业竞争格局较差,近几年小米凭借性价比快速提升,亮点主要在海外市场的发展,存在阶段性机会。

1

渗透率问题:白电的天花板在哪里?

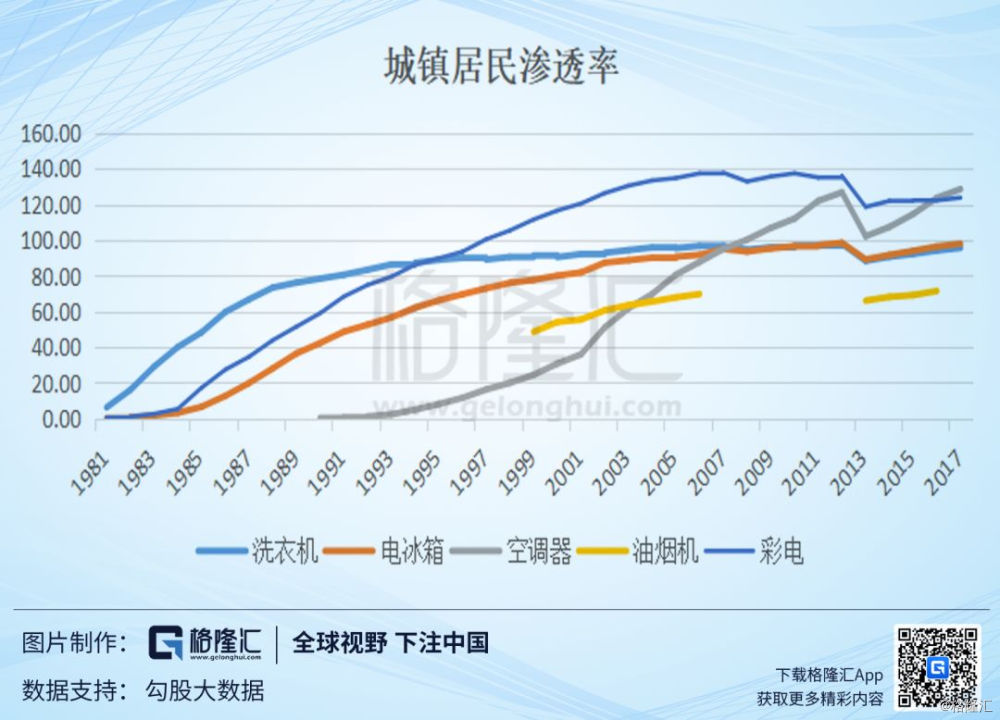

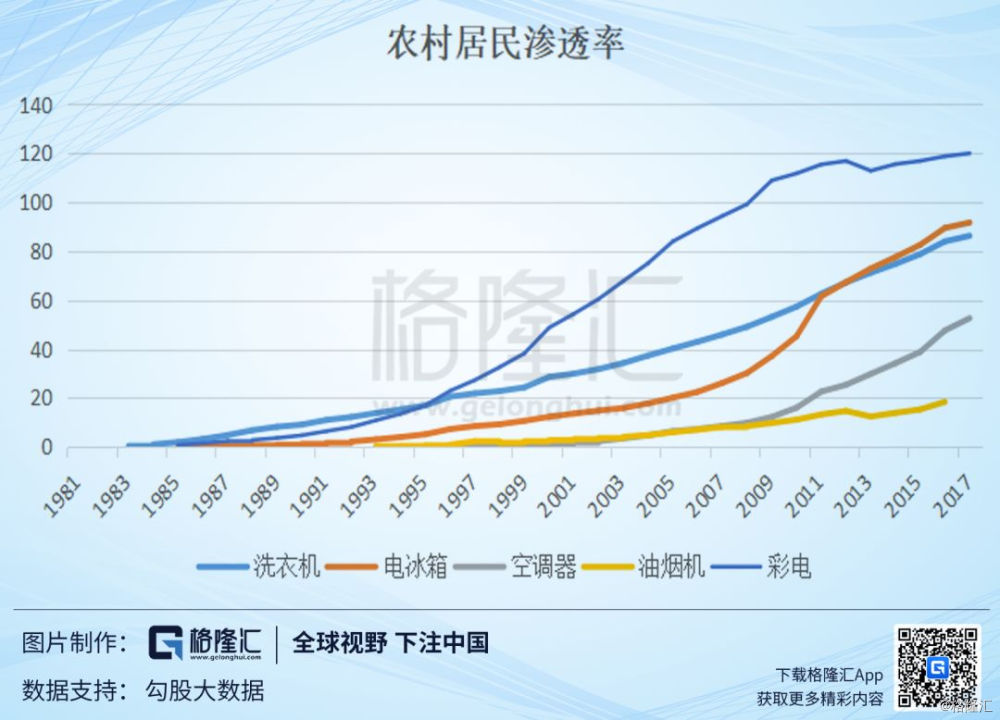

渗透率问题是研究家电行业的一个重要问题。按照每户一件冰箱、洗衣机、油烟机、彩电来算,城镇居民的冰箱、彩电和洗衣机渗透率在2012年见顶,农村居民冰箱和洗衣机渗透率分别为91%和86%,还将有小幅空间。

油烟机方面,2016年城镇居民油烟机渗透率71%,年均1-2%的提升,与日本、韩国每百户92及112台相比还具有一定空间,低于日韩的主要原因在于部分老式住房仍采用排气扇作为排油烟工具。

2016年油烟机农村居民渗透率18%,主要原因是大部分农村使用传统灶台,近年年均3%提升,未来油烟机行业的发展重点是农村渗透率的提升,预计新一轮家电下乡促进作用较强(油烟机的长期逻辑在于渗透率的提升;中期逻辑在于竞争格局相对稳定,品牌效应较强;短期逻辑在于估值修复、华帝的经营业绩较好。风险点在于地产放缓及提价的持续性,对油烟机行业和企业有待进一步分析)。

空调渗透率问题是家电渗透率的核心问题,2017年空调整体渗透率97%(城镇128%,农村52%)相当于日本1986年左右的水平,与目前日本284台/百户相比还有较大空间。影响空调渗透率的主要因素是气温、人口、城市化率和可支配收入水平。

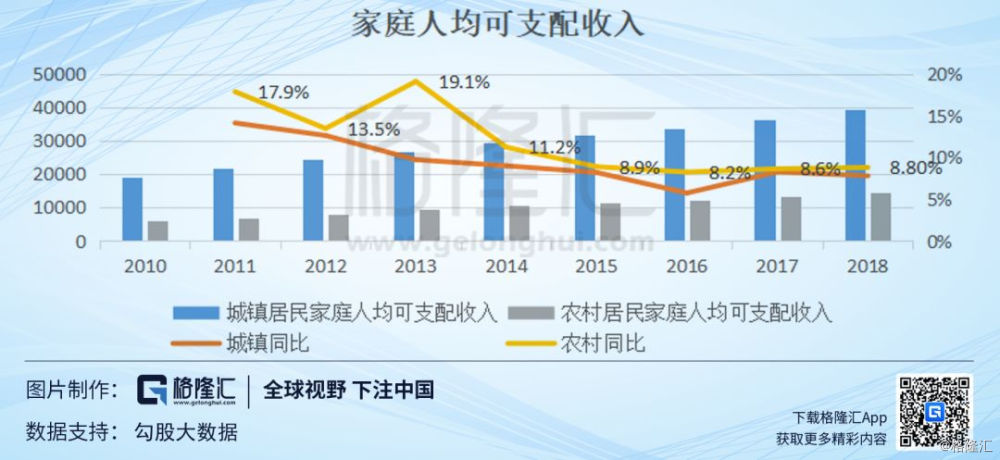

我国人口最密集的东南沿海保有量在150 台/百户左右,而较低气温的日本关东东京地区保有量为278台/百户(关东纬度相当于山东省);从这个角度来看,城镇家庭保有量大概还有100 台/百户的提升空间。农村方面,最近十年农村家庭人均可支配收入增速均高于城镇,伴随着新一轮家电下乡政策,预计农村渗透率有望加速上升。

从城市化和收入角度来看,由于日本从90年代陷入“失去的二十年”,空调的渗透率还在持续提升,但销量开始放缓。对比日本90年代,目前我国的城市化速度和GDP增速均远高于当时的日本,所以简单地类别得出我国空调销量见顶的结论有待商榷。

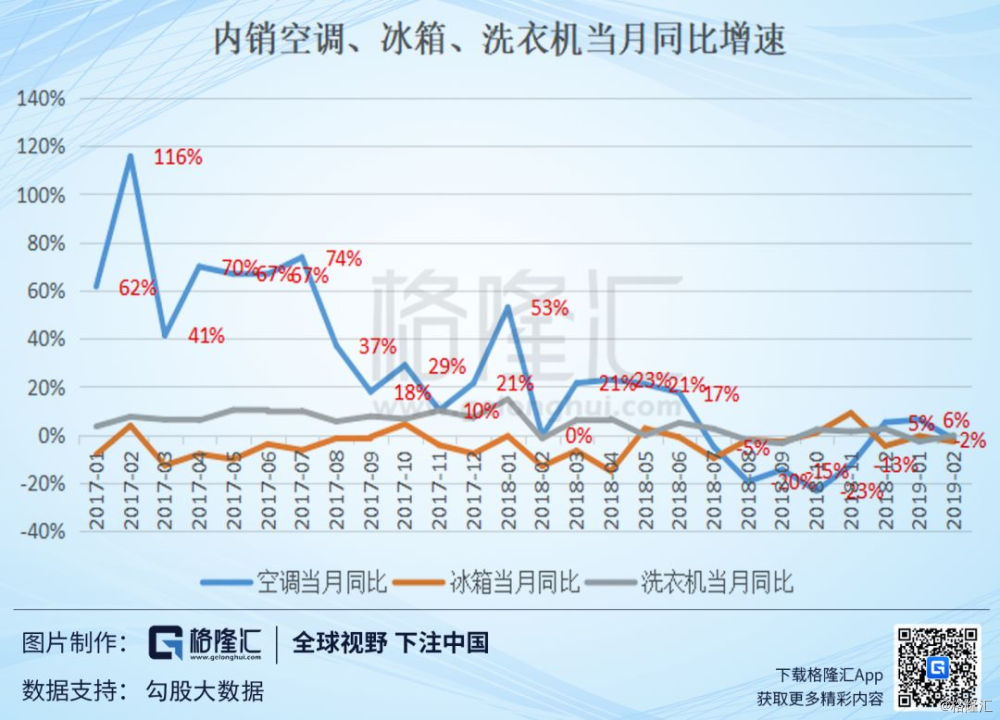

从历史数据来看,2017年在农村需求加速释放及高温天气驱动下空调行业实现了46%的高增长,当时市场便担忧18年空调见顶,但18年内销依然保持了4.6%的增速;外销方面近几年约10%增速,主要出口东南亚、印度、拉美、澳洲等地区。

展望未来,大致测算国内空调市场成熟期空间:假设我国人口总数为 14 亿, 城镇人口占比70%;农村与城镇地区分别2.8及3.1人/户(来源于2015年中国家庭报告);城镇保有量为250台/百户,而农村保有量为150台/百户;城镇家庭分体式空调更新周期8年,农村为10年;则年销量为12790万台,还有37%的空间,按20年计算长期年化增速1-2%之间,叠加中央空调渗透率和其他小型公共区域如饭店等应用场景提升,预计国内空调整体增速2-3%之间,叠加海外出口,预计整体长期增速3-4%左右,不必太过担忧。

2

发展路径和治理结构问题:为什么格力估值低于美的、海尔?

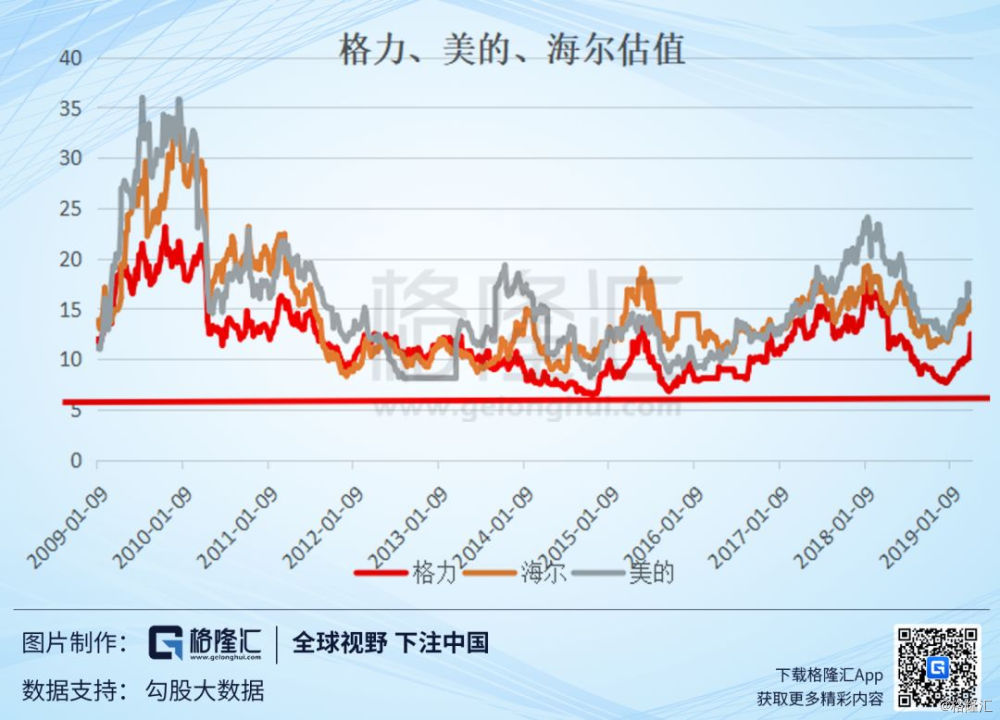

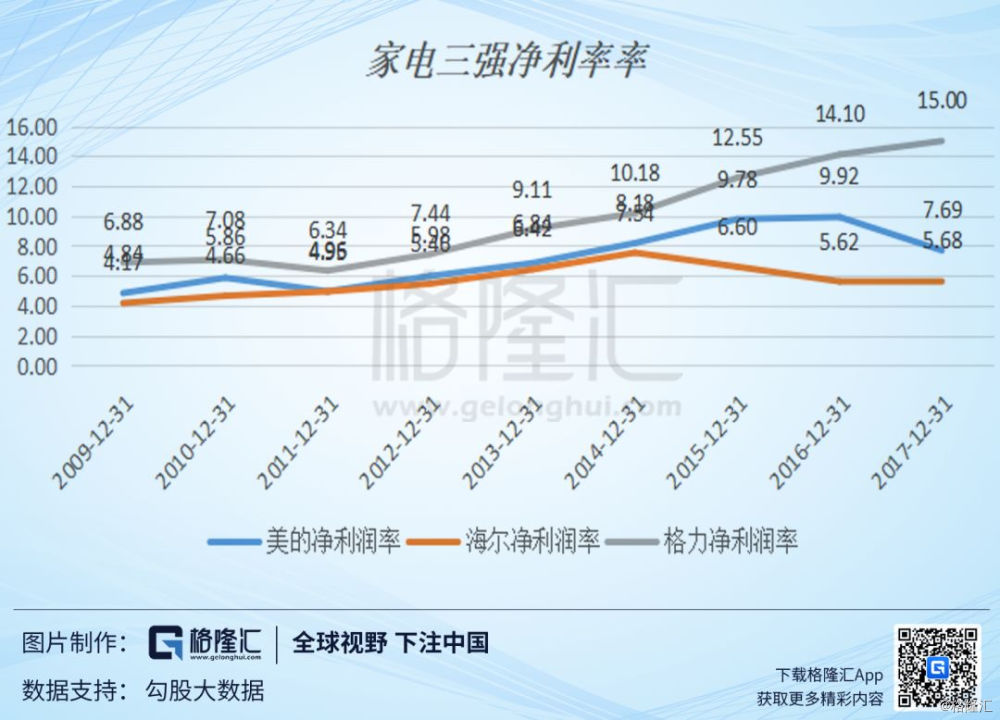

研究格力的人都有一个疑问:为什么十年平均ROE为30的格力长期估值低于平均为20-25的美的和海尔?从历史来看,最近十年格力、海尔、美的的平均估值分别为12、15、16倍。格力的最低估值为7-8倍,最近一次出现在19年1月,美的和海尔的最低为9-10倍,最近出现为15年9月和16年4月(海尔18年10月最低为11倍,美的19年1月为12倍)。

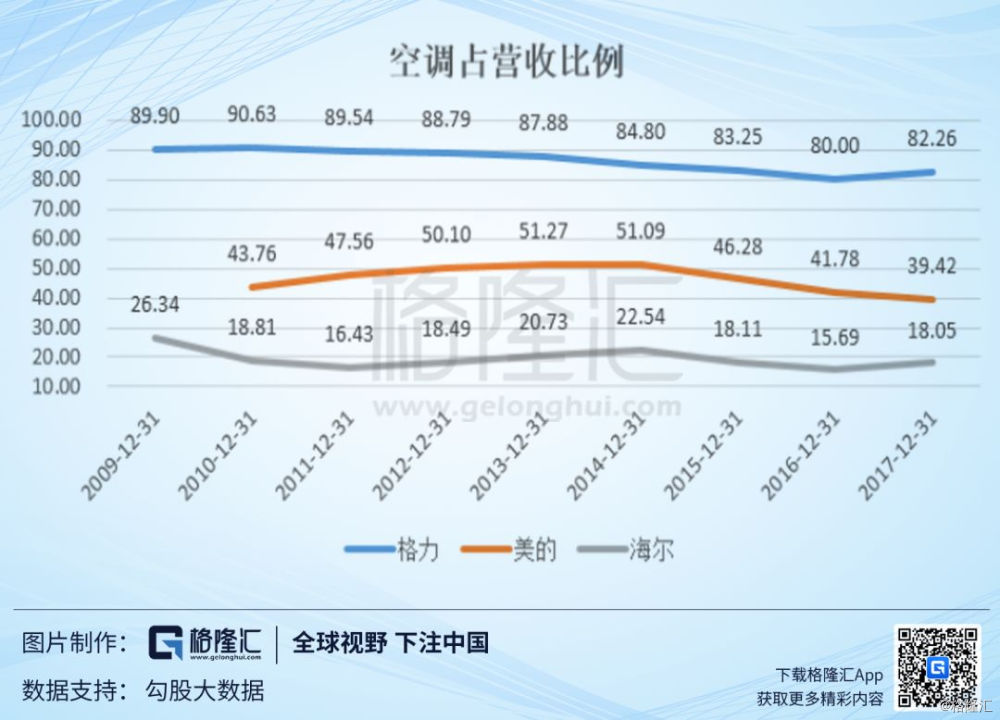

从市场的角度来解读,由于预期未来国内空调销量的放缓,对于空调占比超过80%的格力来说出口海外成为拉动销量的重要因素,但格力的海外进展缓慢,在欧美市场上依然停留在贴牌代工的阶段,近几年占比出现下滑也加大了市场的担忧。

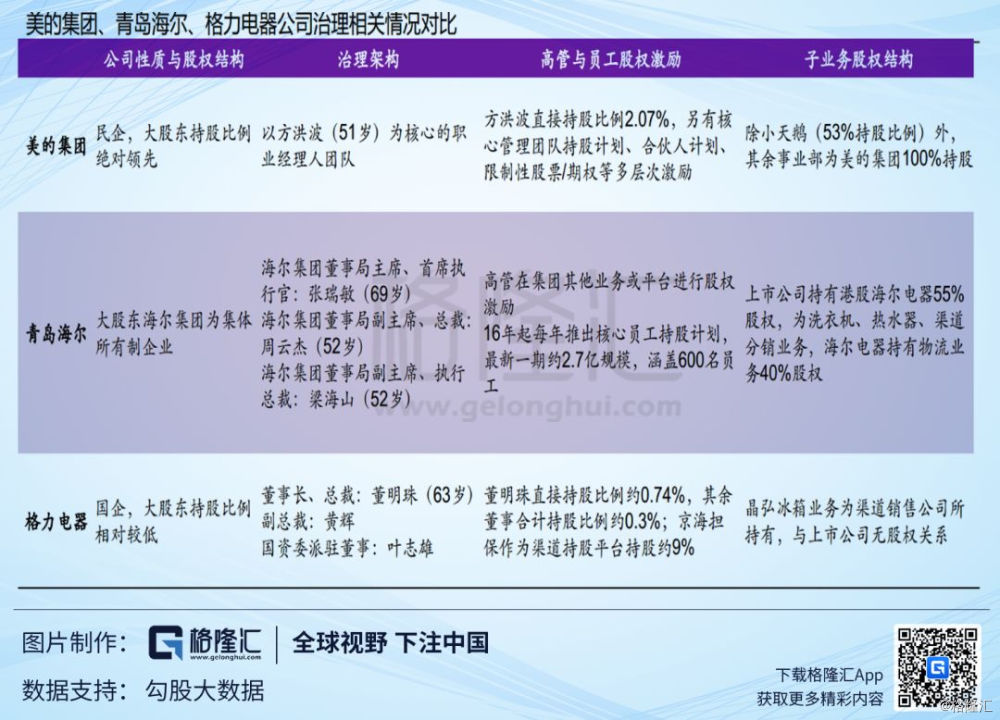

相比格力,美的和海尔的全球化布局更加成熟。一方面因为冰箱、洗衣机渗透率更早见顶倒逼出口。另外一方面来自于管理层的战略眼光和历史路径发展,美的依靠电风扇起家早在1991年就开始全球化布局,海外占比逐步提高到42%。

海尔从1998年开始全球化战略,坚持使用自主品牌,海外品牌知名度高于格力和美的,2016年收购美国家电龙头GEA导致海外占比快速提升,整合效果也较好(2018上半年在美国家电增速5%的情况下GEA取得11%增长),同时高端品牌卡萨帝经过十年积累,近两年发展迅速,国内1.5万售价以上高端品牌占比40%以上。

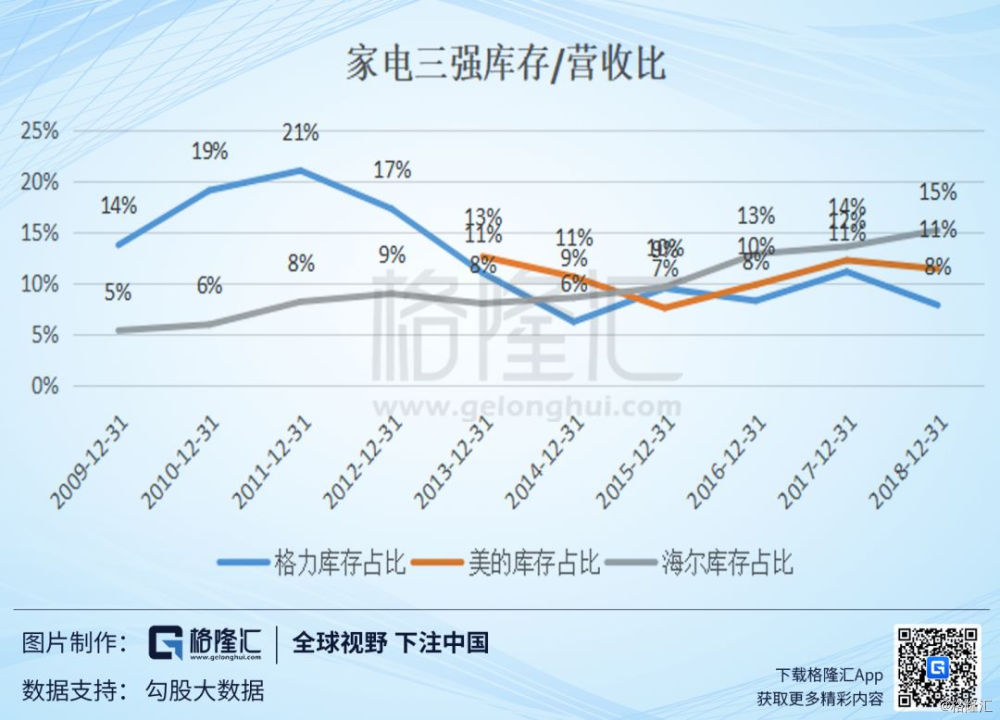

另外,从治理结构来看,格力也存在明显不足。股权结构方面格力电器与格力集团长期存在父子之争。在股权激励方面,相比美的、海尔包括核心管理层,中高层管理人员和业务骨干多层次、常态化的激励计划,格力并没有形成完善的激励体系,因此会看到格力中层骨干被竞争对手挖人的事件经常发生。最后,格力的普通员工工资也远低于对手,2017年格力的员工平均薪酬9.65万,远低于海尔的20万和美的22万。

展望未来,本次格力混改如果管理层能MBO成功的话,一是格力管理结构改善,预计股权激励的力度将会加大,二是国内或海外并购可能性将会加大,例如加大对银隆投资(2018年董明珠发话未来5年要达到5000亿的营收,单纯依靠空调业务明显是不可能的)。

从海尔收购GEA和美的收购库卡的案例来看,短期都有望提升估值,但长期是否会产生协同效应有待具体判断。(注:美的7年内不得干预库卡德国总部重大经营,2018年库卡总营收32亿欧元,下滑6.8%;息税前利润率3%,同比下滑1.3%;税后利润1660万欧元,暴跌81%。但在手订单33亿欧元,同比增长5.6%。)

3

格力核心竞争力:渠道还是技术?

格力电器:

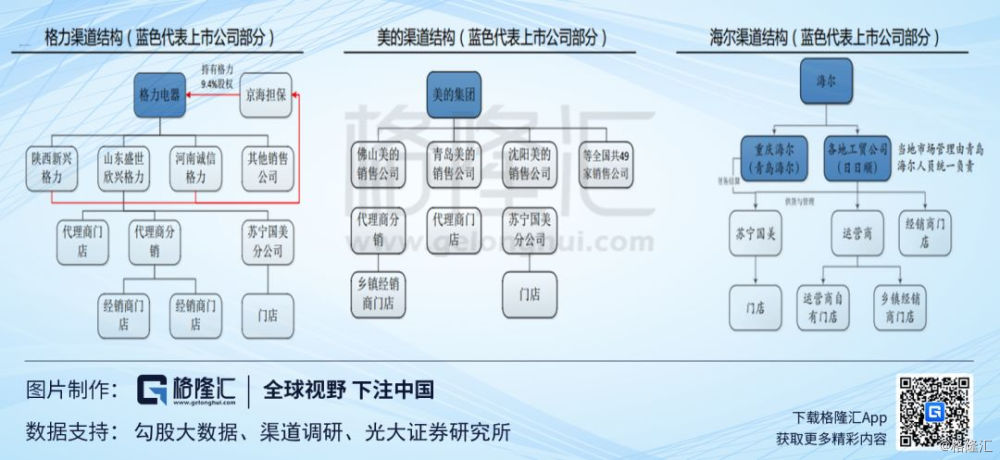

格力的渠道模式是总部授权、经销商持股的方式形成独特的区域销售公司体系,以“统一渠道、统一网络、统一市场、统一服务”为目标。格力总部销售人员较少,营销职能放权充分。

销售公司直接承担当地经营管理职责,且因渠道发展早、公司扶持代理商做大,格力掌握着行业内渠道分销能力最强、资金杠杆能力最高的经销商资源,核心经销商组成京海担保公司持有格力9.4%股权,经销商和上市公司形成牢固的利益共同体。目前格力电器在国内拥有27家区域性销售公司和3万多家专卖店。

美的集团:

美的更强调总部控制力,人员由总部派驻相当于内部职业经理人,销售公司数量更多以执行功能为主,代理商销售规模、资金体量相对较少,与上市公司无股权关系。美的渠道分为旗舰店、苏宁、国美、区域性连锁、小区域连锁和乡镇专卖店6大渠道。

美的相对优势在于线上零售,2017 年公司线上收入占比达到内销的约30%,近年推行“ T+3”模式,整合并共享库存资源,提升整个供应链条的反应敏捷性及渠道库存效率。

青岛海尔:

海尔销售公司在上市公司体内,销售人员均为总部派驻,渠道更加扁平零散。与国美、苏宁等家电专业连锁、天猫、京东等电商平台保持良好战略合作关系,拥有8000多家市县级专卖店。近年来海尔推行“人单合一”模式注重客户的需求,往零售和高端化转型,销售员工占比有所改善。

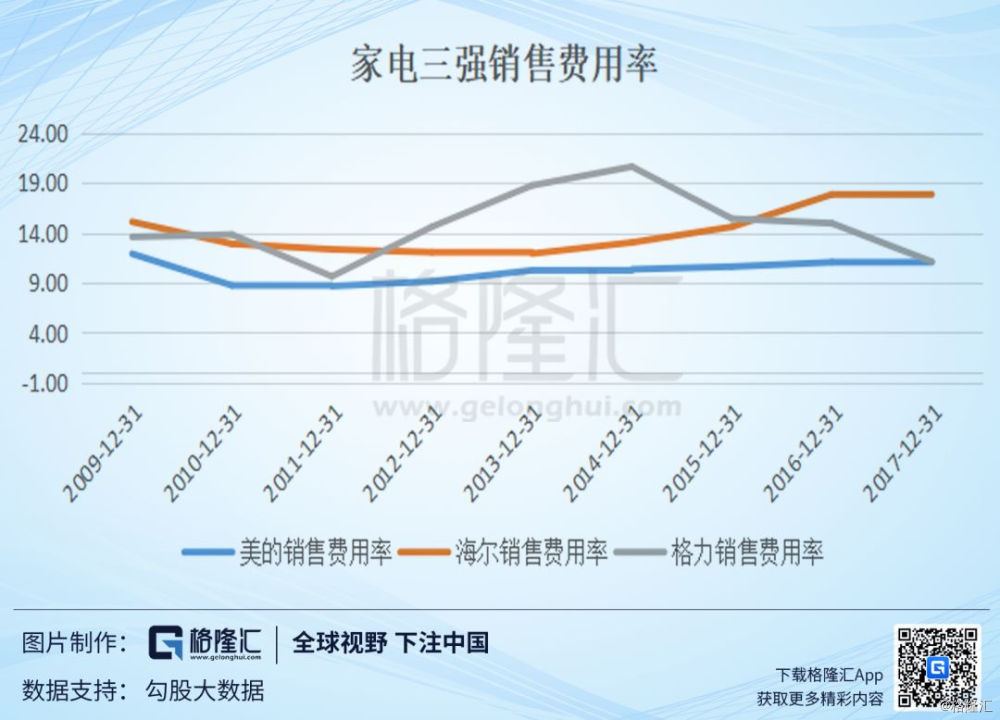

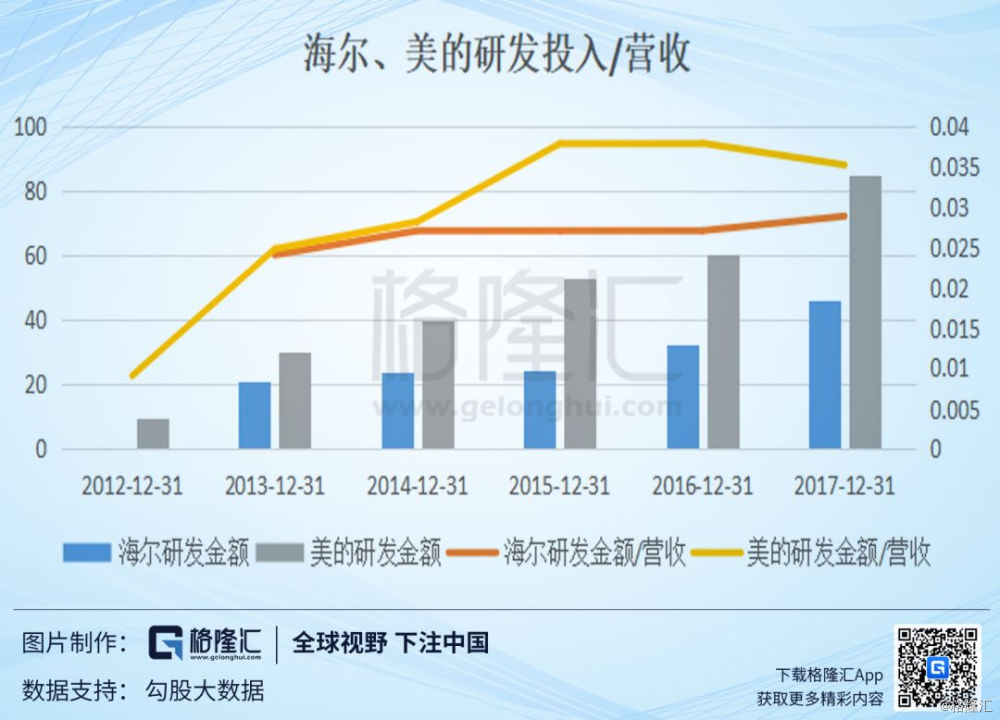

三者不同的渠道模式也导致销售员工占比和销售费用的产异。2017年,格力销售员工占总员工为2%,美的为4%,海尔虽然近几年有所改善但18%的占比依然远高于格力美的。从财务来看,海尔17%销售费用率高于格力、美的6%。由于格力强大的销售渠道和较低的销售费用率,导致格力有能力更多注重研发投入。

历史来看,格力长期研发投入占营收比维持在3.5-4%左右,而且注重基础研究和核心技术攻关,格力掌握核心科技的形象深入人心,渠道上的优秀导致格力更注重研发,优秀产品的畅销又进一步回馈了渠道,两者的良性促进构成了格力的核心竞争力。美的2012年前主要采取跟随策略,研发投入不足,给人的品牌印象是大而不强,2012年美的大调整后对研发的重视日渐提高,研发占比逐步接近格力,建立了中央研究院+事业部双层研发体系,品牌印象有所改善。海尔因为品类的原因研发占比平稳,特色在于利用全球布局建成10大研发中心,注重核心模块的研发。

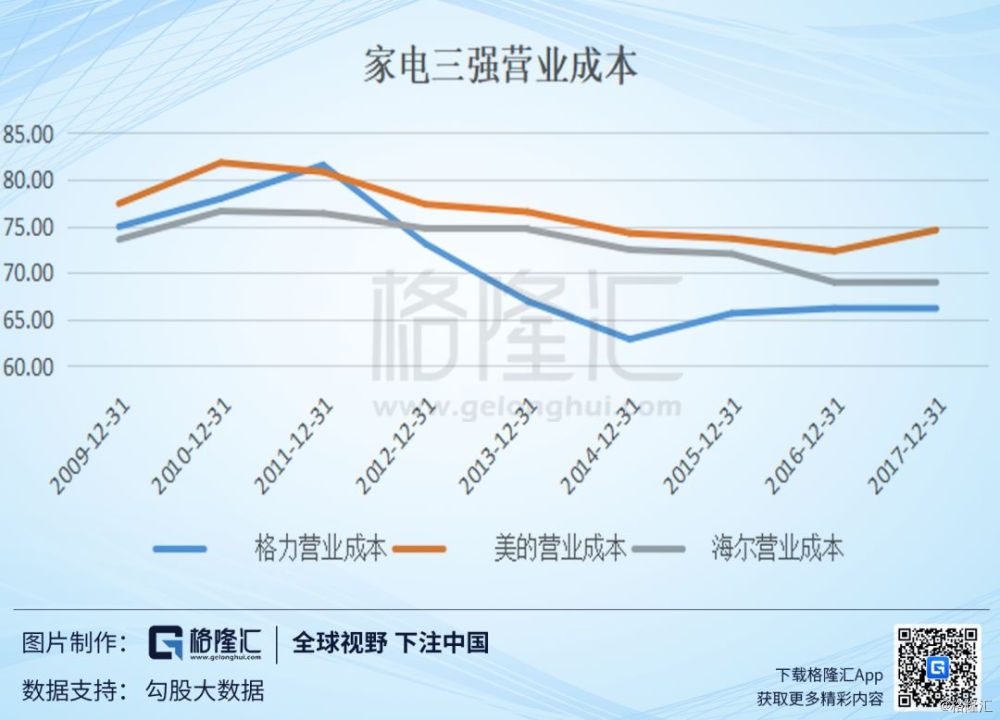

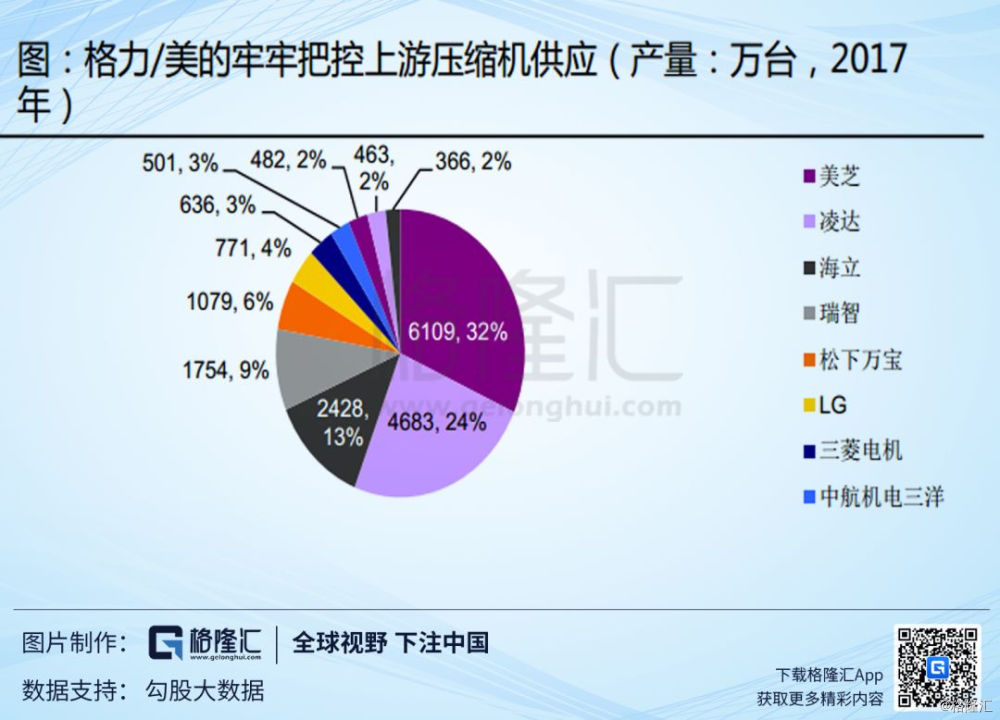

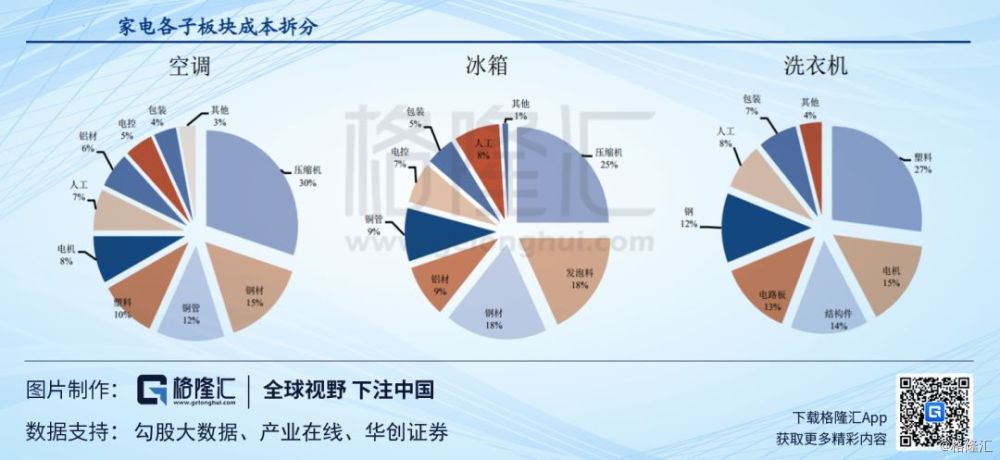

另外,由于格力空调单品统一采购,把控上游压缩机供应使得原材料成本最低化,分别低于海尔、美的3%和8%。美的由于品类最分散所以原材料成本占比最高,但2012年大调整后也开始逐渐降低。整体来看,格力成本端分别领先美的8%和3%,销售费用低于海尔6%,使格力的净利率遥遥领先同行。

4

2019年房地产情况:对家电需求有多少拉动?

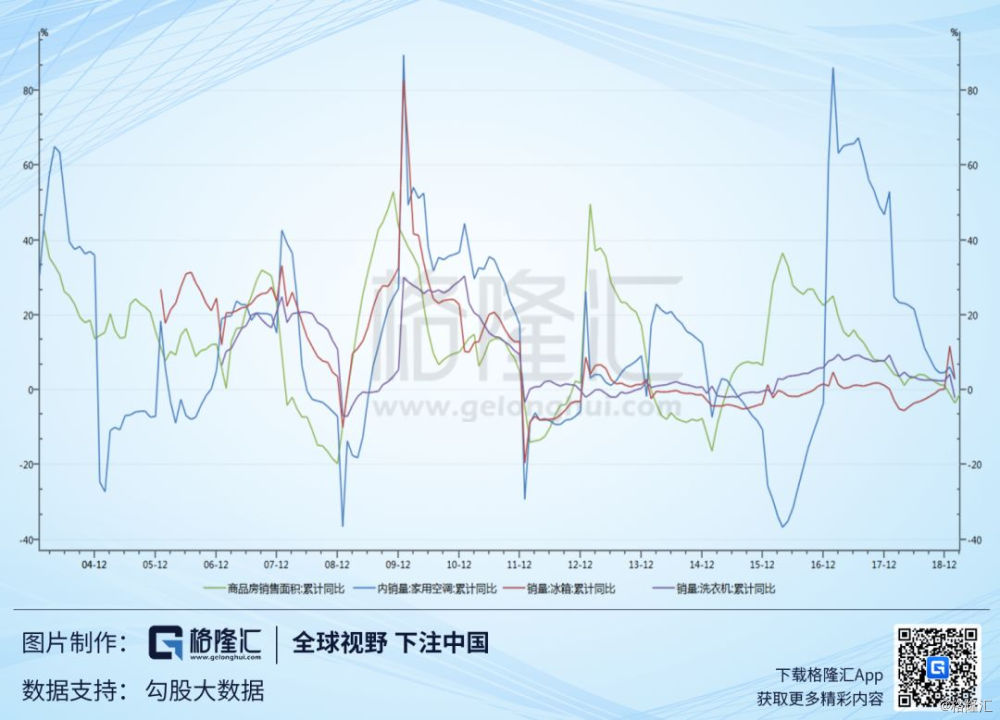

对家电行业来说主要关注商品房销售面积和竣工面积,其中竣工面积指标更贴近下游产业端,地产销售面积更有前瞻性。过去十年,竣工面积增速和销售面积增速大致走势一致,除了2011年受地产调控政策的影响出现背离。

2012年后由于洗衣机和冰箱渗透率见顶,地产带来的增量效应减少,两者相关性减弱,目前来看商品房销售面积增速和空调内销增速相关性最强。根据中信建投的历史测算,最近五年房地产增量对空调、冰箱、洗衣机的拉动占比分别为37%、29%、25%。

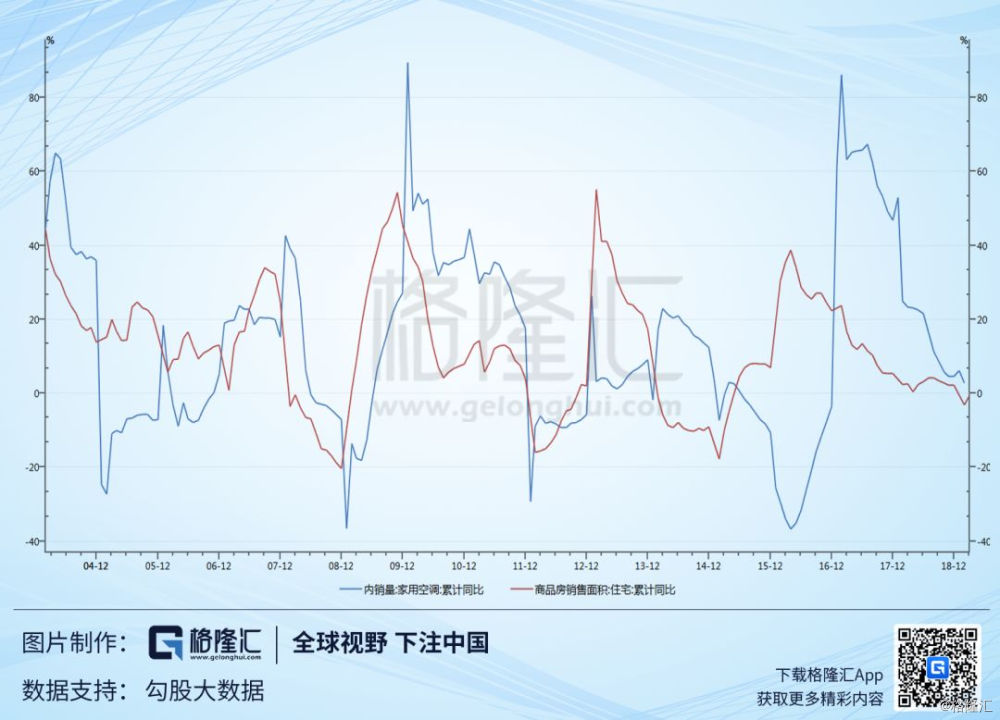

从历史来看,空调内销滞后商品房销售面积大概9个月。由于2018年销售面积处于历史高位,所以对家电能形成一定的支撑作用,但2018年同比增速只有2-4%左右,所以对19年的空调拉动作用较弱(2019年Q1商品房销售面积同比下滑2%,竣工面积同比下滑10%,并无改善迹象,需要进一步跟踪)。

5

如何看待目前的家电板块?

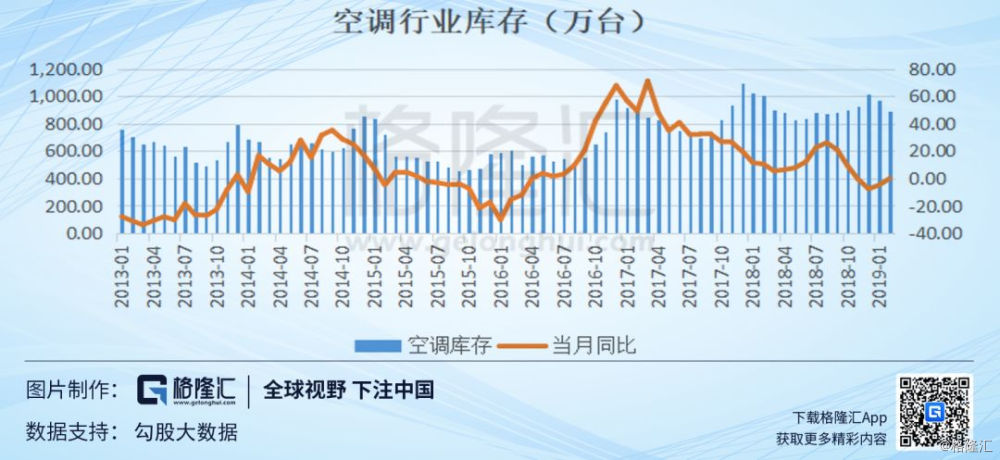

不利因素:库存较高

根据国家信息中心数据2018年末空调库存规模预计在4800万台左右。相比于占总销量的32%,创近三年新高(2015年最高40%),预计消化时间4-6个月,行业从18年底开始进入去库存阶段。具体到公司层面,目前格力库存相对良性,主要是美的和海尔的库存相比较高但仍然低于行业水平。

从线上数据来看,2019年一季度美的各品类降价10%-15%左右。海尔冰箱、洗衣机小幅提价,空调价格降低6%。格力价格维持坚挺。

我认为目前市场不会像15年陷入价格战,一是竞争格局的改善单方面挑动价格战将会引起对手的反击最后两败俱伤,二是原材料成本的降低,小幅降价不会引起毛利率的下降,相当于让利给消费者(未来库存情况是跟踪要点,格力的渠道库存有待了解和调研)。

有利因素

1、原材料下降5-10%

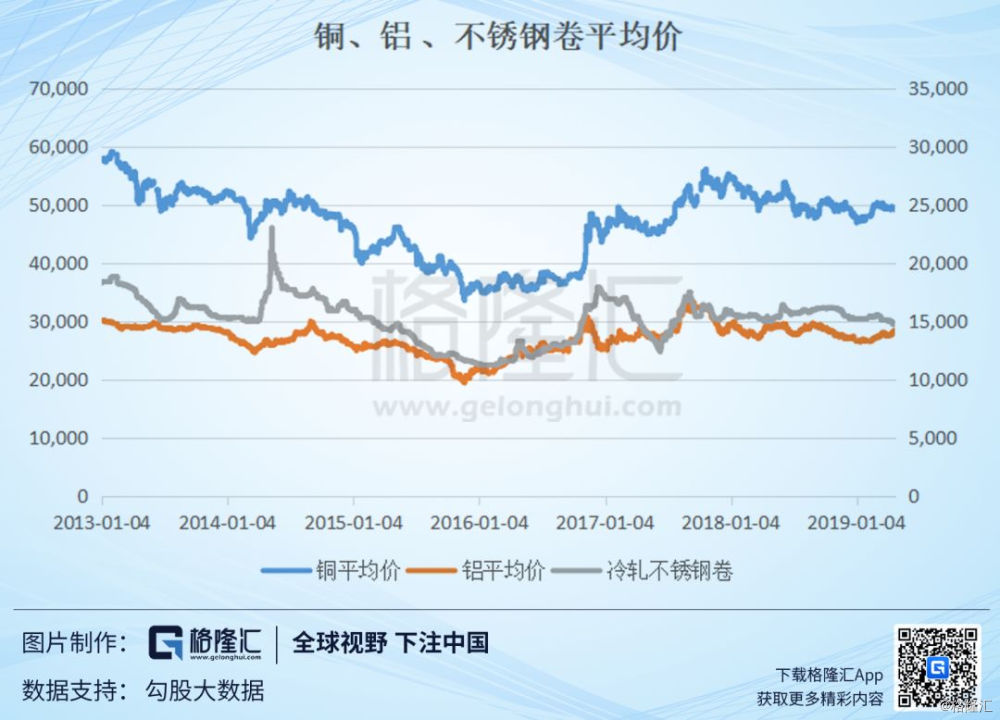

截止4月24号,分别选取长江有色铜、铝、不锈钢卷及南华塑料指数作为原材料成本跟踪指标。铜、铝、不锈钢卷从18年6月份至今分别下滑9%、4%、9%,塑料指数从1060到954下滑10%左右。总体而言上游成本端下行为降价促销提供了基础,对今年下半年毛利率同比提升有提振作用。

2、家电下乡政策

2019年4月11日发改委下发意见稿,对比上一轮家电补贴和本次的意见稿,其中补贴幅度都是不高于产品价格的13%,但本轮要求是能效2级以上获得3C认证的才能获得补贴,突出对节能环保的重要性,补贴范围从农村居民扩大到全部消费者,对低保户可以不交换新产品突出扶贫的重要性。

上一轮最受益的是冰箱产品,农村渗透率从30%提升到70%,在目前农村冰箱、洗衣机渗透率已经达到85-90%的前提下,预计边际效应减少,本轮补贴空调和油烟机受益程度可能相对更大。

2009-2012年,家电政策刺激带来电冰箱增量为在25%-30%之间,但也透支了冰箱行业的发展。另外由于注重低价而非品质,中小品牌死灰复燃,龙头集中度提升在家电下乡时代受到抑制。但随着政策的结束,市场需求回落导致中小企业生存环境大幅恶化被迅速淘汰,龙头企业市占率加速提升。

3、18年下半年基数较低

由于目前三强估值已经反映了部分预期,预计上半年震荡为主。2018年下半年空调内销同比15%~25%的下滑,在家电下乡政策刺激下预计下半年旺季有可能会出现高增长。整体上趋向认为白电行业下半年机会更多。