下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

关注作者微信公众号请搜索:“汉和资本”

2018年伊始至今,资本市场走势无不体现其短期的不可预测性。回顾这段历程,2018年年初十一连阳,市场情绪高歌猛进,牛市升温预期丝毫不减;3月份之后在中美贸易战、中印摩擦、人民币贬值、国内经济增速放缓等事件作用下,市场情绪急转而下,转为恐慌;2018年底创业板商誉减值风险集中释放,悲观预期也相应充分体现;2019年年初,在信贷持续宽松下,市场信心有所恢复,2019开年前3个月资本市场报复性反弹;再到近期中美贸易战再升级,恐慌情绪再次卷土重来。

短期市场走势从来都是投票器,跌宕起伏的市场情绪亦放大了其短期的波动。值此市场动荡之际,我们想再重申:没有长期,就没有胜利!对汉和而言,市场的短期走势根本不存在。

一.汉和理解的短期

首先,如何定义短期和长期是一个重要的问题。长短期之分从来都是人为划分的,没有绝对的定义。本质上,一个标的的持有周期就是一条时间轴,而这条时间轴的长短取决于投资者思考问题的维度以及知行合一的能力。

一般认知上来讲,秉承价值投资理念的投资者对短期时间上的定义会长于趋势投资者。然而,即便是同样秉承价值投资理念的人,对长短期的定义也不尽相同。从汉和自身而言,我们对一个公司未来价值判断的出发点永远都是从一个五年甚至更长期的维度,通盘思考公司核心竞争力、商业模式、盈利模式、成长空间等因子,最终对公司的内在价值做一个合理的判断。这种思维方式决定了:对于汉和而言,一年甚至两年的维度,都算是短期范畴。

二.为什么汉和要选择看长期

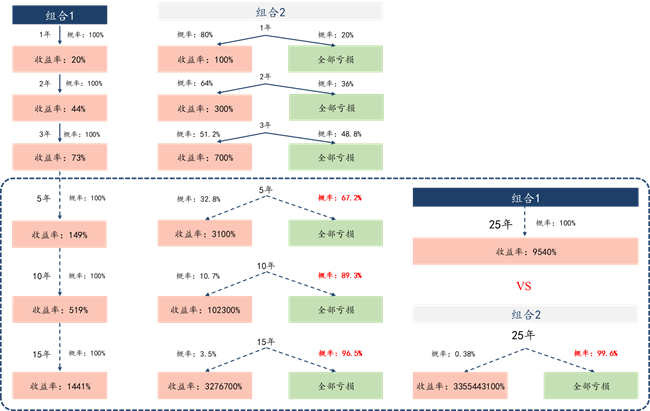

首先我们来先看一个金融小实验。我们假设存在两个投资组合可供投资者选择,第一个组合每年100%的概率可以获得20%的收益,第二个组合每年有80%的概率获得100%的收益,但也有20%的概率全部亏损。这么设计组合2投资收益概率的理由是,部分过分看重短期的投资者,势必会了追求短期的高收益而选择上高杠杆,例如一个投资者上4倍杠杆,其可能获得100%高收益的同时需要承担的风险就是全部亏损。如果投资周期均至少为5年以上,那么我们应该选择哪一个出组合进行投资呢?

我相信有不少投资者会选择第二个组合。其一,从收益率上看,每年100%的收益相对于20%收益是具备极差优势的;其二,从概率上看,第二个组合获得100%收益的概率也不低,也有80%。相比一个每年赚取20%的组合,风险偏好更强的投资者会愿意为了多获取80%的收益而去承担20%概率赔本的风险,这似乎也是一个聪明的选择。

表一 案例情景分析数据。

那我们来看看每一年收益率与概率的情况:

第一年,组合1累计收益20%,组合2有80%的几率获取100%,20%的概率全部亏损。如果我们只看一年的风险收益率比的话,选择组合2看起来依旧是如此的顺理成章。

第二年,组合1的累计收益为44%,而组合2依旧有64%的机会获得300%的累计收益。从两年期的结果上看,选择组合2也无任何不妥。

第三年,组合1累计获取收益73%,组合2虽然收益率依旧有明显的收益,但是其的胜率下降十分明显,只有51.2%,这胜率无异于掷骰子游戏。如果我们以3年为思考维度,组合2已经没有明显优势了。

第五年的时候,组合1在复利的作用下已经收获不菲的收益,累计收益率为149%。然而,组合2胜率降至32.8%,对应着67.2%的几率全部亏损。虽然收益率有可能到达3100%,但显然这已经不是一笔划算的生意了。如果我们以5年为思考周期,那么两个组合的本质为:一个5年能稳赚149%的收益;另一个则有67.2%的概率全部亏损,也有32.8%的概率赚取31倍收益的组合。事实上第二个组合已经开始有赌博性质了,而我们都清楚,资本市场并非赌场。自此,我们应该选择哪个组合答案已经很清楚了。

如果我们看更长,组合1的优势将会更加明显。第十年,组合1的净值滚雪球般达到6.19,而组合2虽然依旧有可能获得超高的1023倍的收益,但胜率已经下行至10.7%,全部亏损的概率达到了89.3%,赔本变成了极大概率事件。而第十五年全部亏损的概率更是上升到96.5%。

而更为可怕的是,如果我们持续以组合2进行投资二十五年,全部亏损的概率将达到99.62%,即,只要时间足够长,组合2铁定赔光。

显然,长期来看,组合1才是更值得去投资的。首先,如果以长周期的眼光来看,组合2短期上的“高”胜率是具备欺骗性的。如果我们以3年为周期,其胜率也不过尔尔,与掷骰子无异。而从5年,10年,或者更长期的15年来看,赔本便成了大概率事件了。其次,组合2的高收益是伴随着完全赔本风险的,下行风险非常不可控,而且赔本的概率,随着时间的拉长会变得越来越大。在资本市场中,忽略确定性去谈高收益只不过是空中楼阁。第三,避免亏损远比赚钱重要。从结果上来讲,即便前N年赚取了超高收益,最后一年全部亏损赔本,也是功亏一篑。最后,在确定性下的复利,威力远比想象中的要大。譬如组合1,在时间的复利作用下,15年下来也能获取超过14倍的收益,这个收益率是其他大类资产难以比拟的。

事实上,组合2在现实生活中并不少见,美国长期资本管理公司(LTCM)便是其中一个缩影。长期资本管理公司号称用复杂的量化套利模型可以实现完全无风险的稳定收益。在头10个月里,LTCM赚了20%,1995年赚了43%,1996年的回报是41%,1997年17%,并且几乎没有回撤,而且期间几乎每个月净值都是上涨的。给所有人的感觉是,投资者几乎是在无风险的赚钱。在长期资本管理公司,风险和收益总是配对出现的金融公理消失了,一架只会向前不会向后的永动机似乎从荒谬变成了现实。

然而长期来看,所有美好的假象总会在时间的面前露出其真实的面目。1998年,洪水来临了,该公司管理资产的净值在短短的150天内暴跌了90%。当时,长期资本管理公司通过历史模型分析,选择了做多新兴市场国家债券,做空美国等债券。而长期资本管理公司为了实现大额收益,使用了30倍的杠杆。但随着俄罗斯国债出现违约风险,新兴市场国家债券暴跌,致命的高杠杆让曾经控制资产规模高达1400亿美金的强大金融帝国彻底土崩瓦解。

三.汉和敢于忽略短期市场走势的底气——以长期视角,动态跟踪,持续思考,知行合一

汉和从公司成立便秉承长期价值投资的理念,期间历经2015年股灾、2016年年初熔断,以及2018年至今全球资本市场的动荡,始终如一,从未发生过漂移。对于汉和而言,短期市场走势仅仅是资金博弈的结果,这对企业内在价值的判断毫无参考意义。可以说,在我们看来,短期市场走势根本不存在。

首先,诚如开篇所言,短期市场走势是由众多理性或不理性因子交织影响而决定的,我们不认为自己具备判断短期市场走势的能力,正如我们也不认为有谁能精准地判断短期的每次上涨和下跌。因此,与其费尽心力去判断完全随机的事情,不如定下心来思考企业的内在价值。毕竟,资本市场长期走势万变不离其宗,价格终会向价值中轴线收敛。而对于长期价值投资者而言,一个长期的模糊正确远比判断短期市场走势来得更加重要。我们认为,对于一个在未来几年极大概率能上涨几倍的标的,短期内的涨跌,几乎无影响。

第二,再优秀的企业在短期也难免经历波动,波动是其发展壮大历程中必有的属性。长期来看,企业内在价值的兑现过程并不会一帆风顺。再优秀的企业也难免在某些年度出现业绩低于预期的情况。但是我们认为,只要公司的投资逻辑没有发生不可逆的破坏,短期的波折仅仅是优秀公司成长过程中的必经之路,长期看并无碍于其价值的兑现。

第三,汉和敢于看轻短期市场走势,并非我们放弃了对短期市场的动态分析。恰恰相反,站在每个短期,我们都以一个长期的维度来看待问题,以坚定我们长期持有信心,继而可以忽视短期的波动。

根据汉和的研究流程,所有研究员每天必须在盘前梳理完毕所有潜在影响行业和标的的公告、新闻等公开信息,并分析以上信息对特定标的乃至行业价值变化的影响,最后,在我们的研究框架内得出合理的投资结论。持有过程中,如果所跟踪标的涨跌出现了偏离行业或指数的情况,研究员也会及时跟进,分析偏离走势的原因,并持续思考这些导致短期股价波动的因素对于投资逻辑的影响。周而复始,我们对企业长期价值的理解将会越来越深刻。

正是基于动态而紧密的跟踪,加以持续的思考,并坚定秉持价值投资理念,做到知行合一,我们才有底气说:对于汉和而言,短期市场走势根本不存在。

四.长期来看,汉和依旧坚定看好中国优质上市公司的发展前景

看待上市公司用看长期的眼光,看待一个民族,一个国家的发展更是如此,不应为短期的困境所蔽目。即便中国现在面临着挑战,我们依旧坚定看好中国优质上市公司的发展前景。

首先,中国依旧是全球基本面最扎实的经济体。如我们之前文章所述,中国的内需市场依旧有很大的潜力可挖掘,无论是从消费升级角度还是从产业升级角度。从更宏观的数据来看,中国现在经济总规模占全世界经济总规模的16%;即便是考虑中美贸易战的悲观预期(影响中国GDP增速0.5%),中国2019年预期GDP增速也能保持在6%左右。而2019年年初,世界银行预测全球GDP增速为2.9%。也就是说,即便在悲观预期下,中国对全球经济增速依旧有0.96%的贡献,贡献度为33%,依旧是全球经济增长的主要引擎。从这个角度上看,中国是全球基本面最扎实的经济体一点都不为过。

其次,权益类资产的配置价值已经超越房地产。作为当前居民财富的主要配置手段之一,房地产经过20年的上涨,其风险收益比不断攀升,吸引力在持续下降。从2018年的统计数据上看,中国一线城市的租金回报率不到2%,相当于50倍左右的市盈率。相形之下,更加便宜的权益类资产变得越来越具有吸引力。

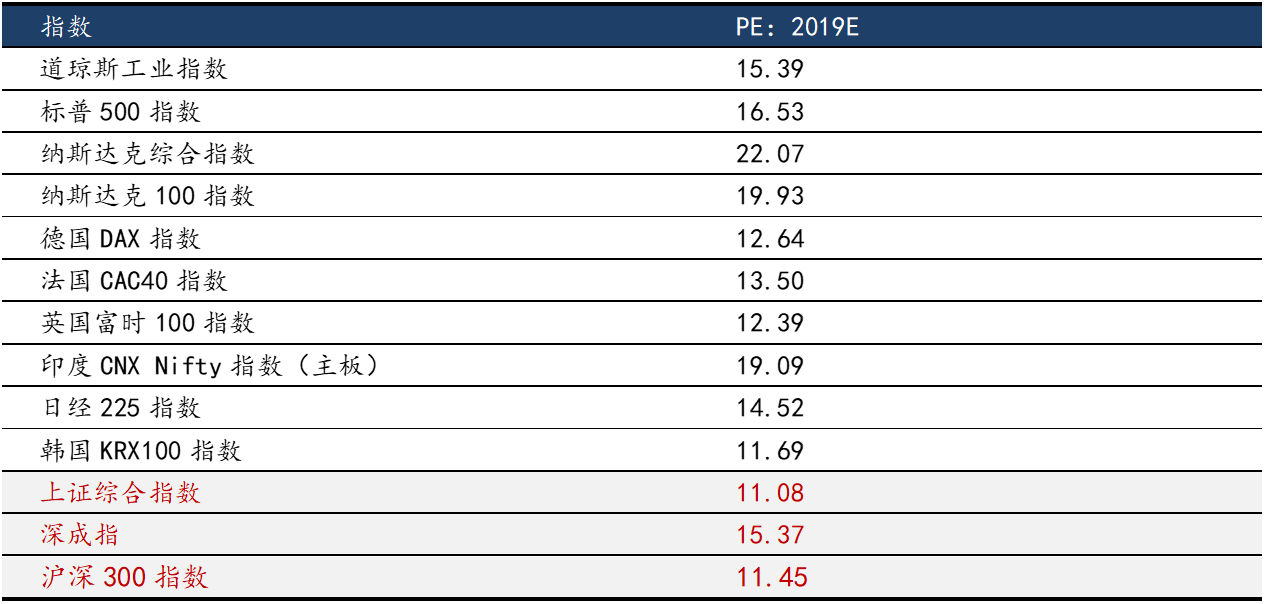

第三,A股的估值与全球主要资本市场的横向比较是最低的,这与中国高速增长的巨大经济体量是不匹配的。长期来看,必然存在一个修复的过程。

表二:全球主要指数估值预测对比,数据来源:Bloomberg。

最后,在资金持续流入的推动下,中国权益类资产前景非常光明。资金总会流向价格的洼地,或早或晚。从国内资产配置上看,未来十年权益类资产将会取代房地产成为居民资产配置的首选,内资将持续流入资本市场;从全球资产配置上看,中国是目前最具韧劲也是基本面最扎实的经济体,外资持续流入也是不可逆的趋势。众多国际指数纳入A股,并且比重不断提升,我们认为这个过程是历史的选择,是中国综合实力不断强大的重要标志和必然结果。资本都是有逐利的属性的,随着中国不断强大,全球资本流向中国是历史的大趋势,是不可逆的前进方向。

写在最后:

对于汉和而言,短期市场走势根本不存在,这并非盲目狂妄。我们的底气来自于这个国家坚实的经济基础、日益升级的产业结构、人类迄今为止最为庞大的内需市场、不断攀升的居民购买力,以及在如此伟大浑厚的底蕴之下,不断涌现出的大量具备精益求精、创新精神的上市公司;也来自于我们日复一日地做着相同的事情:在我们价值观的指导下,坚守长期视角,动态跟踪,反复思考,并做到知行合一。没有长期,就没有胜利!

声明:

投资有风险,本文的观点论述及观点分享仅出于传播信息的需要。内容仅供参考,不构成任何投资建议。

本文章版权为北京汉和汉华资本管理有限公司所有,任何媒体、网站或个人未经本公司授权不得以转载、链接、转贴或以其他方式复制发布/发表。已经本公司授权的媒体、网站或个人在引用时需注明出处为“汉和资本”,且不得对本文进行有悖原意的引用、删节和修改。本公司保留追究法律责任的权利。

北京汉和汉华资本管理有限公司成立于2013年,始终坚持超长期价值投资以及大概率非对称的选股方法,独特的产品设计与收费模式,与客户利益高度一致。

公司最新动态以及产品最新净值请访问公司官网:www.hanhecapital.com,或搜索微信公众号“汉和资本”。