下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日晚间闻泰科技(600745.SH)发布公告称,证监会对闻泰科技发行股份及支付现金购买资产并募集配套资金暨关联交易事项进行了审核,重组方案获得有条件通过,公司股票于今日复牌。至此,作为A股市场上目前最大的半导体收购案完成。

来源:公司公告

今日,闻泰科技震荡下行,最终下跌6.57%报32.700元,成交量14.93万手,成交额4.95亿元,振幅为9.91%,最新总市值为208.386亿元。

行情来源:富途证券

高溢价收购却无业绩承诺

闻泰科技股份有限公司(以下简称“闻泰科技”)前身系黄石服装股份有限公司、黄石康赛股份有限公司,2015年借壳中茵股份上市,股票名称由中茵股份变更为闻泰科技。公司主要从事房地产开发与经营,移动通信设备产品的研发与制造,处于电子设备制造业产业链的中游。

公司提供的主要产品包括移动通讯整机及移动通讯设备等移动通信产品,其中以智能手机为主;商品房。提供的主要劳务包括移动互联网设备产品相关的技术研发;房屋租赁、酒店客房及餐饮服务。

本次重组标的安世集团为整合器件制造企业,前身为恩智浦的标准产品事业部,于2017年初开始独立运营,其覆盖了半导体产品的设计、制造、封装测试的全部环节,销售网络覆盖全球主要地区。

具体来看这起收购案情况,时间线要拉长到2018年9月份。闻泰科技在2018年9月就曾经发布过重大现金购买草案表示,公司通过全资子公司间接持有了安世集团15.31%的股权,在结合本次交易后,闻泰科技可获得安世集团合计79.98%的股权。

据闻泰科技发布的交易报告书显示,结合早前在2018年9月17日发布的重大现金购买草案及2019年3月2日发布的重大现金购买实施报告,公司在收购合肥广芯LP财产份额中已出资金额58.50亿元,并且通过合肥中闻金泰债务融资支付对价10.15亿元,本次交易对价为199.25亿元,合计支付269.90亿元。

截至2018年12月31日,安世集团100%股权的评估值为338亿元,从市盈率的角度来看,基于安世集团2018年实现的净利润为13.40亿元来计算,对标2018年的静态市盈率高达25.24倍,企业价值背数为12.77倍,估值水平高。

此外,值得注意的是,此次交易报告书披露,安世集团可辨认净资产的公允价值为31.76亿元,本次交易对价(合并成本)为 268.39亿元,合并成本与本次交易获得可辨认净资产公允价值的差额236.63亿元,也就是本次交易所形成的巨额商誉。

令人深思的是,一般而言,上市公司如果需要高溢价收购资产,都会伴随着相应的三年业绩承诺的对赌条件,但是这一次,在高溢价和巨额商誉面前,这起并购没有产生任何业绩承诺。

承诺期过后业绩下滑 资产负债率逐年攀升

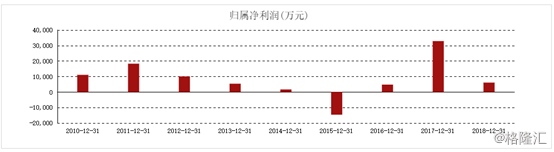

格隆汇app查询显示,在2015年闻泰科技并购闻泰通讯之时,双方曾签订过业绩承诺协议称,2015年至2017年闻泰通讯经审计的净利润不得低于2.1亿元、3.2亿元和4.5亿元。

三年承诺期间,从上市公司的经营业绩来看,除了在借壳上市当年业绩不佳之外,闻泰科技2016年和2017年分别实现营收134.17亿元和169.19亿元,同比增长1773%和26%;归母净利润分别为4798万元和3.29亿元,分别同比增长132%和586%,可以说是业绩漂亮,完成承诺。

来源:东方财富

然而时间来到2018年之时,在三年对赌承诺期刚过,闻泰科技的业绩就出现了下滑的情况。据公司年报,2018年全年实现营收173.75亿元,同比上涨2.48%;利润总额为6364.78 万元,同比下降 83.20%;归母净利润为6101.93万元,同比下滑81.47%;扣非归母净利润为4140.54万元,同比下滑82.13%。毛利率为9.06%,同比上涨0.09%。

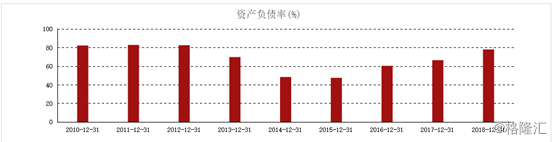

此外,从闻泰科技的资产情况来看,其资产负债率自2015年开始逐年攀升。2017年公司资产负债率为66.42%,2018年为77.98%。

来源:东方财富

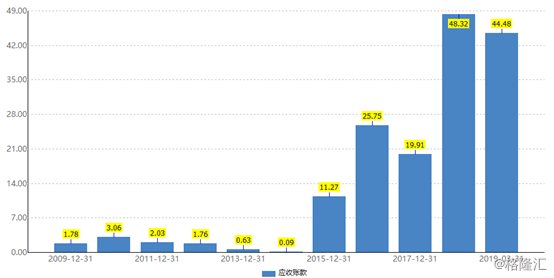

其应收账款在近两年来也出现剧增的情况,从2017年的19.91亿元飙涨至2018年的48.32亿元,2018年的应收账款占总营收的27.8%。

来源:wind

在应付票据和应付账款方面,从2016年开始就超过了45亿元,2017年有所减少,但是到2018年时,公司应付票据及应付账款则达到了80.88亿元。

来源:wind

而其短期借款占总资产的比例从2015年的0.68%飙升到了2018年的11.8%。2018年年末公司的货币现金余额仅为19.03亿元,这与此次交易对价199.25亿元的现金交易额99.69亿元相差甚远。

来源:wind

结语

此前在重大现金购买时,闻泰科技就曾借其全资子公司取得了大额的银行借款,并购重组委当时也要求公司说明前次重大现金收购及本次交易支付现金对价所产生大额境内外债务的偿债资金来源等问题。

如今,在自身业绩走下坡路的同时,带着如此巨大的资金负担去完成这次重组,不禁让人产生疑问。至此,这起目前A股市场上最大的半导体收购案亦被市场人士看作是“蛇吞象”现象。