下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

端午节前一天,在A股收盘后,港股市场的汽车股突然尾盘异动。而最近汽车行业内动向频频,政策密集下发,离全行业进入春天还有多久?

汽车股尾盘异动

今日A股市场收盘后,港股市场尚在正常交易时,发改委发布推动汽车更新消费政策,此消息促进汽车板块整体上扬。截至收盘,比亚迪(01211.HK)涨5.76%,报价47.75港元,吉利汽车(00175.HK)涨2.23%,长城汽车(02333.HKH)涨2.06%。

先来感受一下港股比亚迪股份的尾盘,不知A股投资者会不会感叹A股收盘太早呢?

三部委联合发文

据发改委6月6日消息,为贯彻落实中央经济工作会议精神和政府工作报告部署,进一步推动重点消费品更新升级,畅通资源循环利用,促进形成强大国内市场,国家发展改革委会同生态环境部、商务部共同研究制定了《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》。

《方案》提出,各地不得对新能源汽车实行限行、限购,已实行的应当取消。严禁各地出台新的汽车限购规定,已实施汽车限购的地方政府应根据城市交通拥堵、污染治理、交通需求管控效果,加快由限制购买转向引导使用。

《方案》要求,巩固产业升级势头,不断优化市场供给。牢牢把握新一轮产业变革大趋势,大力推动汽车产业电动化、智能化、绿色化,积极发展绿色智能家电,加快推进5G手机商业应用,努力增强新产品供给保障能力。

增强市场消费活力,积极推动更新消费。着力破除限制消费的市场壁垒,切实维护消费者正当权益,综合应用各类政策工具,积极推动汽车、家电、消费电子产品更新消费。

《方案》亦提及,提升消费支撑能力,完善配套使用环境。积极发展二手车经营和汽车金融,健全家电基层营销网络,完善充换电、停车、网络等基础设施,营造便利消费、放心消费的市场环境。

发改委还表示,加快新一代车用动力电池研发和产业化,提升电池能量密度和安全性,逐步实现电池平台化、标准化,降低电池成本。引导企业创新商业模式,推广新能源汽车电池租赁等车电分离消费方式,降低购车成本。优化产品准入管理,避免重复认证,降低企业运行成本。

这是继财政部出台购置税细则以后,发改委下发的正式文件,《方案》能否为汽车市场消费复苏拉开帷幕?

春天姗姗来迟?

汽车业是国民经济重要支柱产业,也是城乡居民消费“大件”,在拉动国内消费中具有龙头地位,也承载着人们对美好生活的向往。汽车产业的进化与成长,需要消费来支撑。因此,刺激消费已经是势在必行。

5月,对于汽车行业来说,可能是是喜迎政策的重要月份。汽车市场消费疲软,导致近日来行业内刺激消费的政策和细则频频出台。从财政部发布车辆购置税有关具体政策,自2019年7月1日起施行。再到广东省出台《广东省完善促进消费体制机制实施方案》九方面29条具体举措。政策的密集下发不难看出政府提振汽车产业链信心的决心。

目前行业内的状况,自主品牌不断完善车型覆盖布局,合资品牌价格持续下探,私家车对于消费者而言变得更加支付得起。自主品牌能够完全覆盖3-20万元人民币的SUV及轿车市场,提供给消费者丰富的入门级车型选择。在竞争加剧的背景下,合资品牌也通过推出新品牌、产品的方式降低价格,以提升产品竞争力。随着政策的托底以及消费者观望情绪的缓解,汽车行业整体有望在三季度迎来转机,并开启新一轮周期。

在当下港股市场中,如比亚迪、吉利等新能源车企,以及赣锋锂业(锂电池)、福耀玻璃(汽车零部件)等龙头企业将站在新的周期起点,同时将有望受益“车市回暖盈利改善+新能源电池壳上量+国六管路量产+基建带来市政板块弹性”等多重潜在利好叠加,未来还是有逐步明朗的趋势。

寒冬仍未过去

汽车行业的冬天从年初开始蔓延至今。近日来,国六实施影响消费者心理,引起持币待购情绪。从国五到国六的切换引发了消费者两个担心——国五车型的保值率快速下降及国五车型的使用年限问题。

同时由于整车企业已经开始切换或即将切换生产国六车型,车企均开始减少批售量集中清理现有国五库存,加大了终端折扣,媒体的全面报道引发了消费者的持币待购情绪。两者共同作用一定程度压制了行业终端需求。

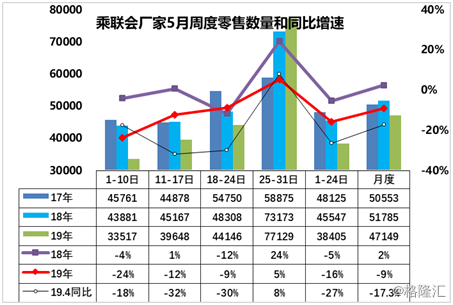

乘联会数据显示,5月第一周的乘用车零售达到日均3.35万台的偏低水平,同比18年5月第一周下滑24%;第二周的零售达到日均4.0万台,较18年同期的同比增速-12%;第三周零售达到日均4.4万台,同比增速-9%。

(图源:乘联会)

而5月第一周,乘用车厂家批发仅有日均2.6万台的偏低水平,同比18年5月第一周下滑44%。第二周的日均批发达到3.6万台,同比增速-26%;第三周的批发恢复到日均3.9万台,同比增速-23%。不过,这个数据相较于前两个月的销量和增速来说,零售和批发方面均有一丝下滑趋势放缓,触底企稳的迹象。

由于一季度以来整体行业销量压力较大,行业持续低迷开始导致消费者降价预期显现,更多人选择持币观望以等待新一轮降价潮。对厂家而言,由于降价预期已显现,现阶段失去压库存动力,更多将会选择控制供给去库存。于是,销量快报分化的各大汽车上市公司的股价,亦受到了销量的影响——自4月末股价开始不断走低的吉利就是其中典型。

目前,5月零售走势受到国六标准实施的影响还是较大,经销商努力提升零售的自救表现较好,在低基数下市场表现大幅改善。厂家努力提升零售的自救表现也较好。总体而言,目前我国汽车行业在经历长时间负增长、需求下滑及环保标准切换等因素的影响下,正在经历艰难时刻,行业洗牌在所难免。

需要注意的是,虽然政策持续刺激汽车市场的消费,但车市的增量再难现大规模爆发式增长,未来的增长除了少部分换车需求,更多的将是刚需方面的细水长流。