下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月4日晚间中小板上市公司茂硕电源(002660)发布公告称,“由于金融市场环境变化、融资渠道受限等客观原因,导致增持计划的实施遇到困难,公司部分董事、高管人员及核心管理人员决定终止履行未实施部分的增持计划。”

来源:公司公告

来源:公司公告

深交所随即在6月5日向茂硕电源下发关注函,要求说明部分董事、高级管理人员及核心管理人员在制定该增持计划时的决策是否足够审慎;公司及上述人员是否存在利用增持计划炒作公司股价、误导投资者的情形,是否侵害中小投资者的利益。

今日茂硕电源低开低走,截至目前下跌7.62%,暂报6.18元,成交量4.99万手,成交额3147.90万元,最新总市值为16.953亿元。

行情来源:富途证券

行情来源:富途证券

承诺不低于1千万却只有1人增持不到3千

茂硕电源科技股份有限公司(以下简称“茂硕电源”)成立于2006年,于2012年在深交所挂牌上市。公司传统的主营业务为消费电子电源和LED电源,着眼于消费类电子电源、LED智能驱动、光伏逆变器、新能源光伏电站投资、智能充电桩、FPC、投资并购等多个产业领域的发展。

一年前的2018年6月24日,茂硕电源董事长顾永德,董事、副总经理肖明,副总经理潘晓平,董事会秘书、副总经理谢春华,财务总监秦利红以及子公司部分核心管理人员表示,“基于对公司未来发展前景的信心以及对公司价值的认可,在符合有关法律法规的前提下,公司部分董事、高管及核心管理团队计划自公告日起的未来12个月内,合计增持公司股票不低于1000万元,不超过1亿元。”

然而时至今日,高管们却纷纷“放鸽子”。据公告披露,只有公司原董秘、副总经理谢春华(已于2018年8月24日离职)增持400股,增持价格为每股6.78元,增持资金为2712元,其它人员暂未增持。

2018年创下自上市以来最差业绩

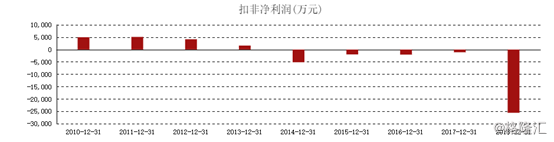

格隆汇app查询显示,上市之前茂硕电源的业绩良好,营收和净利润均保持着高速增长,不料上市当年,公司营收、净利润、经营活动现金流量均有所下滑,而公司给出的理由是:受国际经济形势不利因素的影响,公司全年销售接单未达到预期,整体销售收入略有下降。

上市两年后,公司业绩就逐渐走下坡路。具体来看,公司自2014年开始,扣非净利润就转为负,并在此后连续五年均为负。2014年至2018年,茂硕电源的扣非净利润分别为-5139.70万元、-1968.07万元、-2047.87万元、-1096.69万元、-2.56亿元,合计共亏损3.58亿元。

来源:东方财富

来源:东方财富

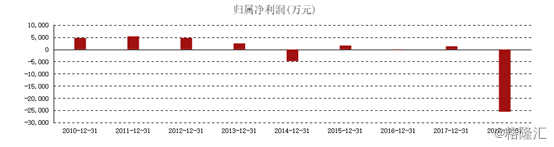

但令人惊讶的是,公司从未被“ST”,究其缘由是其净利润一直在上蹿下跳,在正负之间来回转换。2014年至2018年公司净利润分别为-4785.94万元、1605.31万元、-178.81万元、1306.50万元、-2.56亿元。

来源:东方财富

来源:东方财富

2015年公司净利润转为正的很大一部分原因,来自于当年收购的方正达电子。2015年公司花费2.06亿元收购主营业务为柔性印刷电路板研发、生产和销售的方正达电子56.24%股权, 合并报表产生商誉1.3亿元。

根据重组盈利预测承诺,方正达电子未来三年(2015年至2017年)承诺的净利润分别为:4354.20万元、5225.07万元和5399.74万元。并购当年,方正达电子营收2.58亿元,净利润4081.75万元,以56.24%股权比例计算,方正达电子2015年贡献净利润2295.58万元,占茂硕电源的143%。

2017年,公司将持有的方正达电子34%的股权以1.53亿元予以转让。交易完成后,公司持有方正达电子22.24%的股权,不再纳入合并范围。

时间来到2018年,公司创下了自上市以来的最差业绩水平。具体分产品来看,公司的光伏产品均出现大幅下滑的情况,光伏逆变器和光伏发电产品去年营收分别下滑26.53%和20.69%,同时电源产品也出现放缓。

需要注意的是,2018年公司还计提了2.85亿元的资产减值损失,其中,固定资产减值损失1.16亿元,坏账损失6024.75万元,存货跌价损失4454.62万元,长期股权投资减值损失2410.52万元,可供出售金融资产减值损失2238.22万元,在建工程减值损失930.83万元,商誉减值损失882.65万元。

除了上述问题之外,茂硕电源也没有逃脱股东质押的问题。目前茂硕电源的控股股东兼董事长顾永德质押率已接近天花板为99.94%,值得一提的是,顾永德99.94%的质押率自2017年12月16日起就没有下降过,而原第二三大股东蓝顺明和方笑求在今年1月均有做出减持操作。

2019年1月29日,持股5%以上的股东方笑求及蓝顺明减持数量过半,截至2019年1月30日,方笑求及蓝顺明合计持有上市公司股份1371.63万股,占公司目前总股本的4.99997%,不再是公司持股5%以上的股东。不过,目前蓝顺明的质押率仍然高达88.62%。

来源:同花顺

来源:同花顺

雪上加霜的是,在公司扣非净利连续亏损5年中,公司高管还纷纷离职,仅去年就有独董施伟力、监事洪丹、董秘及副总经理谢春华3位高管离职。

结语

如今茂硕电源不仅高管增持计划泡汤,还面临着包括高管纷纷离职、大股东高质押、业绩下滑、“财务洗澡”等问题缠身。不得不说的是,近段时间来A股市场上,上市公司出现增持计划又言而无信的情况并不少见,投资者们一定要警惕。