下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 杨其予 张颖锐

来源:莫尼塔宏观研究

(本文已发表于《中国外汇》2019年第11期)

随着A股在MSCI指数中纳入因子的提高,中国股票市场的对外开放步入加速阶段。这将成为我国资本市场改革的重要一环。鉴于当前中国金融自由化尚处在推进阶段,且股票市场的开放为渐进模式,因此,以英美为代表的首批直接开放的发达经济体和墨西哥等开放政策较为激进的新兴市场国家,对当前中国的参考意义较为有限;相对而言,日本、韩国、中国台湾的股市开放参考意义较大。

根据日本、韩国和中国台湾股票市场开放的经验,股票市场的对外开放,有利于为资本市场和经济发展注入新的活力;而从中国经济发展和金融自由化的不断深入发展看,也具备了较强的应对国际资本冲击的能力,为防范股市对外开放的风险打下了较为坚实的基础。当然,在股市扩大对外开放过程中,也需要在其与核心资产定价权转移之间有更多、更前瞻的权衡与把控。在鼓励外资流入的“毛”与深化体制机制改革的“皮”之间,仍需明确“皮之不存,毛将焉附”的主从关系。

全球股票市场开放现状

从全球范围看,多数发达国家与部分新兴市场国家已完成了股票市场的双向开放。与贸易开放类似,参与股票市场开放的国家也有着不同的“分工”。与股票市场兼具融资与投资功能相应,股票市场开放的同时,也包含了融资开放与投资开放两个内涵。不同国家在上述两方面的具体分工体现如下:

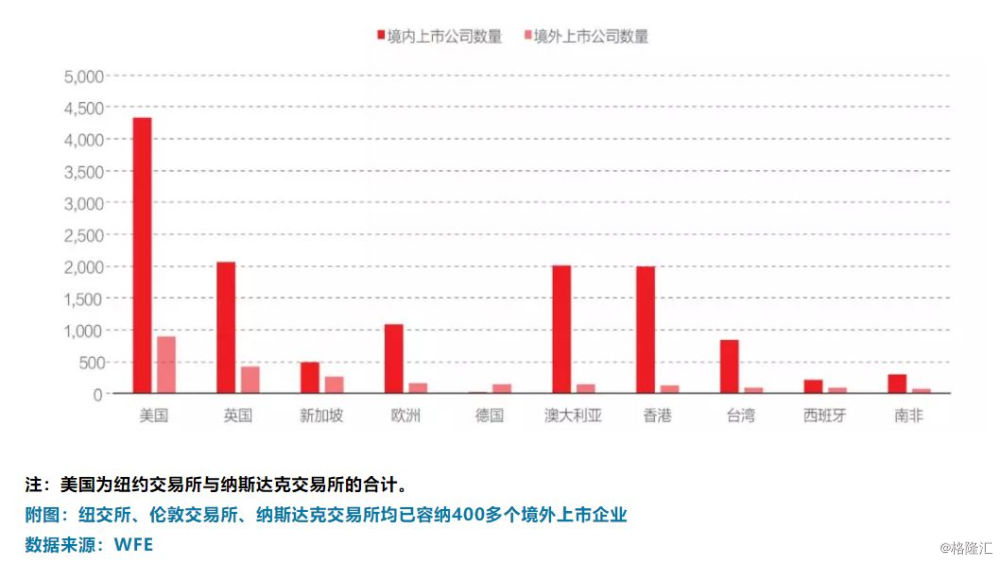

(1)融资开放。以美国、英国为代表的金融市场成熟度较高的发达国家,承担了容纳境外企业跨境发行的角色。截至2017年,纽交所、伦敦交易所、纳斯达克交易所,均已有400多个境外上市企业(见附图)。而发展中国家的企业多承担境外上市、吸纳国际资本的角色。以我国为例。我国企业的境外上市最早出现于1993年。截至目前,已有254家在中国香港上市的企业、227家在美国上市的企业。

(2)投资开放。各国投资开放的情况可由国际资本流动下的“证券投资”项目来体现。整体看,多数发达国家对外资产中证券投资项目占比较高,达30%以上,特别是发达国家,对外证券投资项目净头寸通常为正。其中澳大利亚、加拿大、美国侧重于股票投资,而德国、法国、意大利则侧重于债券投资。与此相对应的是,多数新兴市场国家对外负债以证券投资为主,如韩国、南非、墨西哥等;市场开放度不高的国家如中国的对外负债则以直接投资为主。据IMF有关国际流动性的统计,资本流动整体呈现由发达国家流向新兴市场国家的格局,这可能与两者投资回报率的差异相关。当然,受制度质量、政府政策等影响,投资回报率并不是决定某个市场吸引力的唯一因素。

中国与多数新兴市场国家有所不同:中国外汇储备充足,属于资本相对过剩。但当前证券化水平与经济体量不相称及储蓄向投资转化率不高等因素,决定了中国股票市场加强对外开放、加大引入国际资本的长期趋势不会发生转变。据此,下文在探讨股票市场开放的国际经验时,将着重讨论引入国际资本的投资开放问题。

日、韩与中国台湾股市的开放历程

在讨论海外国家/地区股票市场开放的历程时,笔者认为可关注和参考的要点有二:一个是股票市场开放与金融自由化的顺序。股票市场开放是一项复杂的系统性工程,需具备诸多先决条件。目前普遍的共识是,一国需具备稳定的经济增速与通胀水平、市场化的汇率机制、充足的国际储备、相对健全的金融体系等。尚存在分歧的地方主要有二:一是对资本项目不完全自由兑换等金融管制,是否需要在股票市场开放前取消。二是股票市场开放应采取的方式,即应选择直接开放还是渐进式开放?渐进式开放又主要有哪些方式,需要经历多长时间?

20世纪70年代至90年代,是全球股票市场开放的密集期,按照开放的先后顺序可分为以下三类:

第一类:20世纪70年代后,多个发达国家或地区的股票市场完成开放。

20世纪70年代,美国、英国、德国、法国、意大利、加拿大、丹麦、中国香港等率先进行了股票市场开放,且均采用了直接开放模式。当时的背景是,布雷顿森林体系瓦解,在取而代之的牙买加体系下,各国完成了利率市场化、资本流动管制解除、资本市场开放等一系列举措。20世纪70至80年代,全球投向股票市场的资金对美国呈现净流入状态。

第二类:20世纪90年代,日本股票市场的开放取得实质性进展。

日本在20世纪60年代成为世界第二大经济体,于1964年成为IMF第八条款国,开放了经常账户下的货币自由兑换,且加入了OECD。在OECD《关于资本移动自由化协定》的要求下,日本开始推动股票市场的放开,但并未在70年代跟随当时主要的发达经济体快速推行资本市场开放。这主要源于二战后日本采取了以政府为主导、银行为中心的“护卫舰式”的金融监管模式。这一模式有效解决了日本战后重建的资本需求问题,但同时也导致了日本推行金融自由化改革的意愿不强,股票市场开放节奏整体偏慢。主要表现为外资持股比例一直不高(约为5%),股票市场的持股股东大部分为企业和银行。这是由日本财团交叉持股和主银行制度所造成的。直至1990年日本股灾出现,此前的持股结构令银行和企业损失惨重,外资持股比例出现快速上升。此后,伴随着日本银行不良资产问题凸显,2002年日本政府对银行股权投资比例进行了限制,使金融机构的持股比例快速下降;与此同时,外资持股比例进一步上升。截至目前,日本股市外资持股比例已经稳定在30%左右。

第三类:20世纪90年代前后,以韩国和中国台湾为代表的亚洲经济体的股票市场步入开放。

20世纪90年代前后,大量新兴市场国家开放了股票市场。其对应的背景是:IMF鼓励推行金融自由化与资本市场开放;受到1990年海湾战争和油价上涨的不利影响,发达国家货币政策转向宽松,流动性增加,存在寻求高收益资产的诉求;美国通过对日本施压加速了后者的金融自由化过程,为将金融自由化进一步推行至新兴市场国家积累了经验。

这一时期,墨西哥、阿根廷等国家的开放过程较为激进,在汇率无法灵活调整、体制机制缺乏配套改革的情况下,实行了资本市场的全面开放,为随后爆发的金融危机埋下了伏笔;而韩国和中国台湾,均选择了较为保守的渐进式开放。二者的开放方式在初期也有相似之处,即均先采用允许海外资金通过信托基金方式投资国内股票市场的间接开放方式,再建立QFII制度允许海外资金进行有限度地直接投资。但在1997年亚洲金融危机后,二者的开放节奏出现了分化。值得注意的是,韩国、中国台湾在渐进式开放期间,放开海外资金投资限制后不久,均伴随着MSCI对其纳入因子的提高。这源于MSCI评价一国股票市场的一个重要依据,就是“可投资性”。

鉴于当前中国金融自由化尚处在推进阶段,且股票市场的开放为渐进模式,因此,以英美为代表的首批直接开放的发达经济体及墨西哥等开放政策较为激进的新兴市场国家,可能并不适于当前中国的情况。而日本、韩国、中国台湾的参考意义更大,总结这三地股票市场的开放历程,可以发现三者之间的差异:

(1)股票市场的开放意愿上有差异。韩国和中国台湾对于股票市场开放持较为正面的态度,且从开放进展上看,对股票市场开放的意愿强于债券市场;而日本则与之相反,股票市场开放较为保守,债券市场开放程度较高。

(2)股票市场开放与金融自由化在顺序上有差异。中国台湾在股票市场开放前已经完成利率市场化和汇率的自由浮动,金融体系稳定性较强;而韩国和日本均存在一定程度上的开放顺序错位,并最终引致危机。当然开放顺序的错位也与发达国家和国际组织的施压有关。韩国在开放顺序上存在的问题包括:短期资本项目的放开早于长期资本项目,其短期外债在1994年至亚洲金融危机前快速增加,甚至一度超过外汇储备;利率市场化与汇率自由化的推进明显滞后于股票市场的开放。这些错位导致韩国在亚洲金融危机爆发后受到更多波及。日本在开放顺序上存在的问题主要有,利率市场化进程严重滞后,离岸债券的大量发行倒逼国内债券市场和银行信贷放松融资条件,从而加剧了地产和股市的泡沫化,最终引致1990年的股灾。

(3)三地均选择了渐进式开放,但中国台湾的推行节奏最为平稳。韩国股票市场从初步开放至完全开放共计经历了6年时间,中国台湾共计经历了14年,日本则经历了近30年。日本股市开放所需时间偏长,主要是因为其企业交叉持股和主银行制度的特殊性。值得一提的是,在日本和韩国,每一次危机爆发都促成了外资持股比例的快速增加。反观中国台湾股票市场的开放,则是稳步有序推进。这样的“底气”源于其外汇储备丰富、债务结构合理、金融自由化顺序安排稳妥,因此亚洲金融危机对其的冲击也较为有限。

日、韩与中国台湾股市开放的影响

对实体经济的影响

如前所述,股票市场的开放通常不是独立的,而是同时伴随着一系列金融自由化的推进,包括利率自由化、汇率市场化;同时,也包括债券市场、衍生品市场的协同开放,证券服务行业的开放等。金融自由化的推进,对一国经济的影响无疑是巨大的。在讨论股票市场开放的影响时,我们更倾向于关注其对上市公司和国家产业结构的影响。

从韩国和中国台湾股市的情况来看,外资倾向于持有龙头公司股份,如韩国三星外资持股比例为40%,台积电外资持股比例为50%。在外资高持股比例的背后,是海外先进的公司治理理念与技术的注入。不无巧合的是,日本、韩国、中国台湾股票市场开放时,也都正值这些国家或地区经济增速换挡、产业结构升级之时。科技型和中小型公司的发展,更依赖于股权融资,日本、韩国分别在1991年、1996年成立了类似于美国NASDAQ市场的JASDAQ市场和KASDAQ市场,以支持中小型企业上市融资。国际资本的引入,则为这些市场的发展提供了助力,如韩国KASDAQ市场的外资持股占比达5%左右。

对股票市场本身的影响

海外资金作为股票市场新增参与者,可能会带来一国股市生态的重塑。其一,外资长久期的持股特点,有利于降低股票市场的换手率。其二,当本国股市外资持股比例达到一定水平后,本国股市与海外股市的关联性出现提升:一方面,国际资本流动与发达国家的货币政策紧密相关,一国股票市场的开放会放大发达国家货币政策的溢出效应;另一方面,海外股市涨跌也会影响海外投资基金对股票市场整体的配置比例,进而影响一国股票市场的资金流出入。

对中国股票市场开放的启示

首先,股票市场的对外开放是大势所趋,可以为资本市场和经济发展注入新的活力。

从韩国和中国台湾的经历来看,在外资流入风险可控的情况下,股票市场对外开放对经济和资本市场的作用总体上利大于弊。2006年,中国证监会曾发文指出,“QFII是FDI等形式引资渠道的有效补充,是推动我国资本市场改革发展的重要手段”。监管层对股票市场开放的正面态度由此可见。自2002年中国推行QFII制度以来,股票市场的开放已走过将近17个年头,但外资持有的A股自由流通市值占比尚不足3%,仍有较大的提升空间。以更加开放的心态迎接国际资本的注入,将是中国资本市场改革中一项重要的命题。此外,在科创板开板之际,中国正处于股权融资占比提升的新起点,海外资金的大规模流入,亦将有所助力。

其次,中国经济和金融自由化程度不断深入,应对国际资本冲击的能力得到大幅提升。

中国经济虽面临增速换挡压力,但增速的绝对水平在全球范围内依然靠前,增长的质量和韧性也在稳步提升。这决定了我国资本市场对海外资金仍有较大且日渐增长的吸引力。我国外汇储备相对充足、利率市场化已步入最后阶段、人民币汇率实现了有管理的浮动,加上资本项目可兑换的持续推进,都表明我国经济发展和金融自由化水平要好于上世纪80年代对外开放的新兴市场国家,因而,对外开放的自主权更高,国际资本冲击带来的风险更加可控。

最后,在扩大对外开放与核心资产定价权转移之间,需有更多的权衡与把控。

海外资金的长久期优势,决定了其在股票市场深度调整之际能够大举入场,在一国股票市场开放由初期阶段逐渐深入的过程中,外资持股比例亦将逐级走高。截至当前,海外资金对于中国台湾、韩国股市部分龙头企业的持股比例已逾40%;A股部分个股的外资持股比例也曾一度触及30%的上限。在扩大中国股票市场对外开放、引入国际先进投资和管理理念的同时,如何有效倒逼国内机构增强投资能力、拉长投资久期?如何深化养老金等机构的入市,进一步丰富资本市场的结构和层次?如何进一步夯实相关的体制机制建设,提升直接融资效率,以更好地服务实体经济?都将是未来A股市场开放面临的重大挑战。