下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年3月7日,中国光大控股(00165.HK)在经过一轮上涨后终于到达了阶段性高点16.9港元,却不料该股却在此后的3个月内出现连续下跌。

截至6月5日收盘,该公司的股价已经从当时的16.9港元跌到了11.62港元。在此期间,该股的跌幅也达到了30.42%。

(图片来源:富途证券)

据悉,中国光大控股在1997年于香港更名成立,是一家跨香港和中国内地的多元化金融控股公司,专注于基金管理和投资业务,其母公司是中国光大集团。

另外,中国光大控股是光大证券(601788.SH)的第二大股东,目前持有其约21.3%的股份。

业绩出现下滑

从业绩方面来看,中国光大控股2018年的业绩相较于2017年有所下滑。

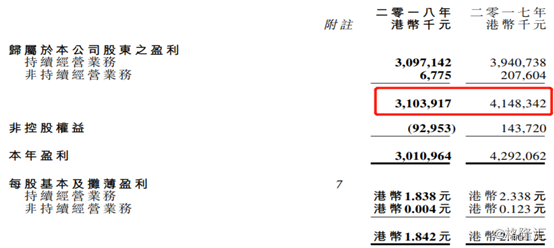

3月28日,中国光大控股公布的2018年年报显示,公司在报告期内的总收入为46.96亿港元,较去年下降15%,同期归属于公司股东盈利为31.04亿港元,同比减少25.2%。

(图片来源:中国光大控股年报)

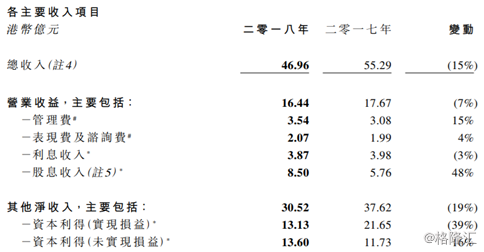

实际上,光大控股的收入主要由直接经营业务所产生,主要分为两大类别:分别是光大控股作为基金管理人而向基金投资者收取的费类收益,以及光大控股利用资本进行投资所产生的投资收益。

费类收益方面,光大控股2018年的管理费按年增长15%至港币3.54亿元,表现费及咨询费轻微增加4%,为港币2.07亿元,利息收入为3.87亿港元,股息收入为8.5亿港元。

投资收益方面,受到各类资产价格调整及项目退出节奏有所放缓的影响,2018年资本利得(实现)减幅较为明显;另一方面,由于香港财务报告准则第9号在2018年1月1日实施。因此,光大控股2018年的资本利得(未实现)较去年增加16%至港币13.6亿元。

(图片来源:中国光大控股年报)

年报还显示,董事会建议派发2018年度末期股息每股港币0.4元,比去年同期下跌33%,全年股息总额为每股港币0.66元,比去年同期下跌22%。

值得注意的是,中国光大控股在股权登记日(6月4日)放量大跌5.6%。

子公司出现问题

业绩下滑的同时,中国光大控股旗下的两家子公司也出现了一些问题。

2016年,光大证券旗下的光大资本下属子公司光大浸辉联合暴风集团(300431.SZ)等共同设立浸鑫基金,并拟通过设立特殊目的载体的方式直接或间接收购境外MPS公司65%的股权。

其中,招商作为优先级出资28亿元,光大资本与暴风集团则分别以LP身份出资6000万元和2亿元,后两者为劣后级出资。

但由于该基金采用的是结构化的方式,光大资本还为两个优先级投资人出具了《差额补足函》。根据此函,在两名优先级合伙人不能实现退出时,光大资本须承担相应的差额补足义务,也就是所谓的“兜底”。

不过,之后MPS公司经营陷入困境,浸鑫基金未能按原计划实现退出。然而,此时光大证券却对于《差额补足函》的有效性表示存有争议。今年2月,光大证券发布公告称,该《差额补足函》的有效性存有争议,光大资本的实际法律义务尚待判断。

为此,招商银行对光大资本提起诉讼,要求后者履行相关差额补足义务,诉讼金额约为人民币34.89亿元。

虽然说光大证券对《差额补足函》的有效性表示还存有争议,但其仍然对这笔投资进行了计提。

2018年年报显示,光大证券计提预计负债及资产减值准备合计达15.21亿元,减少公司利润总额15.21亿元,减少合并净利润约11.41亿元。

值得一提的是,除了光大证券之外,中国光大控股旗下的另一家子公司英利国际在收购不久就出现了亏损。

4月3日,中国光大控股发布公告,该公司间接全资附属作为买方执行一项配对交易,向卖方收购7.67亿股股份,相当于英利国际置业股份有限公司于该公告日期全部股份约30%。

根据收购事项,待售股份的代价为每股待售股份0.140新加坡元(相当于约0.815港元),相等于总代价1.07亿新加坡元(相当于约6.25亿港元)。

在收购事项完成后,买方连同一致行动组别将持有合共15.065亿股股份,相当于英利国际于该公告日期全部股份约58.91%。

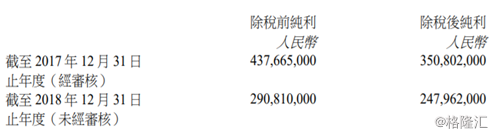

该公司2017年度及2018年度除税后纯利分别为3.5亿及2.48亿元人民币。截至2018年12月31日,英利国际权益股东应占的未经审核资产净值约为人民币53.32亿元。

(图片来源:中国光大控股公告)

然而,英利国际置业2019年首季收入仅为1.43亿元,同比下降了53.8%;亏损为1722.4万元,去年同期为盈利469万元。

两家子公司的负面新闻或许也是导致中国光大控股股价持续下跌的原因之一。

机构对于后市的看法

中信证券认为,目前该公司2019年0.59倍PB,股息率4.2%,随着2019年盈利恢复正常,预计股息率中长期水平在6-7%之间,未来有望分享中国另类资管行业的高速增长。预计2019年资本市场向好,预计2019/20/21年EPS分别为2.78/2.85/3.06港元,维持“增持”评级。

花旗则发表报告指,光大控股资产管理规模(AUM)增长由上年的48%放缓至去年仅上升11%,集团管理层则预计未来资产管理规模可持续增长率为10%至15%。随着IFRS9实施,预料未来集团基础业务的收入增长或会更加透明。

该行表示,光控主要投资组合约为300亿元,假设正常回报率为10%,集团每年来自主要投资的收入料约为30亿元。虽然投资收益容易受到市场波动影响,但部分高质素项目仍可管理以提供未实现收益,抵消其他业务的疲弱。

花旗上调光大控股股份目标价,由14.2港元升至16.8港元,评级维持“中性”,另外又下调集团未来每股盈利预测1%至2%。该行预计,光控在近期不会有任何企业重组,催化剂有限。