下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 厚扬

数据支持 | 勾股大数据

今日,医药股又是不平凡的一天。

2019年6月4日,财政部发布了关于《财政部开展2019年度医药行业会计信息质量检查工作》文件,将在今年6~7月开展医药行业的会计信息质量检查工作。

看病难,看病贵的问题是老生常谈了。看病难的问题,在分级诊疗等政策下,看病难有所缓解,那么看病贵就是更重要的问题需要解决。随着康美事件的爆发,监管端终于要出大招了,为解决药品价格虚高的问题,从生产到销售经过的各个环节的成本利润进行穿透式核查,先来看下具体事项。

1

最近的政策不少,从会计审查,到制定医疗器械唯一标识系统规则,逐步统一全国医保高值医用耗材分类与编码,到城乡居民基本医疗保障工作,再到按病种付费,今天不展开逐个讲,受到会计审查和器械耗材的影响,医药股被灰色笼罩,医药申万指数下跌2.47%。港股医药股中医疗器械股较少,主要受会计审查影响,所以医疗器械在这篇不展开讲。

这次的会计审查是穿透式审查,不仅仅是对药企,对相关的关联方,包括医疗机构终端、原材料厂商等都可能会延伸检查,对销售费用、成本、虚开票据、返点等的核查力度很大。

首先,成本端的真实性需要核查。主要是在采购原材料时,是否存在通过空转发票等方式抬高采购成本的情况;在制造费用分摊到不同药品时,分摊系数是否合理;是否会有存在蓄意抬高生产成本的现象。这一条,首先在采购原材料时就已经可以有很多做法,可以在没有真实采购原材料的情况下,虚开增值税发票,抬高成本,减少利润,少缴税,最后再利益输送回公司。也有开设空壳公司,进行虚假交易,虚开增值税发票等。制造费用的分摊上,也可能会出现分摊不合理的情况,拉高成本,从而减少税收。

其次,检查销售端的合规性和真实性。销售费用是否存在充分依据,是否有真实发生?比如是否存在以咨询费、会议费、住宿费、交通费等各类发票套取大额现金的现象;是否存在从同一家单位多频次、大量取得发票的现象,要求在必要时应延伸检查发票开具单位。公司会议费列支是否真实;是否存在医疗机构将会议费、办公费、设备购置费用等转嫁医药企业的现象;是否存在通过专家咨询费、研发费、宣传费等方式向医务人员支付回扣的现象。

销售费用是这次主要的核查点,因为销售费用上的门道太多,比如伪造会议费、住宿费、交通费等,这些有可能会有虚构的线下会议,只由虚假的现场照片作为资料。学术会议、交流会、调研会等也都有可能出现虚假或伪造会议形式的情况。给医务人员的回扣的方式也很多种,比如想方设法以讲课、宣讲等方式给医生回扣。

然后,对收入的真实性需要进行核查。是否会利用高开增值税发票等方式虚增营业收入;是否将高开金额在扣除增值税后又以劳务费等形式支付给医院等机构,或者用于医院开发、系统维护、学术推广等。

另外,其他项,包括是否存在私设“小金库”现象;营销人员的薪酬支付是否合规;是否存在按照采购药品数量向医疗机构或医务人员销售返点现象;库存管理、合同签订、销售发货、款项收取等流程控制是否有效,是否存在药品空转现象。返点的现象,在很多行业都存在,在医药行业也不例外,终端为什么进这家药而不进那家药,中间的门道就很多了,为了保障药品的销量,有些医疗结构可能会签署药品采购权,对药企的销售进行保障,那么终端就会收到药企的返点。

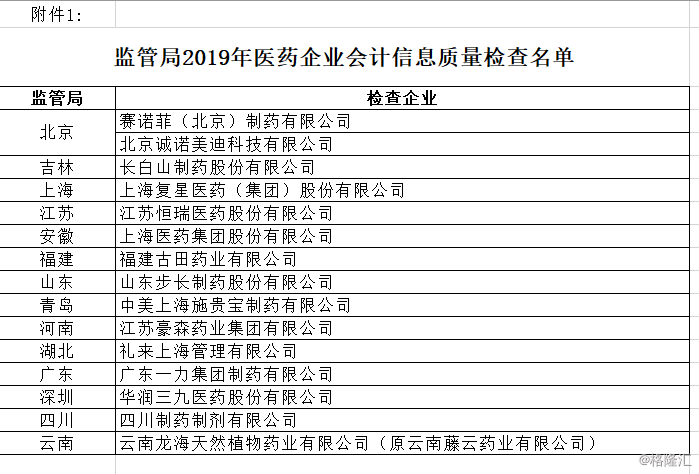

总结来说,会计审查,配合4+7带量采购,目的都是贯穿式的降低药价,将销售费用、虚高成本等水分挤出,用于创新和质量提升上,使得整个生产到销售环节更具透明化,利民的政策。这次监管局核查15家药企,其中外企有赛诺菲、礼来、施贵宝,涉及国内上市公司包括复星医药、恒瑞医药、上海医药、步长制药、豪森药业、华润三九等。

(资料来源:财政部官网)

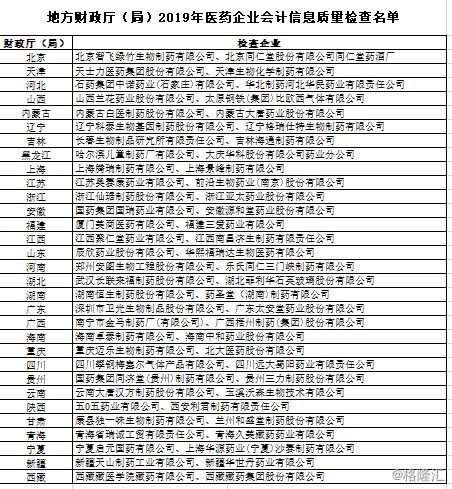

地方财政部审查62家,涉及国内的上市公司包括智飞生物、同仁堂、天士力、力生制药、华北制药、吉药控股、大庆华科、景峰医药、奥赛康、仙琚制药、亚太药业、国药股份、江中药业、辰欣药业、安图生物、菲利华、老百姓、卫光生物、太安堂、中恒集团、北大医药、沃森生物、恒康医药、石药集团、三爱健康集团等。

(资料来源:财政部官网)

2

中国生物制药(1177.HK)是今天港股医药股中跌幅最大的一只,盘中最大跌至6.78港元(跌幅11.02%),收盘收在6.98港元(跌幅8.4%)。其实,中生并不在这次检查的77家名单中,可能是市场对于国内药企的销售模式进行改变,对于大药企销售人员过多,销售费用偏高的问题有所担忧。

先来看下中生的销售费用,2019Q1的销售费用率相较2018Q1下降了3.15个百分点至39.54%,虽然随着肿瘤团队的扩大和新产品上市的推广,销售费用可能会持续增加,但是随着带量采购的推行,带采会有助减少销售费用,预计未来的销售费用会稳中略有所下降,销售人员,2018财年的数据12000人。其实销售费用率水平处于行业平均水平,并不算过高的水平,看看这次77家清单中的一些公司,就会一目了然。

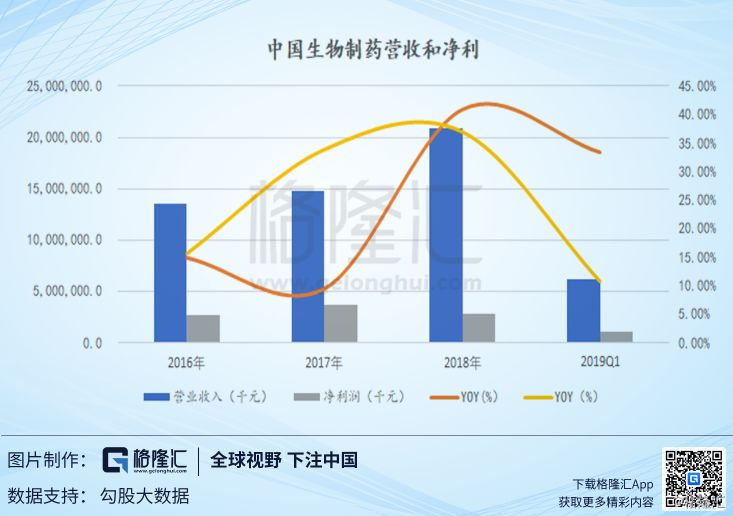

中生今年的一季报的业绩,基本符合预期,且肿瘤板块有突显亮眼。2019Q1公司录得营收62.08亿元(人民币,下同),同比增长33.4%,其中新产品销售占公司总收入的约17.7%(约为10.99亿元),不考虑泰德的并表,预估公司收入内生增长达到25%以上。

毛利率出现了小幅上涨,同比增长0.71个百分点至80.46%,预计有安罗替尼为代表的高毛利药品提高,以及泰德并表,恩替卡韦等产品的降价还未完全反应,降低毛利率的影响不大,整体来看保持相对稳定状态。归母净利润净利润8.57亿元,同比增长11.1%。扣除权益投资及金融资产的公允价值损益及新增可识别资产的摊销费用(收购泰德24%而产生)后,归母净利润9.7亿元,同比增长22.4%,基本EPS 7.75分,同比增长16.4%,季度股息每股2港仙。

恩替卡韦的带采压力,市场从去年下半年一路下挫已经反映的差不多了,到目前为止,依然有恩替卡韦带采的不确定的考虑在,所以市场也一直抱有观望态度。2019Q2会全面体现润众(恩替卡韦)分散片和凯纷(氟比洛芬酯)注射液两个中标品种的销售情况,可能有降价带来的压力,但是这已经不是中生的增长故事所在了,后来居上的品种中依然有重磅的大品种在来推动公司增长。

安罗替尼这个有潜力的拳头产品的数据没有公布,按照2018年上市后的收入占比(约60%左右)及肿瘤板块其他品种的营收推算,Q1安罗替尼的收入可能达到7亿左右(预估值),目前仅为晚期非小细胞肺癌(NSCLC)适应症,后续的适应症扩张才是安罗替尼的真正增长点,比如软组织肉瘤今年有望获批,软组织肉瘤是一类间叶来源的恶性肿瘤,但是因为发病率低、种类繁多,对于治疗方案、临床工作一直是个难以攻破的点,传统上都给予化疗作为软组织肉瘤的标准治疗方法,但是对于传统方法失败的患者,没有标准的替代的治疗方案,而盐酸安罗替尼等靶向药物若能顺利通过适应症,将有望为软组织肉瘤患者带来新的治疗方案。

三费方面,除了上面提到的销售费用,管理费用率同比增加3.68个百分点至8.24%,主要是受到收购泰德的一次性收益摊销费用增加导致。财务费用率基本保持稳定,2019Q1在0.57%的水平。

研发费用占比也有所加大,2019Q1公司投入研发支出8.65亿元,同比增长 41.3%,研发费用率提升至 13.9%,全部费用化,在研品种有501个 。从今年开年来,多个品种已经拿到生产批件,比如来那度胺、利奈唑胺、阿哌沙班、以及重磅的安立生坦片、吉非替尼。近期(5月22日)获批的阿哌沙班,是用于髋关节或膝关节选择置换术的成年患者,用于预防静脉血栓栓塞事件发生。原研是BMS和辉瑞,在2011年时将艾乐妥(Eliquis)与欧洲上市,2013年4月进入中国,2018年全球的销量达到98.72亿美元,已经超过拜耳和强生的利伐沙班,但是目前国内市场还是利伐沙班为主(阿哌沙班2018年PDB仅1193万元销售额,利伐沙班5.67亿元)。国内竞品目前豪森是首仿,2019年1月获批,4月已经开始销售,中生和豪森的时间差并不太大,有望一起将国内这个市场做大。

2020年重组人凝血因子VIII、注射用紫杉醇(白蛋白结合性)、沙美特罗氟替卡松粉吸入剂、奥美钠镁咀嚼片、阿达木单抗等有望上市,2021年PD-L1单抗、利伐沙班片等有望上市,同时多个生物类似药(贝伐珠单抗、曲妥珠单抗、利妥昔单抗等)也在布局中,在研强大的关系梯队,足以补充恩替卡韦的降价压力,新品种才是新增长点,未来3~5年,公司预计销售过10亿的品种可以达到10个以上。

3

小结

虽然销售费用的核查,让市场对药企们带来悲观的影响,加上中生带采的两个品种的大幅降价让中生承受着增长的压力,但是可以看到,前期布局的在研品种,逐个上市,收获期将至,肿瘤板块随着安罗替尼、来那度胺、硼替佐米、吉非替尼等多个新产品的加入,快速放量推动公司的肿瘤板块大幅增长,带动毛利率的提高,按目前估算2019年EPS预期0.27元左右,悲观情绪过后,还会回归基本面。