下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 飞鼠溪

数据支持 | 勾股大数据

最近的行情好不好?

2018年的行情好不好?

甩你两张K线图,自己看去,惊不惊掉下巴?

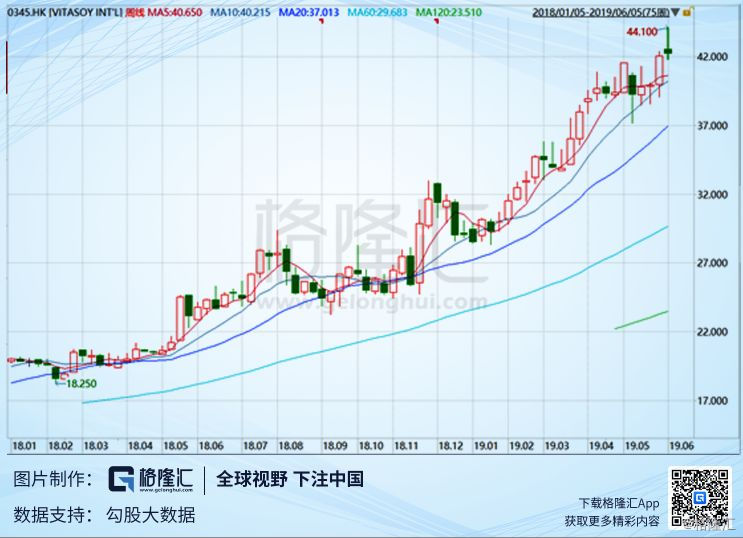

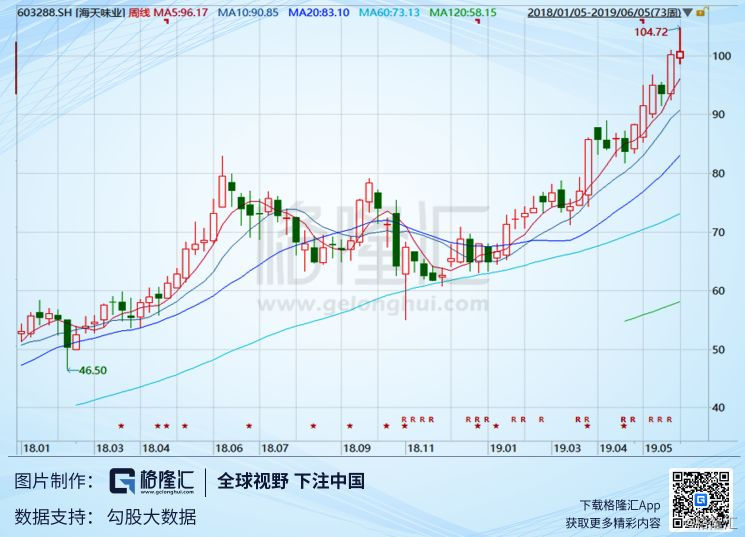

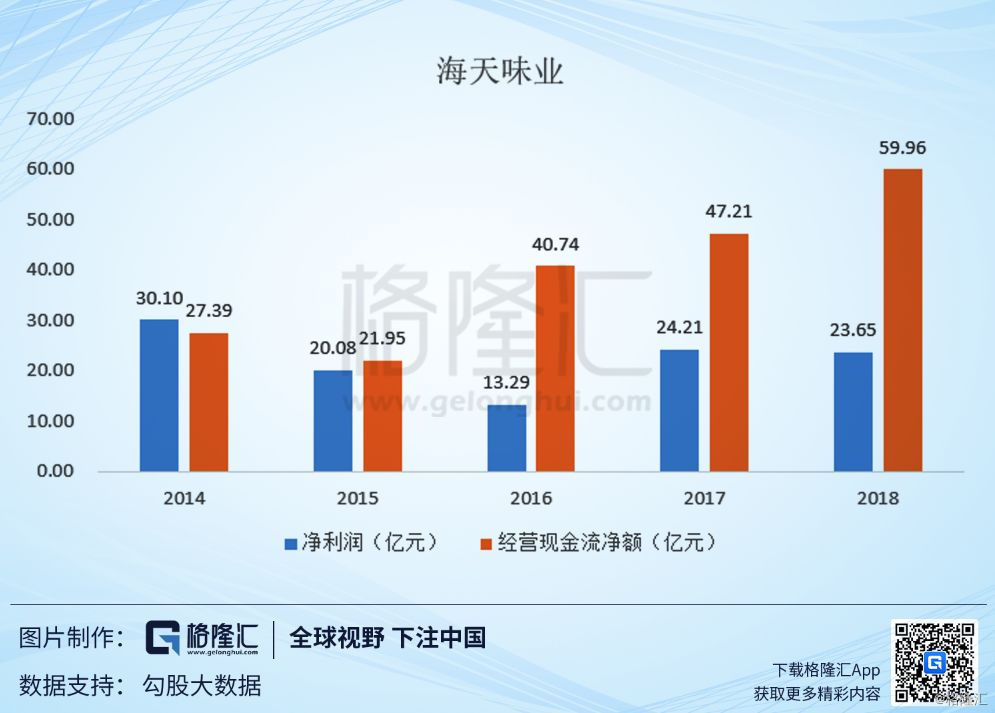

第一张是港股的豆奶——维他奶(345.HK),第二张是A股的酱油——海天味业(603288.SH)。2018年逆势上涨,2019年涨势不减,上周二均大涨5%,双双创下历史新高。上周四海天味业又逆势上涨,突破百元大关。这周两只继续创下新高。

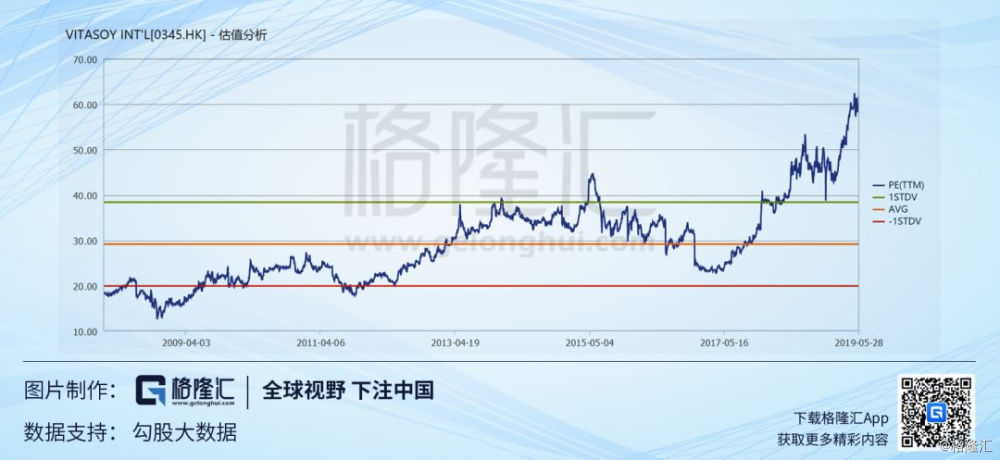

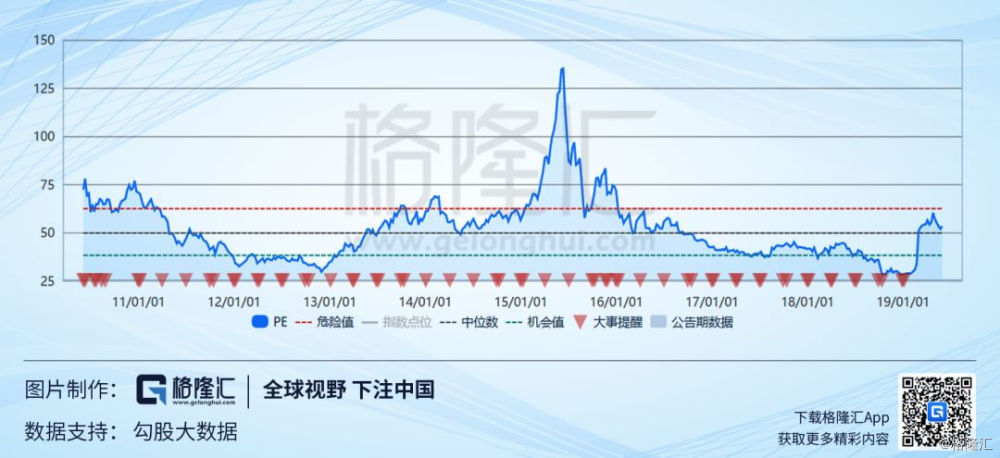

再甩一下他们的估值,豆奶63.4倍,酱油58.6倍,是不是要目瞪口呆了?这还是没有想象力的食品饮料股吗?

1

这个估值如何是好?

谈起港股的吸引力时,往往有一点是港股的估值低,恒生指数现在的PE不到10倍,那些AH股中,一般A股要比H股溢价许多。根据恒生公司,目前AH平均溢价率大概是26.8%。

这样看来,维他奶太不港股了,卖豆奶,嗑柠檬茶的,60多倍的估值。维他奶的股权并不集中,大股东澳洲联邦银行今年还减持了几笔,在现在的市场背景下,顶着这样的估值屹立不倒,不得不说是港股的一朵奇葩。

海天味业也是,打酱油的大盘股,2700亿的市值,顶着近60倍的估值。

在A股,60倍的估值一般属于凭想象的科技股以及垃圾股,酱油打出60倍的估值,可见A股的世道真的变了。

A股的估值体系确实这几年发生了非常大的变化。变化的根源有两个,一是外资的进入带来的生态变化,这周三收盘时外资所说又买入百亿;二是大陆投资者的成熟,中国自改革开放以来40年了,股市也发展20多年了,韭菜割了又割,市场慢慢形成共识,长期决定公司价值的最终是公司的基本面。

这两点最终会推动A股的估值与美股港股接近。过去A股估值要么看概念,即使看基本面,关注的也主要是增速。我一位朋友就说增长100%,就应该给100倍的估值。问题是,这样的增长健康吗,可持续吗?

随着生态的转变,盈利的增长速度当然还是估值的决定因素,但是盈利的稳健性以及质量也是要关注的。

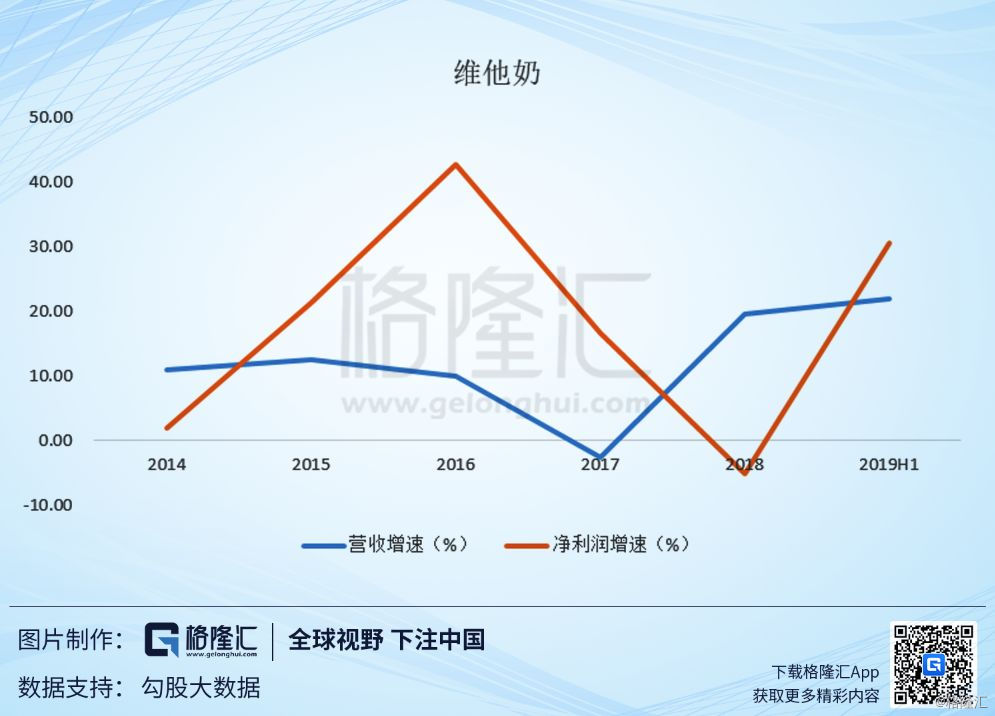

维他奶与海天味业在增速上并不怎么亮眼,十几个点,二十几个点的增速,可以预见,它们未来也不会有业绩大爆发。不过食品饮料业务的典型特点是稳健,难出现大起大落,不会像钢铁等领域那样,这几年赚死,过几年亏死。

另外,成熟的食品饮料企业还有个特点是,现金流好,其利润的含现金量是杠杠的。A股许多公司增速快是快,但从现金流的角度看,根本没赚钱,硬要说赚,就是赚了一堆工厂,碰上逆周期,就是一堆废铁。

因为这些因素,港股的食品饮料股给的估值相对较高,A股这几年的估值生态也在朝这个方向转变。

但是,尽管考虑食品饮料行业的特点,尽管用现金流来调一下它们的利润,我还是觉得它们太贵了,尤其是维他奶,因为论财务状况及行业地位,维他奶远不如海天味业。

堆出这样的估值来,尤其是在港股市场上,也许另一个解释是,世事维艰之下,投资者对确定性的追求已经有过度的迹象。

2

确定性溢价泡沫

这种迹象让人想起了美国上世纪70年代,美国“漂亮50”的时代。自上世纪60年代末开始,美国经济陷入滞涨,中长期经济面临较大不确定性,因而投资者给了稳定增长的“漂亮50”公司较高的“确定性”溢价。

这些公司的经营规模庞大、盈利前景稳定、管理机制成熟,可以说,未来的确定性极其高。就像海天味业一样,在可预见的未来,酱油的基本面是妥妥的,这是因为第一行业格局基本稳定,第二,无论危机发生与否,酱油还是要打。维他奶的确定性不如酱油,但也是非常高的。

追踪美国的漂亮50,会发现事实也确实如此,当年漂亮50中的企业基本上三四十年后还活着,比如迪士尼,股价前不久刚创下历史新高。

但是,我们还是回到1972年那个具体情境下看一看。

到了1972年,漂亮50的估值都到了所谓的市梦率程度,举个例子,迪士尼的市盈率到达了82倍,麦当劳到了85倍。

1973年1月开始,美股暴跌,标准500指数和道指分别跌了41.9%和39.6%,而漂亮50呢?-45.2!

在漂亮50最疯狂的1972年,迪十尼的股价达到近20年的新高,1.25美元,但是随后整整10年里,迪士尼的股价一直徘徊在0.3到1美元之间。直到1985年,迪士尼的股价才再次回到1972年的历史高点1.25美元。

这意味着,如果你在1972年买了迪士尼,尽管它是一家好公司,你也将不得不忍受10年的账面亏损,这个时间成本是非常具大的。

一个有意思的事情是,如果我们把时间再拉长点,1972年的迪士尼投资者是有一个幸运的结局的:1984年迪士尼的股价突破新高后继续一路上扬,到今天股价是131美元。以1972年的1.25美元算,年化收益率大概是10.4%,这是一个不错的收益率了。

只是,会有几个人能忍受10多年的亏损,赚到这10.4%的年化收益率呢?

时间是优秀企业的朋友,但是,对这点的笃定会造成另一场泡沫——确定性溢价泡沫。当它破裂时,它的杀伤力不亚于任何其他泡沫。

唯可安慰的是,时间最终会消化掉优秀企业曾经的高估值。只是,如果是以一个非常高的估值进入,这个消化过程将会是非常非常长的,并且过程让人难以忍受。

除非你做好了长期消化的准备,现在这个时间点上买A股的酱油与港股的豆奶是需要勇气的。

3

市场现在恐慌吗?

不买酱油与豆奶,那可以去抄底其他股票吗?毕竟A股与港股又跌了一轮了。

自特朗普的那条TWITTER来,全球坏消息似乎接连不断,比如全球经济放缓迹象,英国脱欧玩脱,欧盟疑欧派议席扩大,利率倒挂等等,这种背景之下,美国的恐慌指数重新跳涨。

A股与港股恐慌吗?我想应该是恐慌的。而我们知道,投资者极致恐慌的时候,会慌不择路的,即使是黄金也会被弃置于地,这就是邓普顿所说的市场血流成河的时候。他对这种时候的建议是买入。

那么A股与港股现在到了这种恐慌的时候没有?

A股的酱油与港股的豆奶即是答案:没有。

极致恐慌的时候,各种信仰都会崩溃,但明显的,这轮里面,A股的酱油与港股的豆奶等股票表现的存在表明“确定性信仰”是有增无减的。

无论是港股,还是A股,这轮下跌主要原因还是原来的预期没了。今年上涨的主要逻辑有两个,一是美联储暂停加息和提前结束缩表带来的边际宽松,另一个就是中美的修好。而现在,第二条逻辑被破坏了。

这条逻辑如果不成立,市场的担忧是有道理的,因为它确实会破坏经济基本面。从港股与A股走势以及主要下跌的股票来看,市场对基本面的担忧并没有出现过分的情绪。

另外,其实A股许多股票的跌也与基本面和市场恐慌情绪无关,就是真的太贵了。拿创业板来说,现在的平均市盈率还有52.2倍,与海天味业差不多,但其基本面远不如打酱油的,这不跌是没有道理的。

A股投资者天天期待美股跌,但美股纳斯达克的估值多少?30倍。

比基本面,创业板比不过海天味业,比科技的想象力,我想它也应该比不过纳斯达克(所以我们才搞科创板),所以,创业板的估值至少先跌到纳斯达克的水平再说。

确定性溢价泡沫破灭的时间点很难说,但可以肯定的是,“确定性信仰”(即在可预见的未来,其基本面是杠杠的)如果崩溃的话,那可能就是极致恐慌的来临。

极致恐慌之下,那些估值还高过海天,质地又不如的股票,还能剩下多少渣?

4

结语

中国经济走到今天,即使还有增量,但也是存量主导了,存量竞争意味着你死我活的残酷。在传统的领域,比如食品饮料,难有技术的逆袭(诸如苹果对诺基亚的打击),龙头企业有资金优势、渠道优势、品牌优势、人才优势,再叠加步步上升的人力成本、环保成本、社保税负等,这场你死我活的存量竞争结局其实基本已经写好。

那就是龙头企业对中小企业的无情收割。这类龙头企业的未来确定性会非常的高,因此,市场给出很高的估值溢价是很正常不过的事情。

但是,目前来看,叠加这场百年未变之局所导致的中长期经济的不确定性,市场对确定性的信仰似乎也有泡沫化的趋势,其中A股以酱油为代表,港股以豆奶为代表。

这类泡沫因为绩优,而带有一定的隐蔽性,因为这些优秀的企业,即使现在支付的价格过高,也会未来得到消化。这种一致性预期所形成的泡沫,当年的迪士尼用了13年才消化。

你,准备用多少年消化酱油,尤其是豆奶的估值?