下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇6月5日丨今日下午,上交所科创板股票上市委员会举行2019年第1次审议会议,审议微芯生物、安集科技、天准科技3家企业发行上市申请。据证券时报从券商投行人事处了解,该3家科创板企业已全部过会。

不过,很快,打脸消息就出来了,该消息随后遭遇多家媒体澄清。据上海证券报从上交所获悉,目前科创板股票上市委员会2019年第1次审议会议仍在进行中,有媒体发布的3家公司目前已全部过会的消息并不属实。另据中国证券报称,截至发稿,上市委会议还在进行中,3过3相关暂无法确认。

且不论该消息究竟哪一方是真的,但凭着科创板第一股这个具有开创性历史意义的高光身份,微芯生物、安集微电子、天准科技也算是出尽了一时风头。

那么,这三家企业究竟有何来头?

资料显示,这三家公司分别在创新药、高端半导体、人工智能技术方面拥有领先的地位。3家企业的受理时间都在4月份,微芯生物、安集微电子、天准科技分别是上交所第二批、第四批、第六批公告受理的科创板拟上市公司。

根据制度安排,科创板的发行上市审核要经过受理、审核问询、上市委审议、证监会注册、发行上市等五个环节。

在上市委审议阶段,按照规定,上交所将结合上市委审议意见,出具同意发行上市或者做出终止发行上市的决定。上交所如做出同意发行上市决定,将按程序报送证监会履行发行注册程序;做出不同意发行上市决定的,将按规定终止发行上市审核程序。

如果上交所做出同意这三家公司的发行上市决定,三家公司距离注册及发行上市已然不远。

微芯生物:国产小分子创新药企业

据招股书,微芯生物成立于2001年,注册资本3.6亿元,是一家小分子创新药企业,其主要产品是自主研究发现与开发的新分子实体且作用机制新颖的原创新药,主要包括肿瘤、代谢疾病和免疫性疾病三大治疗领域。

2019年3月27日,微芯生物获科创板受理,并经三轮审核问询回复,保荐券商为安信证券。同时该企业也是首家二轮、三轮审核问询回复公司,共被询问62个问题。微芯生物此次预计融资8.04亿元,拟投向创新药生产基地项目、创新药研发中心和区域总部项目、营销网络建设项目、创新药研发项目等。

微芯生物公司的主营产品西达本胺是全球首个亚型选择性组蛋白去乙酰化酶抑制剂和全球首个获批治疗外周T细胞淋巴瘤的口服药物,主要对抗治疗复发及难治性外周T细胞淋巴瘤。

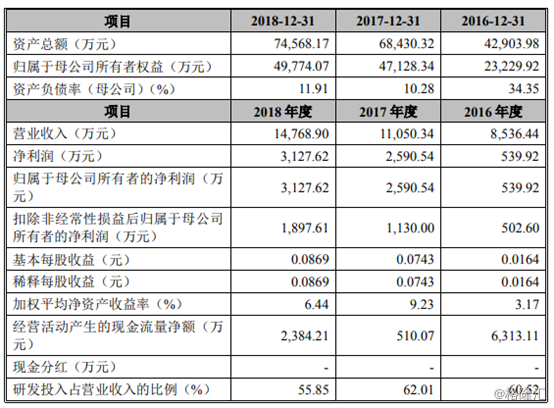

从经营情况来看,该公司招股书显示,2016年-2018年,微芯生物实现营业收入8536.44万元、1.1亿元、1.47亿元,三年复合增长率超过30%;归母净利润分别为539.92万元、2590.54万元、3127.62万元。

(来源:公司招股书)

(来源:公司招股书)

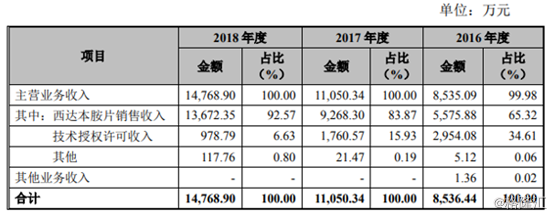

其中,西达本胺是目前微芯生物最大的收入来源,2016年-2018年三年内,西达本胺片的产品销售收入和西达本胺境外专利授权许可收入的合计分别为8529.96万元、1.103亿元和1.465亿元,分别占微芯生物同期营业收入的99.92%、99.81%和99.20%。

(来源:公司招股书)

(来源:公司招股书)

另一方面,微芯生物的研发投入比例相当高。在2016至2018年该公司研发投入分别为2901.7万元、3521.58万元和4210.12万元。综合来看,研发投入占营收比例超55%。

微芯生物涉及的A股公司“影子股”包括:搜于特、江苏国信、大众公用、深圳能源、粤电力A等。公开信息显示,搜于特、江苏国信均间接持股。其中,搜于特集团投资1000万元人民币入股的杭州南海成长创科投资合伙企业间接参股了微芯生物。江苏国信通过江苏信托旗下基金,经股权穿透间接持有微芯生物0.427%股份。

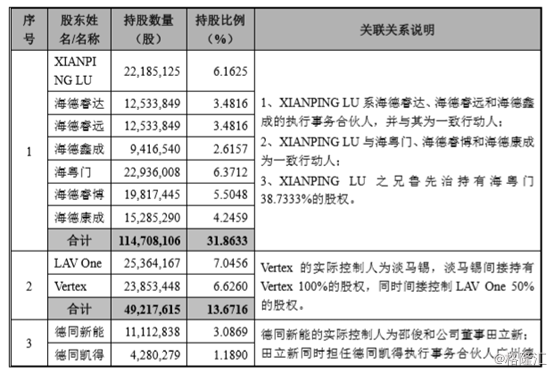

值得一提的是,公司的股权结构较为分散,据招股书显示,微芯生物的股东共有28名。其中,第一大股东为博奥生物集团有限公司(下称博奥生物),持有的股份占比为11.92%。博奥生物的控股股东是清华控股有限公司,清华控股有限公司则是清华大学的全资子公司。第二大股东萍乡永智英华元丰投资合伙企业(有限合伙)持股比例为7.87%,第三大股东LAV One( Hong Kong)Co., Limited为注册于中国香港的有限公司,持股比例为7.04%。

而该公司的创始人XIANPING LU通过直接持股以及合伙公司间接持股合计拥有微芯生物31.8633%的股份,因而被认为是公司的实际控制人。

整体上看,微芯生物无论是业绩、产品价值,还是研发方向及方向均是符合科创板的要求,并且公司申请时间较早,因而成为首批幸运儿并非只是运气。

安集微电子:高端半导体材料供应商

2019年3月29日,安集微电子获科创板受理,并经二轮审核问询回复,保荐券商为申万宏源。

安集微电子此次计划融资3.03亿元,主要用于“CMP抛光液生产线扩建项目”、“集成电路材料基地项目”、“集成电路材料研发中心建设项目”和“信息系统升级项目”等多个项目。

招股书显示,安集微电子成立于2006年,注册资本为3983.13万元。据悉,安集微电子原为安集有限公司,是外商独资企业,2016年-2017年,公司在经过一系列股权架构调整的运作后,变更为中外合资企业。

公司主营业务为关键半导体材料的研发和产业化,公司是目前国内唯一实现集成电路领域高端化学机械抛光液量产的高新技术企业,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。

从经营情况来看,招股书显示,安集微电子2016年-2018年的营业收入分别为1.97亿元、2.32亿元、2.48亿元,归母净利润分别为3709.85万元、3973.91万元、4496.24万元,公司经营业绩在稳定上升。

其中,抛光液产品是安集微电子的主要收入来源,2016年-2018年三年内,占该公司营业总收入分别为89.75%、89.64%和82.78%,其中铜及铜阻挡层系列抛光液占营业总收入分别为76.42%、74.99%和66.32%。

值得一提的是,公司在这三年的综合毛利率分别为55.61%、55.58%和51.10%,而行业同水平公司毛利率水平多在30%-40%之间。

另外,公司的客户集中度较为明显,安集微电子的前五名客户分别为中芯国际、台积电、长江存储、华润微电子和华虹宏力,均为国内或全球领先的集成电路制造厂商,2016年-2018年对前五名客户合计销售额分别占当期销售总额92.7%、90.01%、84.03%。

招股说明书显示,安集微电子有8名股东,其控股股东为投资控股型公司Anji Cayman,持股比例达56.64%,为境外股东,其余股东则有国家集成电路基金、张江科创、大辰科技、春生三号等。

其中,国家集成电路基金持股前三的大股东为国家财政部、国开金融公司、中烟总公司;张江科创是上海张江(集团)有限公司的全资子公司,春生三号持股前三的大股东有中兴通讯、李永良、常熟开晟股权投资基金有限公司等。

公开资料显示,在安集微电子的境内架构上,张江科创持股8.91%,张江科创为上海张江(集团)有限公司全资子公司,上海张江(集团)有限公司为张江高科实际控制人。

中兴通讯、新易盛则通过持有苏州中和春生三号投资中心(有限合伙)的25%股权和2.5%的股权,间接参股安集微电子。安集微电子股东榜显示,苏州中和春生三号投资中心(有限合伙)持有其5.81%的股权。

天准科技:工业视觉装备领先制造商

4月2日,天准科技获科创板受理,并经三轮审核问询回复,共被询问62个问题,保荐券商为海通证券。

招股书显示,天准科技此次拟募资10亿元,主要用于机器视觉与智能制造装备建设项目、研发基地建设项目以及补充流动资金。

公司成立于2009年,注册资本14520万元,2015年8月挂牌新三板,并于2018年1月摘牌。天准科技主打人工智能技术,机器视觉是其核心技术,主营产品为工业视觉设备,包括精密测量仪器、智能检测装备、智能制造系统和无人物流车。

天准科技的主要客户包括苹果、三星、富士康、菜鸟物流、博世集团等国内外知名企业。苹果是该公司第一大客户,收入占比高达76%。

营收方面,天准科技2016年-2018年营业收入分别为1.81亿元、3.19亿元、5.08亿元,年均复合增长率为67.65%;归母净利润分别为3163.59万元、5158.07万元、9447.33万元,年均复合增长率为72.81%。

截至2018年末,天准科技营收来源包括精密测量仪器(占比22.21%)、智能检测装备(占比71.32%)、智能制造系统(6.16%)、无人物流车(0.31%)。其中,消费电子检测装备各期收入分别为 6,512.76 万元、17,320.23 万元及 31,426.77 万元,CAGR为 119.67%,占2018年智能检测装备收入比接近90%。2018 年新开发的光伏半导体检测装备实现收入 441.03 万元,未来有望成为公司新的增长点。

研发方面,在报告期各期,天准科技的研发投入分别为4742.16万元、5956.22万元和7959.78万元,占营业收入的比例分别为26.22%、18.66%和15.66%。

2016年到2018年,综合毛利率分别为 58.01%、48.04%及 49.17%,变动主要来源于主营业务毛利率的波动。总体而言,公司的毛利率一直维持在较高水平。分设备来看,精密测量仪器毛利率呈现下降态势主要是公司专注于智能检测设备研发同时将精密测量仪器销售改为经销模式;智能检测装备毛利率出现波动主要是和公司开发新工艺产品、新研发投产的产品毛利率低以及下游需求密切相关。

2016年到2018年,公司净资产收益率分别为16.70%、21.10%、26.30%,呈逐年提升趋势,主要原因在于公司的设备技术含量高,技术壁垒高。

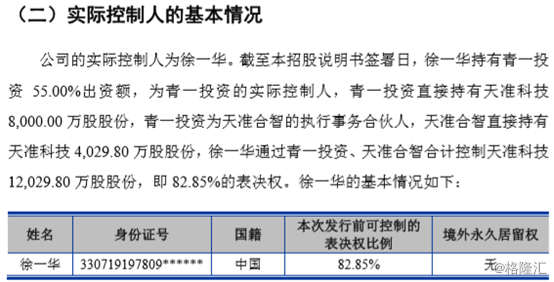

公司的实际控制人为徐一华,其通过持有青一投资及天准合智合计控制天准科技约1.2亿股,即82.85%的表决权。

天准科技涉及的A股公司“影子股”包括:东吴证券、苏州高新、誉衡药业等。公开数据显示,东吴证券是天准科技的第六大股东,持股比例1.97%;苏州高新通过持股40%的苏州科技城创投,持有天准科技4.41%的股份;誉衡药业通过原点正持有1.57%股份。