下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 赵婧

来源:国信固收研究

从A股上市公司样本来看,被出具非标准审计报告的公司当年变更会计事务所的比例要显著高于被出具标准无保留意见的公司。表1显示,2016年、2017年和2018年年度报告中,被出具非标准审计报告的公司组变更会计事务所比重高出标准无保留意见组10%以上。

出于谨慎性考虑,对于频繁变更会计事务所的企业报表应多一份怀疑。本文梳理近2018年年报变更会计事务所的发债企业。

2018年年报哪些公司变更了会计事务所?

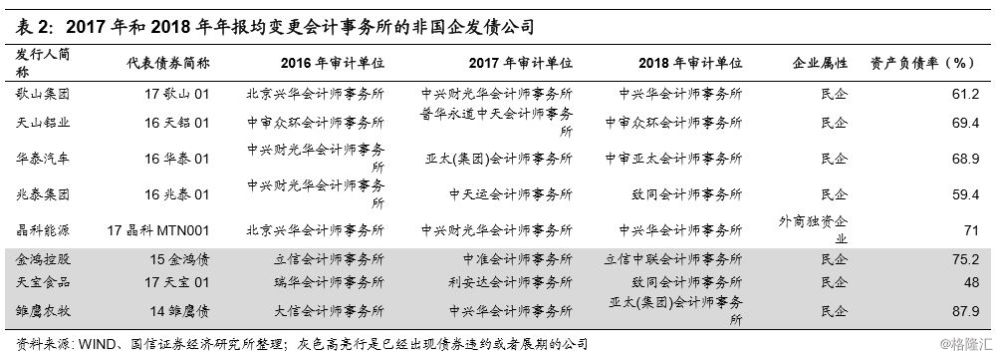

首先,我们筛选了2017年和2018年年报连续变更会计事务所的发债企业,其中非国企列表见表2。8个企业中的3个(金鸿控股、天宝食品和雏鹰农牧)已经出现债券实质违约。

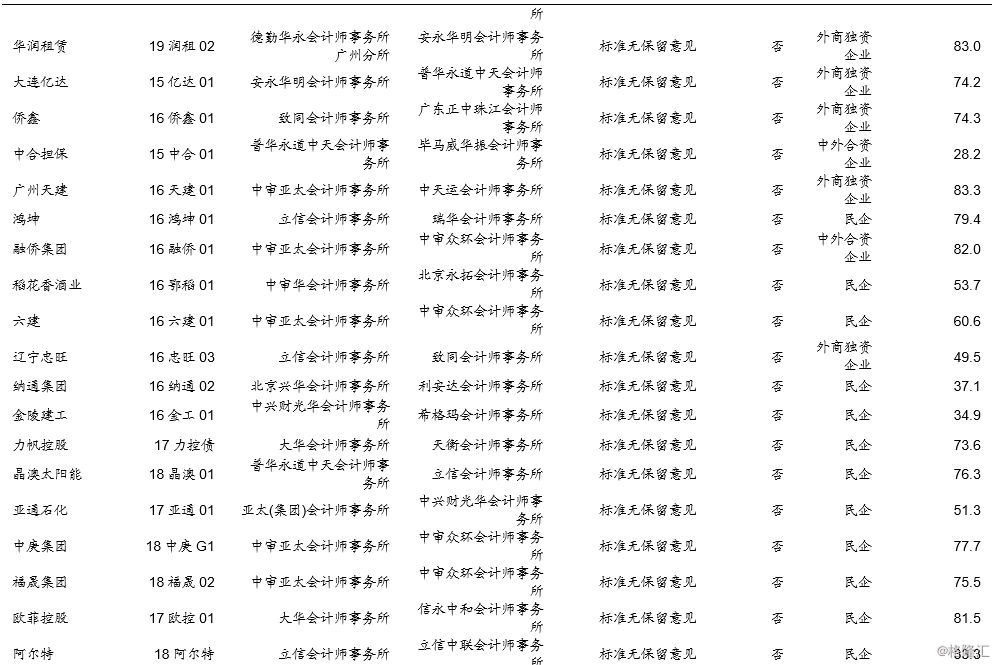

另外,我们也筛选了仅 2018 年年报变更会计事务所的发债企业,其中非国企 列表见表 3。49 家发债企业中,有 5 家发生了债券实质违约。

部分变更会计事务所发债人信用风险分析

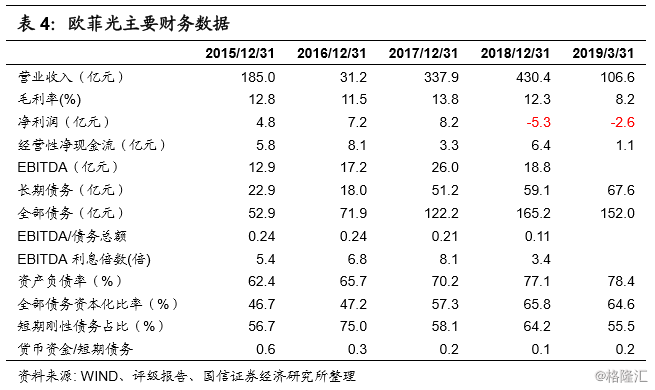

欧菲光信用风险分析

公司负债率较高,且短期负债占比多,公司偿债压力较大。2018年公司在审计期间改聘会计师事务所,2018年年报计提超过15亿的存货减值损失。另外近期控股股东在谋求转让欧菲光16%股权给国资南昌工控。

基本情况:公司业务形成了两大事业群,光学光电和智能汽车。光学光电事业群分为三大业务板块:触控显示类产品、摄像通讯类产品和传感器类产品,智能汽车事业群也分为三大业务板块:HMI、ADAS和车身电子。2018年,光学光电事业群营业收入占比98.2%,智能汽车事业群营收占比0.98%,传统的光学光电业务仍是公司最主要业务。光学光电业务分类别来看,摄像通讯类产品、触控显示类产品和传感器类产品2018年营收占比57%、30%和11.4%,毛利占比为46.4%、36%和15.4%。2018年公司实现营业收入430亿元,同比27.4%,归属母公司股东的净利润-5.19亿,同比-163%。

盈利能力:毛利率方面,近几年公司毛利率相对稳定,2015-2018年分别为12.8%、11.5%、13.8%和12.3%。不过2018年底,公司计提了18.4亿的资产减值损失,其中存货跌价损失15.6亿。另外2019年第一季度,公司毛利率仅8.2%。

现金流:2015-2018年,公司经营活动净现金流分别为5.85亿、8.11亿、3.29亿和和6.45亿,2018年经营活动现金流净额较2017年明显回升。

偿债能力:长期偿债能力方面,2017年和2018年公司EBITDA/债务总额、EBITDA利息倍数分别为0.21/0.11倍和8.1/3.4倍,公司债务负担较重。短期偿债能力方面,2017年和2018年公司流动比率和速动比率分别为1.1/0.91倍和0.64/0.5倍;货币资金/短期债务为0.2/0.1倍,公司短期偿债能力较差。

公司治理:近些公司可能发生股权拟变更。2018年4月29日,因控股股东深圳市欧菲投资控股有限公司及其一致行动人裕高(中国)有限公司)筹划股权转让事项,拟引入国有背景战略投资者,向其转让公司股权比例不低于公司总股本的18%,公司股票开市起停牌。2019年5月8日晚间,公司公告经过和拟交易方南昌工业控股集团有限公司充分协商沟通,最终未能就股权转让事项达成一致意见,欧菲控股和裕高决定终止筹划本次重大事项。2019年5月9日早间,公司再度公告,因停牌时间较短,经过和拟交易方初步协商,暂未就控股权转让事项达成阶段性进展,交易各方将继续沟通。2019年5月28日晚间,公司公告欧菲控股及裕高与南昌工控签署了《股份转让框架协议》,拟转让其持有的43,405.87万股公司股份(占公司总股本的16%)。欧菲控股及裕高与南昌工控一致同意将在签订最终协议的同时签订《一致行动人协议》,南昌工控承诺在受让标的股份后三年内与欧菲控股及裕高保持一致行动。该事项不会导致公司实际控制人的变更。

2018年年报变更会计事务所说明:

公司原审计机构为大华会计师事务所(特殊普通合伙),已连续为公司提供审计服务多年,在执业过程中坚持独立审计原则,客观、公正、公允地反映公司财务状况和经营成果,切实履行了审计机构应尽的职责。考虑公司业务发展和未来审计的需要,经公司审计委员会提议,董事会审议通过,公司拟更换年度审计服务的会计师事务所,聘任具备证券、期货业务资格的信永中和会计师事务所(特殊普通合伙)为公司2018年度财务会计报告和内部控制审计机构,聘期一年,审计费用依照市场公允、合理的定价原则,结合委托的工作量等情况授权公司管理层与信永中和确定其年度审计报酬事宜并签署相关协议。

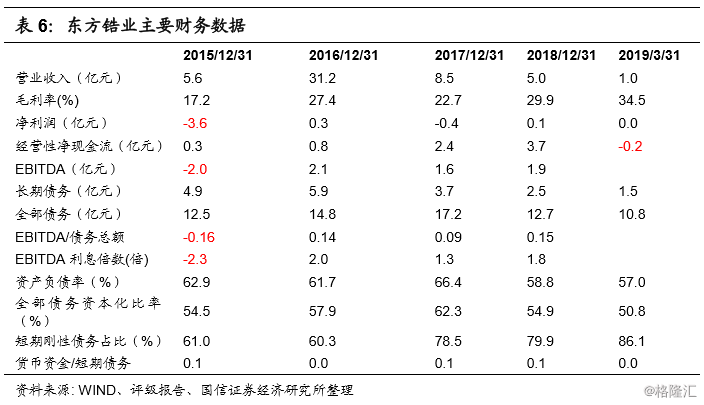

东方锆业信用风险分析

公司债务负担较重,短期偿债压力较大。二股东陈潮钿免息为公司提供不超过6亿的借款,但二股东股权质押比例并不低。

基本情况:公司主营业务锆及锆产品的研发、生产及销售。2018年,公司锆中矿贸易量大幅下降,营业收入仅5.03亿元,同比下降40.9%。归属母公司股东的净利润0.11亿,同比127%。公司无控股股东和实际控制人。

盈利能力:毛利率方面,公司毛利率波动较大,2016-2018年分别为27.4%、22.7%、29.9%。2018年毛利率提升,主要是锆英砂涨价推动锆产品价格上升。

现金流:2016-2018年,公司经营活动现金流净额分别为0.84亿、2.37亿和3.7亿。2018年经营活动现金流净额快速增长,主要是大规模应收款项收回。

偿债能力:长期偿债能力方面,2017年和2018年公司EBITDA/债务总额、EBITDA利息倍数分别为0.09/0.15倍和1.3/1.8倍,公司债务负担较重。短期偿债能力方面,2017年和2018年公司流动比率和速动比率分别为0.78/0.6倍和0.65/0.25倍;货币资金/短期债务为0.1/0.1倍,公司短期偿债压力较大。

公司治理:截止2019年4月24日,公司股东陈潮钿所持有公司股份已质押83.66%。另外,2019年3月30日,公司发布《关于终止公司2018年度非公开发行股票事项并撤回申请文件的公告》,决定终止非公开发行股票事项。

2018年年报变更会计事务所说明:

致同会计师事务所(特殊普通合伙)连续多年为公司提供审计服务,其在执业过程中坚持独立审计原则,客观、公正、公允地反映公司财务状况、经营成果,切实履行了审计机构应尽的职责,从专业角度维护了公司及股东的合法权益。为确保审计工作的独立性和客观性,并结合公司生产经营和业务发展需求,公司董事会审慎研究,经与致同会计师事务所(特殊普通合伙)友好协商,公司2018年度不再续聘其为公司审计机构,公司董事会对致同会计师事务所(特殊普通合伙)长期以来为公司的辛勤工作表示衷心感谢。鉴于广东正中珠江会计师事务所(特殊普通合伙)信誉良好、证券执业资格完备,公司拟聘请广东正中珠江会计师事务所(特殊普通合伙)为公司2018年度财务报告审计机构,聘期为一年。