下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

年初以来,妖股肆虐,不少股票大幅上涨,而医药行业板块因为去年12月6日集采的影响,依旧低迷,板块整体走势较弱。曾经医药和消费股被大众认为是避险的板块,如今一蹶不振。而作为医药行业的细分领域,生物板块今年却走出了集采的阴霾。

今年生物科技股票平均涨幅为24.93%,而冠昊生物(300238.SZ)以148.43%的涨幅傲视群雄,比第二名长春高新的涨幅多出近60%。自2月1日以来,公司股价开始一路攀升,期间股价最高涨幅达260.64%。

近三个交易日,公司股价大幅回调,连续三天,公司股价跌幅达22.35%,今日公司股价小幅低开,盘中一路走低,跌幅近8%,截止收盘时间公司股价跌7.46%,收23.7元/股。

(资料来源:wind)

由于近期公司股价波动剧烈,频频登上龙虎榜单,今日公司龙虎榜单前五买入营业部中东财拉萨团结路第二营业部赫然在现,今年以来该营业部已经上榜3998次,频繁操纵股票。值得注意的是今日该营业部买入1725.37万元,卖出1717.26万元,从其操作来看,目前该机构频繁做T。

(资料来源:wind)

主要子公司业绩准时变脸

冠昊生物是一家立足再生医学产业,同时拓展生命健康相关领域的生物高科技企业。公司凭借在诱导再生功能的新型生物材料及其产品研发领域的领先水平,并借力资本市场,已成长为国内再生医学材料龙头。涵盖神经外科、骨科、眼科、烧伤科、整形美容科、妇科等科室。此外,公司不断布局细胞与干细胞产业化平台,陆续开展人源组织工程化再生软骨移植治疗技术、免疫细胞储存等技术服务。

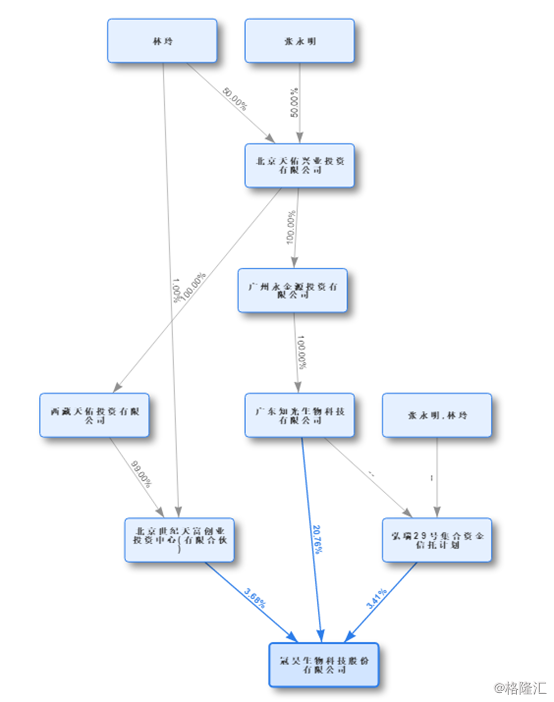

公司实际控制人为张永明及林玲,第一大股东为广东知光生物科技有限公司,持股比例为20.76%。

(资料来源:wind)

2018年公司营业收入4.58亿元,同比下降0.46% ,其中人工晶体收入2.04亿元,占总营收比例的44.53%,生物型硬脑(脊)膜补片实现收入1.31亿元,占总营收比例的28.47%,目前公司的营业收入主要来自以上两款产品。

而公司的生物型硬脑(脊)膜补片主要来自公司收购标的珠海市祥乐医疗器械有限公司,2019年一季度公司总资产为16.18亿元,其中商誉为5.67亿元,占公司总资产比例的35.01%,而这一商誉全部来自收购标的——珠海祥乐,金额为5.23亿元。

2016年3月,冠昊生物公告称,公司拟向交易对方以39.41元/股发行股份及支付现金3亿元,购买珠海祥乐全部股权,交易金额为6亿元。

珠海祥乐主营业务为人工晶体的进口和销售,是美国爱锐人工晶体产品的中国独家代理,有效期至2018年12月31日,人工晶体主要用于白内障致盲的治疗。

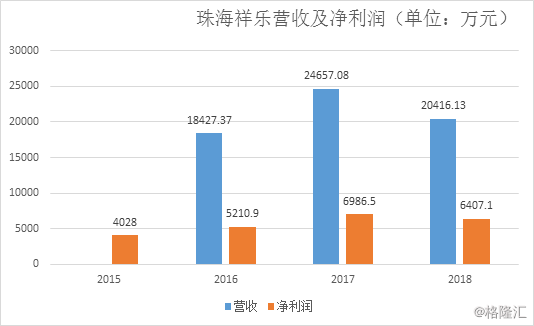

收购公告显示,珠海祥乐2014年收入和净利润分别为1.4亿元、3640万元,2015年1-10月分别为1.27亿元、3087万元。按照2014年计算,此次收购对应PE为16.48倍,按照这个价格收购一家有效期并不长的代理商算不上便宜。

另外,珠海祥乐承诺2015-2017年净利润分别为4000万元、5200万元、6760万元,实际实现数分别为4028万元、5210万元、6987万元,实现率分别为100.69%、100.20%、103.35%,均是踩线精准达标。

值得注意的是,业绩期届满后,珠海祥乐业绩开始变脸。2018年珠海祥乐营收2.04亿元,净利润为6407.1万元,净利同比下降8.29%。

(资料来源:wind)

珠海祥乐营收及净利下降明显,但是公司并没有对其业绩变脸的情况作出任何解释。

资金紧张

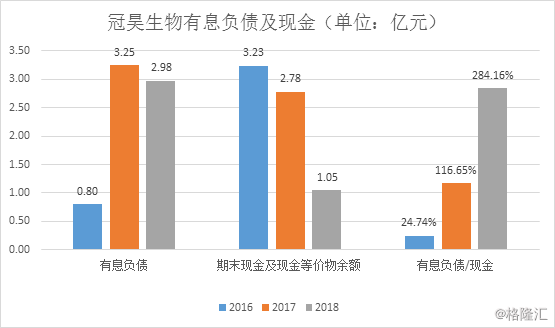

年报显示,2018年公司有息负债合计2.98亿元,期末现金及现金等价物为1.05亿元,有息负债是公司期末现金及现金等价物的2.84倍!

(资料来源:wind)

从数据可以看出,自2016年以来,公司的有息负债持续攀升,现金持续大幅下降,公司资金较为紧张。

另外,公司大股东股权质押比例占其持股比例的75.01%,可见公司资金并不宽裕。

(资料来源:wind)

而到处借债,公司必然要为之付出一定的代价。2018年公司营收4.58亿元,归母净利润为0.46亿元,而同期公司的利息费用合计0.23亿元,利息费用为归母净利润的一半,吞噬公司大量的利润。

另外,需要注意的是今年9月27日,公司有1141.84万股限售股解禁,而解禁之日会形成较大的抛压,对公司股价预计会产生负面影响。

(资料来源:wind)

总结

去年因为集采的原因,不少医药股暴跌,而以通策医疗、爱尔眼科为医院代表的医药板块,因其产品不受集采的影响,因此在二级市场上备受投资者喜爱,冠昊生物主营产品为爱尔眼科的上游,因此不少投资者积极买入冠昊生物,今年以来公司股价累计涨幅较大;但是仔细分析发现,冠昊生物主要子公司业绩准时变脸一事可疑,公司商誉较高,有减值的风险;此外,公司货币资金较为紧张,大股东大幅质押其持股比例;另外,今年9月公司将迎来限售股解禁期。

目前公司滚动市盈率为131倍,尽管公司产品定位不错,但是这个基本面恐怕难以支撑目前的市盈率。