下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

退出新三板,进入港股,华软集团寻找新的资本市场之路会顺利吗?

作者 | 糖钰阿宝

来源 | IPO那点事

数据支持 | 勾股大数据

资本市场上,上市即巅峰的股票如过江之卿。

2016年,华软集团控股有限公司在中国新三板上市(股份代号:837255),经过两年的成长,它选择退出新三板,一年冷却期后,华软集团调转目标,赴港上市。

5月30日,华软集团控股有限公司向港交所递交了上市申请资料,拟在港交所上市。退出新三板,进入港股,华软集团寻找新的资本市场之路会顺利吗?

华软集团控股有限公司(以下简称“华软集团”)是以技术为专的集成资讯科技数字解决方案供应商,专注于向客户提供定制的资讯科技集成解决方案、资讯科技数字开发解决方案及相关资讯科技维护服务。

目前,华软集团已开发及拥有59项计算机软件版权、三项商标及一项专利,均关乎公司的信息科技数字开发解决方案。

从招股书中营业收入的产品构成来看,公司主要产品为资讯科技集成解决方案,但三年的营收比呈下降趋,从2016年的76.17%下降到2018年的66.23%。

与之对应的是,在资讯科技集成解决方案的收入比呈下降趋势的同时,位列第二的资讯科技数字开发解决方案呈小幅度上升趋势,从2016年的16.33%上升到2018年的22%。

综合集团的整个营收比来看,资讯科技集成解决方案仍是公司主要业务,且占比较大,远超于其余业务的总和。其余业务公司近年来也在不断发展,占比逐年增加。

(图片来源:招股书)

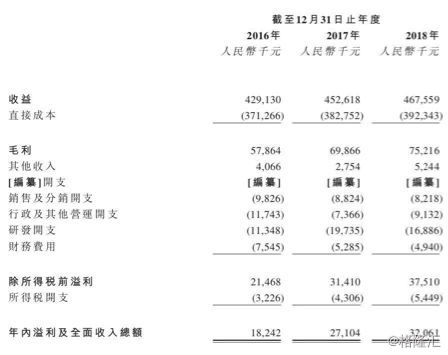

从财务数据来看,2016-2018年期间,集团的年收益分别为4.29亿元、4.53亿元、4.68亿元,基本呈现增长趋势。

2017年度,集团的年收益较2016年增长了0.24亿元,增长率为5.59%;2018年度年收益增长了0.15亿元,增长率为3.21%。2016-2018年的净利润分别为1824.2万元、2710.4万元、3206.1万元,复合年增长率为32.57%。

2016年-2018年,集团的毛利分别为5786.4万元、6986.6万元、7521.6万元,2017年较2016年同比增长了20.7%,2018年同比2017年增长了7.7%。

(图片来源:招股书)

从数据上不难看出,虽然集团的毛利率逐年增加,但净利润增长率较低,说明了华软集团在经营管理上花费了大量资金。

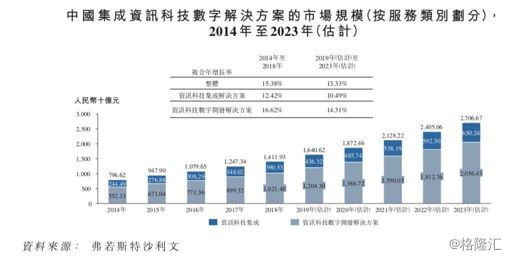

随着物联网及人工智能等相关技术的快速发展,加上资讯科技基础设施及软件应用的快速升级,集成资讯科技数字解决方案市场将继续处于发展的快车道。预期中国集成资讯科技数字解决方案的总体市场规模将由2019年的16406.2亿元增加至2023年的27066.7亿元,复合年增长率为约13.33%。

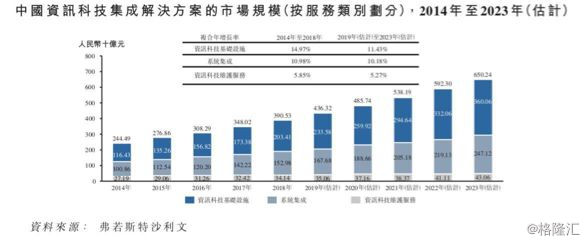

同时,从2014年到2018年,我国资讯科技集成解决方案市场的市场规模由2444.9亿元增加至3905.3亿元,复合年增长率为约12.42%。预期资讯科技集成解决方案市场的市场规模将由2019年的4363.2亿元增加至2023年的6502.4亿元,复合年增长率为10.49%。

从这一方面来看,华软集团的市场前景是极大的,也有稳定增长的潜质。

再从行业来看,中国通信行业的集成资讯科技数字解决方案将受到5G技术的持续发展及通信效率的更高技术要求的推动,预期市场规模将由2019年的2241.1亿元增加至2023年的3953.2亿元,复合年增长率为15.24%。

制造行业集成资讯科技数字解决方案的市场规模将受到制造行业的智能制造数字化推动,预期市场规模将由2019年的3058亿元增加至2023年的5859.8亿元,复合年增长率为17.65%。

能源行业集成资讯科技数字解决方案的市场规模则由于输电系统数字化水平偏低,有更大的进步空间,市场规模将由2019年的1038.8亿元增加至1763.5亿元,复合年增长率为14.15%。

从整个资讯科技集成解决方案行业到个别领域,华软集团主营业务在未来均有较大的发展空间,改变目前收益率增长慢的现状也绝非难事。

但是,行业是行业,华软集团自身的问题,也不能轻视。

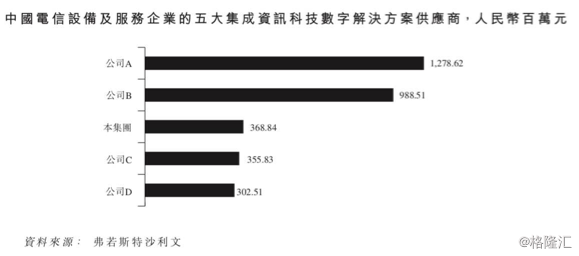

首先,华软集团收入头重脚轻。华软集团的收益主要来自电信、制造、能源及物业开发行业。

2016-2018年,来自电信行业客户的收益分别占总收益的91.3%、80.19%、78.89%,而来自制造业客户的收益则占总收益的6.96%、11.76%、14.62%。

这表明,收益占比严重不均,如何充分利用多领域发展业务,实现均衡发展,华软集团应该去重视这一问题。

(图片来源:招股书)

即便营收主要依赖于电信领域,但在中国,华软集团的营业额也只能排名第三,且排名第二的公司营业额是华软集团的近三倍,差距巨大。

如此一来,摆在华软集团面前的无非是奋起直追和另辟蹊径两条路。假如华软集团可以在其他领域发挥技术力量,抢占龙头,是否可以解决资讯科技集成解决方案在各领域发展不均衡且主要领域与前者差距巨大的双重难题呢?综合市场发展空间来看,制造业也许是个不错的选择。

最后,技术导向型公司最重要的无疑是技术和人才。华软集团明确表示了集团对员工的依赖性很大,且存在许多不可控的因素。那么,员工们作为技术研发及提高的关键因素,如何留住人才则成了集团的关键战略。并且,市场瞬息万变,技术主要为人而服务,那么,华软集团又怎样做到时时洞察和感知市场的需求和变化呢?

由于新三板流动性弱、缺乏持续筹资能力以及交易机制不足等因素,华软集团选择了退市。冷却期过后,集团选择了上位港股。天上不会掉馅饼,一步成功是陷阱,再次入市的华软集团还会坚持主营电信领域里的资讯科技集成解决方案技术吗?

华软集团二次入市,怎样才能使集团利益最大化,发展更上一层楼,这些问题应该自有对策。既然如此,我们交给时间去检验华软集团的未来。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。