下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月31日,格隆汇首届大中华区最佳上市公司颁奖典礼在深圳隆重举行。在现场超300位投资机构代表、行业专家学者及上市公司高管的共同见证下,“2019格隆汇首届大中华区最佳上市公司”评选名单隆重公布。

本次评选是首次大中华区所有上市公司(A股+港股)的联合评比,覆盖了大中华区5000多家上市公司。来自香港中资证券业协会、香港投资者关系协会、香港中资基金业协会、交银国际、工银瑞信、光大证券、中信证券等权威机构的专家评审团按照“投资价值、品牌价值、社会责任”等多个维度,对参评企业进行综合评估。

港股市场设有10类奖项,A股市场设有6类奖项。各奖项均以“网络投票、数据指标筛选、专家评审”相结合的方式,基于市场价值和企业经营数据情况,经过三个多月的评选综合加权选出。获奖公司总市值超过20万亿元人民币,涉及行业类别超过30个(申万二级行业)。

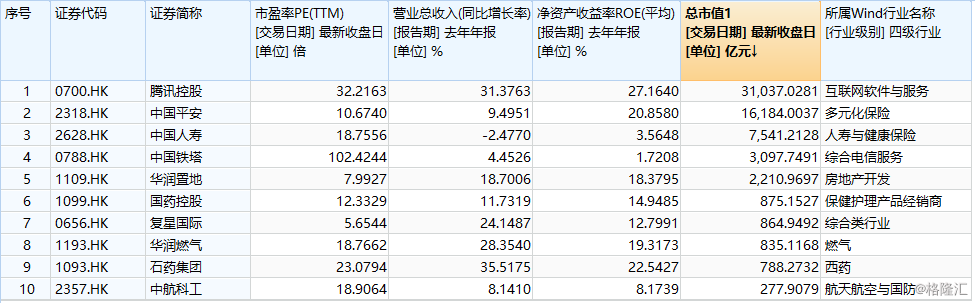

其中,港股上市公司中,最具投资价值奖入选名单的10家公司包括中国铁塔(0788.HK)、中国平安(2318.HK)、腾讯控股(0700.HK)、中国人寿(2628.HK)、华润燃气(1193.HK)、石药集团(1093.HK)、复星国际(0656.HK)、国药控股(1099.HK)、中航科工(2357.HK)、华润置地(1109.HK),行业囊括了互联网科技、保险、医药、电信、地产及军工等多个领域。

所谓投资价值性,考核的因素包括公司的业务经营成长性、公司在所属行业中的竞争力,过往市值表现、护城河强度,未来成长空间等多方面来衡量。

行业龙头地位及成长性显著

格隆汇app查阅相关数据显示,这入选的10家港股公司均是所在行业的龙头企业,同时成长性亦非常显著。

其中,来自互联网科技巨头的腾讯及多元化综合金融集团的中国平安已是不容置疑的最具成长性的核心企业。截止最新数据,这两家公司自从上市以来公司股价分别增长超过414倍及19倍,市值也分别增长到了超过3.1万亿港元及1.6万亿港元,在行业中无疑属于帝王级的中国顶级企业。

同时,中国人寿、中国铁塔、华润置地亦是港股中为数不多的千亿市值俱乐部企业,中国人寿是国内人寿行业中的标杆,中国铁塔作为国内三大电信巨头联合组建的新一代全球规模最大的通信铁塔基础设施服务的巨头,秉承三大巨头的背景和中国5G通信的黄金时代,未来的成长空间不容置疑。

而华润置华润集团旗下的地产业务旗舰,是中国内地最具实力的综合型地产开发商之一,伴随中国近十多年的地产黄金时代,公司在期间也迅速成长,自2005年以来其市值增长超过了10倍。

值得一提的是,同是华润集团旗下的华润燃气有幸同时入围该最具投资价值名单,华润燃气主要从事下游城市燃气分销业务,包括管道天然气分销及天然气加气站业务,业务主要位于经济较发达和人口密集的地区以及天然气储量丰富的地区。公司近10年以来各方面业务一直稳健增长,伴随业绩持续高增长,其市值也增长了近6倍。

而入围的石药集团是国内心脑血管、糖尿病、精神神经、抗肿瘤及抗感染等五大治疗领域的行业龙头,拥有创新药、普药及原料药三大业务板块,主要从事医药及相关产品的开发、生产和销售。成药产品主要包括抗生素、心脑血管用药、解热镇痛用药、消化系统用药、抗肿瘤用药和中成药等系列近千个产品,其中「恩必普」、「欧来宁」、「玄宁」、「多美素」、「津优力」及「诺利宁」等为国内畅销的创新药产品。原料药产品主要包括抗生素、维生素C及咖啡因系列。经全球五大品牌价值评估机构之一的世界品牌实验室测评,「石药」品牌2004年以来连续十一度入选「中国500最具价值品牌」。

还有拥有并经营中国最大的药品分销网络的供应链服务商国药控股。作为中央医药储备定点单位,公司承担着全国重大灾情、疫情、事故的急救供应工作。公司将继续巩固中国药品及医疗保健产品分销商与供应链服务提供商的领先地位,承担发展中国药品及医疗保健行业的重任,打造国内覆盖网络最广、配送服务水平最高的大型医药流通航母。

被誉为是中国版的伯克希尔哈撒韦复星国际是港股市场非常知名的综合投资公司,公司的核心业务包括钢铁、房地产开发、医药及零售业务、金矿开采和铁矿石开采行业等投资。

成立近30年来,乘着改革开放的东风,复星国际从1992-2000年以医药和地产为主的双主业经营,到2000-2007年,热衷于钢铁矿业和零售等多元化的综合经营,再到现在以全球化为主线的健康、快乐、富足产业深耕与布局。截至2018年度末,当年的“复旦之星”,现已成为了总资产接近6400亿元人民币的世界500强企业之一。

而另一家唯一入选的军工企业中航科工同样来历非凡。公司作为中国航空工业集团的控股公司,最新总资产超过860亿元人民币。公司是中国唯一具有规模生产能力直升机的制造商和主要的飞机制造商之一,公司主要航空产品包括各种类型的直升机、教练机、通用飞机航空零部件、航空电子产品及附件。直升机有:直-8系列、直-9系列、直-11系列、H425、HC120。与空客直升机合作生产EC120系列直升机,与意大利阿古斯特公司合资生产CA109系列直升机以及与美国西科斯基公司合作生产S-92系列直升机零部件。作为中国航空领域的龙头标杆,公司随着国内航空事业的飞速发展而不断受益壮大。

业绩普遍增长迅猛,财务指标靓丽

在这批入围的最具投资价值港股上市公司中,在过往的成长经历已经充分证明了它们的成长性。除了腾讯控股、中国平安此类综合型巨无霸外,其余企业的长期业绩表现也都很稳健。

比如中国人寿的2018年度的净利润虽然随着伴随大市场下行而一度出现大幅回落,但公司一季度实现营业收入3122亿元,同比增长17.9%;实现净利润260亿元,同比增长92.6%,对应EPS0.92元,归属于母公司股东的股东权益达3644亿元,较年初大幅增加14.4%,对应每股净资产12.62元。

从长期看,中国人寿的保费结构改善、利润恢复增长、总投资收益上升的趋势依然明确。

中铁塔方面,由于企业新成立,并且面向4G向5G通信时代过渡及发展,仍在投入及扩张阶段,企业的营收利润增速前期并不太大。2018年公司总营收同比增长4.6%,EBITDA利润率为58.2%,同比下降0.6个百分点,略低于市场预期。但得益于折旧摊销比例下降,净利率同比开始提升,导致净利润同比增长36.4%。而从公司的新增业务数据显示,公司的2019年新建基站需求优于2018年,塔类业务表现或超公司指引2018年公司塔类业务新增租户数约19万,宏站/微站新增租户数分别为13/6万,对应租户数增速分别为5%/382%。显示业务在持续放量,有望驱动未来整体EBITDA利润率改善。

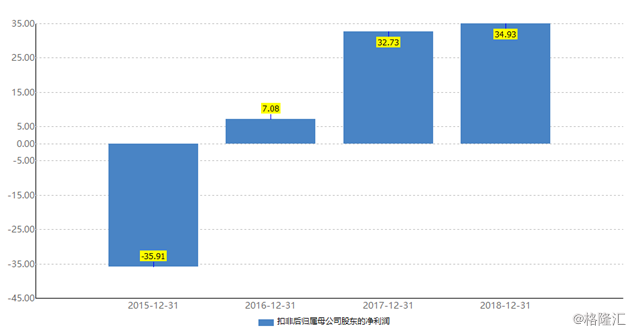

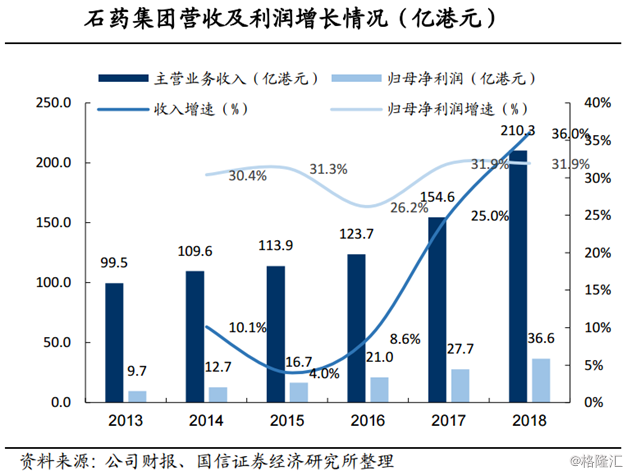

尤其值得一提的是创新药领域的石药集团,该公司2018年实现营收210亿港元,同比增长36.0%,毛利139亿港元,同比增长48.9%,归母净利润36.5亿港元,同比增长31.9%,整体业绩强劲增长符合预期。同时,得益于高毛利率的创新药高增长,占比持续提升,公司的毛利率高达66.2%,并且有继续提升趋势。

石药的创新药业务实现收入103.4亿港元(+57.2%),收入占比进一步提升至49.2%(+6.6pct)。其中核心品种恩必普和肿瘤药物仍具备广大的空白市场,强劲的增长有望维持,白蛋白紫杉醇的上市进一步助力肿瘤板块实现连续两年翻倍增长。

公司研发费用大幅提升至15.83亿港元(+94.2%),研发费用率提升至9.6%。最近一年公司通过合作或者收购的方式不断补充创新在研产品线,对于大分子创新药、小分子创新药和肿瘤靶向药的布局趋于全面。目前已储备在研新产品300余个,新靶点大分子生物药30个,小分子新药40个。公司待批品种数量多,创新型产品管线不断夯实,产品梯队合理,未来持续的稳健成长可期。

目前估值合理,券商机构评级普遍看好

截至最新数据,这批入围最佳投资价值的港股企业中除开中国铁塔因尚处于起步阶段而导致的估值异常高之外,其余企业的估值普遍较低,均值在16倍附近。市盈率最低的华润置地及复星国际甚至仅有8倍和5.7倍,即使是互联网科技领域的霸主腾讯控股也只有32倍左右的市盈率。

另一方面,从这些企业的净资产收益率看,虽然企业体量上千亿甚至过万亿元,但其整体回报率依然较为可观。其中腾讯控股、中国平安、石药集团的平均净资产收益率超过20%,而华润系旗下的华润置地及华润燃气的净资产收益率超过18%。此外,复星国际、国药控股的净资产收益率也超过10%。

从最近的券商机构对上述公司评级分析看,也普遍认可及看好未来。

从最近的券商机构对上述公司评级分析看,也普遍认可及看好未来。

如腾讯控股,在5月下旬以来,有超过20家国际投行及国内券商机构对其发布的了最新的评级,其中买入评级占据绝大部比例,仅2家维持中性评级,剩余均为增持或推荐评级,这些投行对腾讯的目标价普遍在400港元之上,大摩、汇控、瑞银的买入目标价均在450港元及以上。

中国铁塔也在5月份得到近10家机构的投资评级更新,普遍为买入或增持评级,目标价多在2.2-2.5港元直接。如高盛在5月27日研报表示,中国铁塔整体仍维持未来3年收入高单位数增长,若5G严重延迟,在假设最差情况下,2020年将无5G部署,但电讯商仍会部署更多4G基站应付高数据流量增长,4G基站供应商相对5G更多元化,管理层仍相信其收入会增长,虽然增幅相对低。

此外,中国平安、华润燃气、国药控股、复星国际等其余公司均在近2两月获得投行的多数看好评级。