下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临团队

来源: 君临

此前,君临介绍了科创板率先突围的三家企业中的安集微电子,今天我们介绍另一家,天准科技。

天准科技,不得不说这名字起的很赵日天。

一般起这种狂拽酷炫名字的角色在电视剧里活不过1集。

不过,天准科技却是个例外,最近多次抢镜。

他是第一家选择科创板第三套上市标准的企业。

募集的资金也不低,10亿。

相比之下,微芯生物募集8.04亿,而安集微电子更是只募集3.03亿。

不过天准科技的自信到目前为止还没有被打脸,从4月2日申报,到5月27日率先突围,仅仅55天,是三家企业中用时最短的。

而且和安集微电子一样,只经历了两次问询。

如果在6月5日顺利通过审核,那么从申报到上会也不过64天。

天准,你为啥这么拽?

1

天准的主业是制造机器视觉装备。

这一听就不是人话。

根据君临的经验,但凡用牛逼词汇包装的东西,都有一个土味的本名。

所谓的机器视觉装备,说到底就是各种带有镜头的观测、检测装备。

要是继续抬杠,显微镜都算一种机器视觉装备。因为通俗点讲,机器视觉就是用机器代替人眼来做检测、判断和控制。

当然,显微镜只是基础和原始的机器视觉装备,天准做的是高级货。

可以理解成在显微镜的基础上增加测量功能、增加专用软件、增加分析功能、增加摄像功能,另外主要应用在工业领域,比如修手机。。。。。。

天准的产品主要是4类。

第一类是精密测量仪器。

(这不就是显微镜吗?)

属于标准化的小型设备,用于零部件的尺寸测量。

第二类是智能检测装备。

可以半定制,属于中型设备。用于零部件的尺寸与缺陷检测。

具体产品有锂电池在线检测装备、3D曲面玻璃检测装备、3C结构件检测装备、光伏硅片检测分选装备。

第三类是智能制造系统。

属于大型的成套设备,用于自动组装。是把精密测量仪器、智能检测装备以及各类打标、激光切割、组装装备集合在一起做成的生产线。

具体产品有手机中板组装自动化解决方案、机油泵组装自动化解决方案、减震器组装自动化解决方案等。

第四种是无人物流车。

用于无人化的货物运输、电商订单配送。

以上四种产品中最核心的是精密测量仪器、智能检测装备。

▲

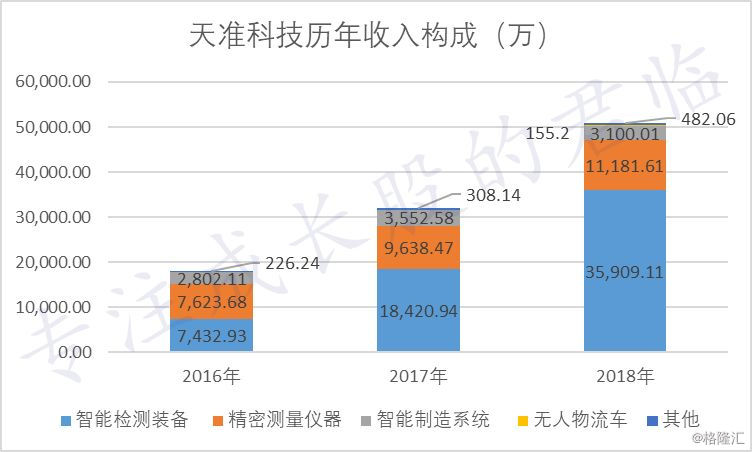

数据来源:公司公告

特别是智能检测装备,近几年收入占比越来越大,2018年收入占比更是高达71%。

▲

数据来源:公司公告

天准的所有产品都是基于通过镜头观察、收集数据,然后通过软件平台分析,再帮助人做下一步的决策。

君临花了很大篇幅介绍天准的产品,目的是让君友对其产品和机器视觉有个感性认知,而不是仅仅只知道一个概念。

2

如果你知道了天准的具体产品,应该可以意识到,他绝对是坐在一个大宝库上,因为产品应用范围实在太广了。

理论上说,所有的工业领域,乃至农业、医药、鉴定领域都可以用到他的产品。

而且集一切牛逼概念于一身。

“中国智造”、“工业4.0”、“人工智能”、“工业互联网”、“边缘计算”,哪一个他都不可能缺席。

无论是人类,还是机器,视觉(影像)都是获取信息的最主要方式。

随着时代发展,机器视觉也在不断进化。

以前只是用来观察,后来加入了分析,然后可以根据大数据给出建议,再后来是和其他科技揉在一起。

可以想象到,未来机器视觉在制造业将无处不在。

那天准的水平如何呢?

这两年国内机器视觉产业越来越热闹,目前大约有200多家相关加工企业,但几乎所有企业都是整合商-从国外买来视觉软件、各类传感器、光源、镜头等零部件进行组装,而且还不一定能组装齐全,不少公司只能做出半成品。

天准和国内同行的区别,有点类似于苹果和其他手机公司的区别。

苹果手机虽然也是组装货,但自研的核心东西还是有的,比如系统和芯片。

反观其他手机厂家,天天喊着黑科技,其实呢?(当然,华为也很优秀)

天准几乎可以说是国内唯一一家实实在在能设计制造机器视觉产品的公司,关键是拥有相关的机器视觉算法(软件平台)、工业数据平台、先进视觉传感器等核心技术。

软硬件兼备。

不仅如此,天准的规模也大幅领先于同行。

根据中国机器视觉产业联盟的数据,2017年国内机器视觉企业平均销售额约为7269.3万,销售额在1亿以上的只有16.5%。

天准过去3年的收入分别是1.81亿、3.19亿、5.01亿,年均复合增长率高达67.65%。

妥妥的碾压同行。

这就完了?

2010年以来,天准先后5次作为起草单位参与行业标准的制定,同时还是4个全国技术委员会的委员单位。

和国际上公司比呢?

2013年,由天准牵头的“复合式高精度坐标测量仪器开发和应用”项目入选“国家重大科学仪器设备开发专项”,检测精度达到0.3微米。

全球能实现这一精度的机器视觉企业不超过5个。

2019年2月,这款产品通过了初步验收技术专家组验收,预计今年就将进入产业化。

另外,其销售的很多产品在参数上都不弱于甚至超过国外同行,配套软件和算法也足以和国外产品媲美,完全能够实现进口替代。

看看他的客户:苹果、三星、富士康、欣旺达(300207)、德赛电池(000049)、博世、法雷奥、协鑫集团、菜鸟物流、中国计量科学研究院、中国工程物理研究院、中国科学院金属研究所、中国科学院光电研究院。。。。。。。

都是大名鼎鼎。

苹果对供应商的要求向来以严苛著称,但从2012年起,天准就连续为苹果供货。

特别是2017年推出的玻璃检测装备让苹果很满意,大幅增加采购额,也成为天准第一大客户,2018年来自苹果的收入占比为28.51%。

3

凭借出色的产品,天准过的有滋有味。

过去3年收入和净利润的年复合增长率分别高达67.65%、73.21%!

而且产能利用率居高不下,过去3年分别是112.47%、114.93%、118.40%,为了完成订单不得不加班加点地干。

这个时候上市募集资金增加产能理由很充分。

在制造业普遍不景气的现在,还能有做不完的订单,天准确实有拽的资本。

不出意外,天准的订单还将继续爆满。

著名市场调研机构Markets and Markets预计2019年全球机器视觉市场约99亿美元,到2024年将达到140亿美元,2019-2024年复合年增长率为7.1%。

全球范围看,这个市场潜力很大。

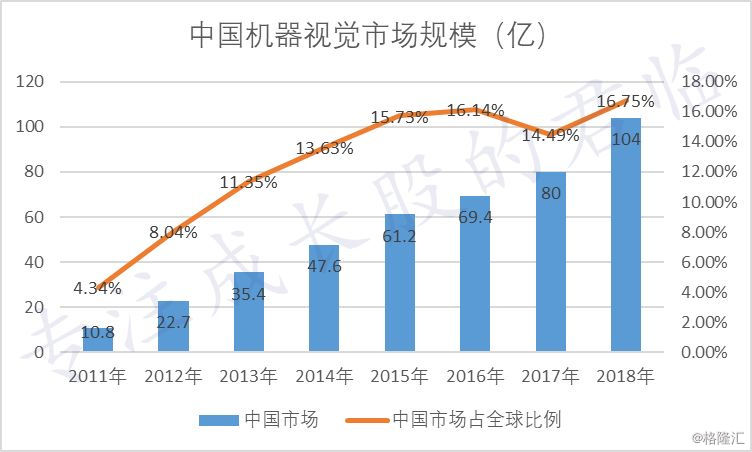

2018年中国的机器视觉市场规模大约104亿,占世界的比例17%左右,还不是全球主要市场,但增速30%,远高于全球平均。

▲

数据来源:公开资料

作为国内头部的企业,天准的国内市占率过去3年分别只有2.61%、3.99%和4.89%。

增长空间喜闻乐见。

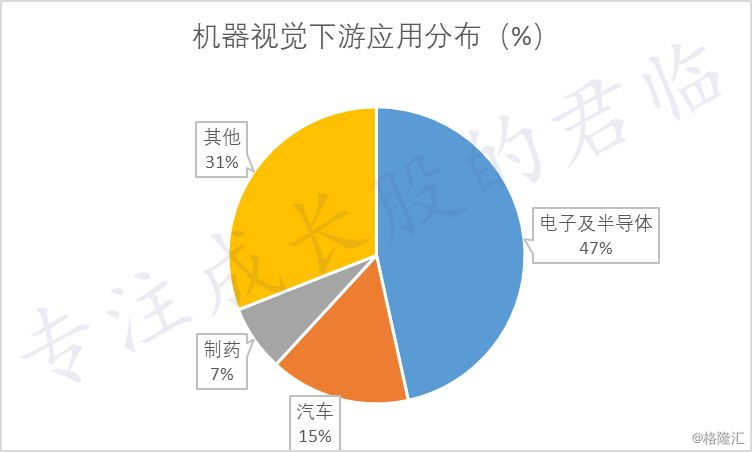

而且,现阶段机器视觉下游应用最多的是电子产品以及半导体领域,这又恰恰是我国未来几年将要大力发展的行业。

▲

数据来源:前瞻产业研究院

4

赛道好、增速快、产品有竞争力,难道天准就没啥毛病吗?

有。

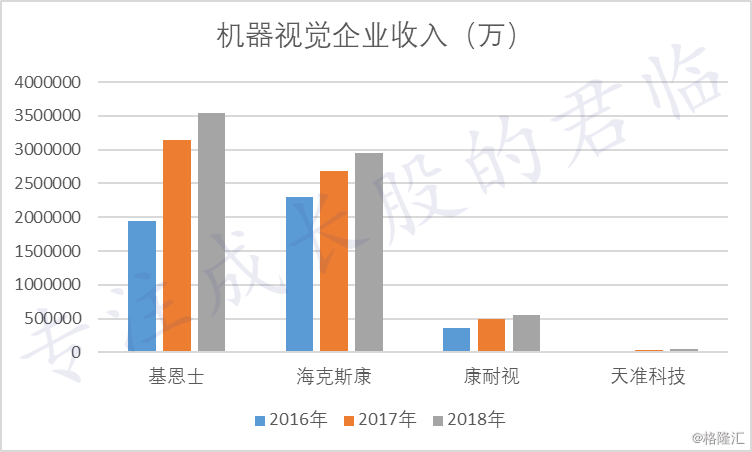

和国际同行大佬相比,无论是规模还是核心产品数量都处于绝对下风。

▲

数据来源:公司公告

看看这个收入对比,实在是可怜。

当然,国外巨头由于家大业大,涉足的领域也很多,并非只有机器视觉产品,但即便如此天准也还是不足以和巨头抗衡。

▲

数据来源:公司公告

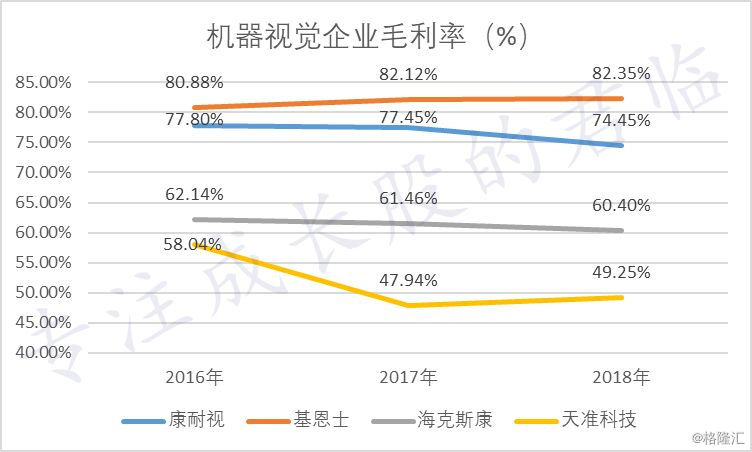

还有毛利率,客观地说,天准已经不错了,但跟巨头比,只能沉默(这也说明这是个好行业)。

巨头拥有高毛利的原因在于他们普遍具有更全的产业链,特别是都拥有核心零部件,又可以凭借规模优势降低成本。

天准的核心零部件也有,但不多,而且有些核心零部件的自己制造成本较高,算下来还不如买国外的划算,出于商业考虑就只能舍近求远。

另外天准还有个隐忧-苹果依赖症。

前面讲了,苹果是天准的第一大客户,2018年销售占比28.51%,这个比例看似没什么,问题是天准的其他主要客户也都是苹果的供应商。

比如德赛电池、欣旺达、蓝思科技、富士康等。

这样算下来,这3年源于苹果系的收入合计占比分别为49.98%、67.99%、76.09%。

彻头彻尾的苹果概念股。

现在苹果产品的表现以及苹果概念股的表现是什么样大家都有目共睹,所以这也让市场对天准未来的业绩感到一丝担忧。

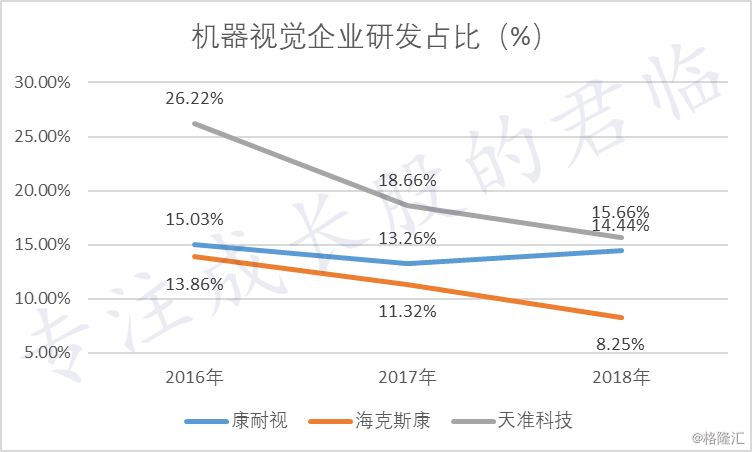

天准的研发占比逐年下降也是个问题。

▲

数据来源:公司公告

2016年天准的研发占比还高达26.22%,到2018年只有15.66%。

虽然和国外同行比也不低,但体量跟人家并不在一个级别,现在还不是偷懒的时候。

5

不过,作为中国的企业,天准也有国外企业不具备的优势,就是更懂国内市场。

不要小看这个优势。

看看大族激光(002008)、精测电子(300567)等企业是怎么起来的。

实际上,天准的故事还真的和这两家公司很像。

他们都是在某个细分领域打破国外垄断,也都是靠更贴心、更及时的本地化服务撬开了市场,然后依靠个别大企业做大。

大族激光和天准都是靠着苹果,而精测电子则是靠着京东方(000725)。

那么,未来的天准,会不会像大族激光和精测电子一样,有着相对出色的股市表现呢?