下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

若共创人造草坪成功IPO,将成为A股“人造草坪第一股”。

作者 | 贝蒂

来源 | IPO那点事

数据支持 | 勾股大数据

近年来,中国足球持续低迷,大大小小的赛事屡屡刷新下限,各种表现太“辣眼睛”,让人哀其不幸怒其不争,球迷们更是“恨铁不成钢”。

最近,韩国国青队在“熊猫杯”中以3比0完胜中国国青队之后,韩国队脚踩冠军奖杯、摆出对着奖杯撒尿等一系列侮辱性动作,引发轩然大波。

毋庸置疑的是,随着中国体育产业的发展,足球产业链也迎来了更加巨大的发展契机。相比天然草坪,人造草坪具有建设和养护成本低,使用寿命长等多项优势,使其成为了足球基础设施产业中一个极重要的细分行业。

1

人造草坪催生百亿空间市场

自上世纪60年代人造草皮被引入到体育赛事中以来,人造草和天然草孰优孰劣的话题就一直引得专业人士论战不休。

“在人造草皮上踢球简直是一种耻辱。”

2018年8月19日,在美国足球大联盟征战的足球巨星伊布因为对手西雅图海湾人的比赛场地是人工草皮而拒绝出战并说出这句惊世之言。

然而,天然草坪的性价比并不高,造价和养护成本更高但使用寿命却很短,一场激烈比赛过后就会被践踏为“菜地”,在严寒气候中更是容易枯死。所以,尽管人造草皮被体育明星诟病不休,人造草凭借它的以下众多优势,在很多球类赛事中仍然被广泛使用。

图:人造草坪和天然草坪对比

《2018年全球及中国人造草产业深度研究报告》显示,2017年全球人造草(坪)市场规模为32亿美元,预计到2022年将达44.5亿美元,2017-2022年之间的市场复合年增长率为6.8%,将催生每年近百亿的市场空间。

我国人造草坪行业从2013年起快速发展,市场受景观空间应用需求增加、运动场人造草坪替代天然草坪与各地不同体育运动日益普及等因素推动。

以我国为代表的亚太地区是全球人造草坪的主要生产地,也是主要出口地。2017年,亚太地区人造草坪产量为135百万平方米,全球产量占比为58.7%。2017年,该地区出口量占全球总出口量1比例为97.6%,其中我国占该地区出口总量的99%。

2017年,全球前五大人造草坪制造企业销量占比为34.00%,前10大企业销量占比为47%,其中前10大企业中有5家中国企业,中国企业销量占比为30%。分别是山东省的青岛青禾人造草坪和乐陵泰山人造草坪、2016年在新三板挂牌的傲胜草坪(837878.OC)和联创草坪(837226.OC)。

还有一家就是近日冲刺A股上市的“共创人造草坪”。

2

冲刺“A股人造草坪第一股”

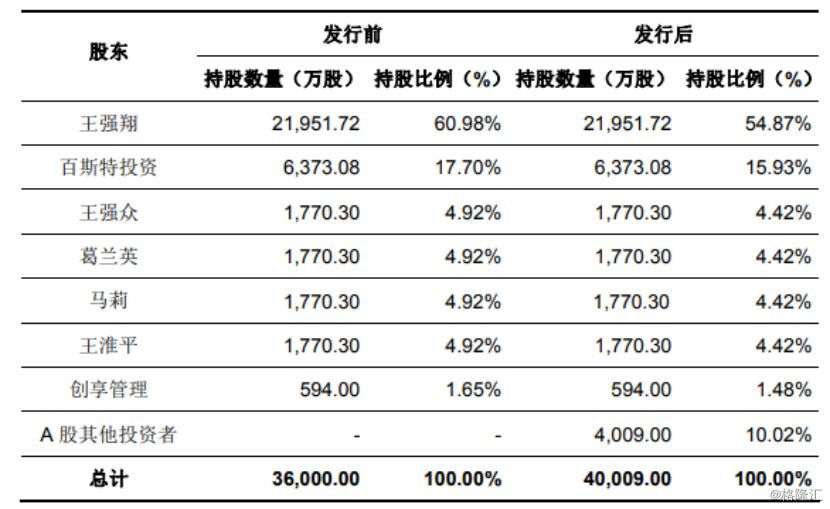

近期,江苏共创人造草坪股份有限公司递交了首次公开发行A股股票招股说明书(申报稿),拟在上交所上市,保荐机构为中信证券。本次发行股数不低于发行后总股本的10%,不超过4,009.00万股,不涉及老股转让。

申报稿显示,共创人造草坪主要从事人造草坪的研发、生产和销售,是全球生产和销售规模较大的人造草坪企业。

根据AMI Consulting发布的全球人造草坪行业数据,按销量口径统计,公司2017年全球市场占有率达14.21%,还是FIFA(国际足联)6家全球人造草坪优选供应商之一。

若共创人造草坪成功IPO,将成为A股“人造草坪第一股”。

图:共创人造草坪运用场景

共创的总部地处淮安、扬州、盐城三市交界的施河镇,是全国闻名遐迩的“教学具之乡”。正是看到了巨大的商机,2002年,之前制作教具的江苏共创正式转型进入人造草坪行业。然而,到了2003年,共创的产品刚出来,就遇上了非典,资金链险些断裂。

天无绝人之路,2004年,上海举行了一场体育产品展销会,共创的人造草坪一亮相,就受到了许多客户的关注,订单纷至沓来。

2005年,短短三年时间,公司产销量就跃居全国第一。彼时,国内人造草坪高端产品都是进口的,江苏共创在“固守阵地”继续精耕国内市场的同时,迈开“走出去”步伐。

2005年4月,共创组建国际营销部门,启动国外市场。同年10月,首次参加德国FSB行业展会,全面拓展国际市场。

2006年,共创人造草的产销量达到亚洲第一;2007年,市场占有率跃居亚太地区第一;

2007年10月,共创人造草铺设的斯洛伐克MFK足球俱乐部场地通过FIFA场地检测认证;

2008年6月,共创与FIFA签约,获得FIFA认证证书,第1000万平方人造草坪下线,服务于全球市场......

2012年3月,人造草坪行业权威调研机构AMI显示:2011年共创人造草坪有限公司的市场份额为10%,位居全球第一。

到底火爆到什么程度?人造草行业的欧美大经销商、专业买手、欧洲足球俱乐部、足球明星甚至一些欧洲体育媒体同行几乎都知道了中国虽然缺席2014巴西世界杯、足球人口相对少,但是本土却出了个在全球人造草市场占有率第一的“CCG”(江苏共创的境内标识)。

远在淮安的企业,能取得国际足联和挑剔的欧洲主流足球世界的价值认同,着实不易。

“我们的愿景明确,就做全球人造草坪的领导者!”共创董事长、总经理王强翔坚定地说。在股东结构方面,本次发行后,王强翔将持股54.87%,百斯特投资持股15.93%,王强众持股4.42%。

3

境外收入占80%,毛利率逐年下滑

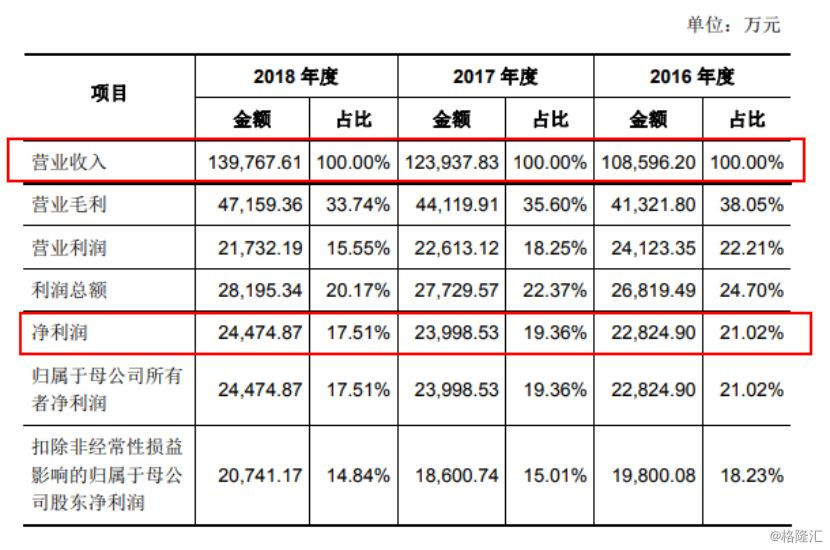

财务数据显示,2016年、2017年、2018年,共创草坪营收分别为10.86亿元、12.39亿元、13.98亿元;同期对应的净利润分别为2.28亿元、2.40亿元、2.45亿元。

主营业务稳定,各期主营业务收入占营业收入比重均达到99%以上。其中,休闲草是共创主营业务收入的主要来源。

2016-2018年,休闲草销售收入占主营业务收入的比例为54.33%、59.65%和61.75%,占比逐年提升的主要原因是:

一方面,随着休闲草应用领域的拓展和销售渠道的完善,全球休闲草需求日益提升,近年来休闲草销量增速已远快于运动草销量增速;另一方面,全球行业中领先的境外企业大多偏重于境外的运动草市场,而以公司为代表的国内龙头企业主力拓展境外的休闲草市场。

按地区分类,可分为境外收入和境内收入。境外客户是主营业务收入的主要来源。2016-2018年,境外销售收入占主营业务收入的比例为78.48%、79.03%和81.91%,占比逐年提升,与目前全球人造草出口市场主要由我国供给的行业格局一致。

2016-2018 年,共创草坪综合毛利率分别为38.05%、35.60%和33.74%。主营业务收入和毛利主要来自于人造草坪产品,其他产品占主营业务收入和毛利的比例不足3%。

近两年毛利率都有一定下滑,主要包括以下几点原因:首先,原材料采购价格的上升增加了单位成本;其次,2017年人民币相对美元总体呈现升值趋势,对毛利率变动构成不利影响;另外,2018年人造草坪生产使用的包装膜、纸管等辅料价格上升幅度较大,一定程度上也拉低了公司的毛利率水平。

在流动比率、速动比率及资产负债率方面,共创与同行业可比公司联创草坪、傲胜股份的总体相差不大,整体抗风险能力和资本结构与同行业可比公司基本持平。

共创人造草坪前五大应收账款对象主要来自公司前五大客户。去年末,Polyloom公司、Syn-Turf公司 、Tuff Turf公司 、安达屋集团和FRANZ公司应收款余额合计达7986.82万元,占比33.56%。

值得一提的是,直接材料成本对这类行业的影响较大。共创人造草坪最近三年直接材料成本分别为4.6亿元、5.5亿元和6.3亿元,占主营业务成本比例分别高达69.95%、71.12%和70.44%。

随着销售规模的持续扩大,共创目前的生产线基本处于满负荷运转状态,2018年产能利用率达到96.75%,不能完全满足市场需求。受限于产能瓶颈,只能优先满足老客户不断增长的采购需求,开拓新渠道、新客户受到一定程度的制约。

未来要保持持续的盈利能力,共创需要将根据市场需求情况和行业发展趋势适时扩大产能、不断加强质量管理和成本控制能力、努力推进新技术和新产品的研发。

4

结 语

鉴于人造草和天然草的优劣点都非常明显,近年来,一种新型的天然草与人造草混合建植技术被开发出来并很快风行于世。

这种混合草兼具了天然草的运动性能和环保机能,同时又保留了人造草的耐用耐践踏属性和绿化效果,故而正在越来越成为各类顶级赛事的首选。

经历了过去几年飞速的发展,人造草时代野蛮扩张的红利逐渐消逝,混合草时代已经逐渐开启。

因此,对于已经坐稳人造草头把交椅的共创来说,只有凭借目前的市场优势积极布局混合草市场,才能在资本市场之路上走得稳当。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。