下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月31日,神火股份收到了来自深交所下发的年报问询函,被要求说明云南神火的股东出资到位情况及建设进展情况。

26日的火灾刚刚过去,问询函又为河南神火煤电股份有限公司再添“热闹”,神火股份受问询是常态还是永城铝厂这场大火的锅呢?

深交所向河南神火煤电股份有限公司下发的问询函提出了十点问询内容,要求神火煤电公司对云南神火的股东出资到位情况及建设进展情况、转让许昌明锦置业有限公司股权的资产评估增值较高的原因、测算过程及定价的公允性、神火煤电公司近三年有息负债明显下降,财务费用却同比增高的原因以及公司2018年扣除非经常性损益后巨额亏损的原因等情况进行说明。

问询函中并没有提到永城铝厂火灾的问题,可见,神火煤电收到年报问询函是其自身出了问题,这场大火也凑巧是个时间导火索了。值得注意的是,问询函中的问题可谓是直戳神火煤电经营的命门,神火煤电公司到底有什么问题呢?

神火煤电公司是以煤炭、发电、电解铝生产及产品深加工为主的大型企业集团,属于中国企业500强,也是河南省第一批循环经济试点企业。公司主营业务为煤炭、发电(基本为自发自用)、氧化铝、铝产品的生产、加工和销售,已形成比较完善的煤电铝材产业链。

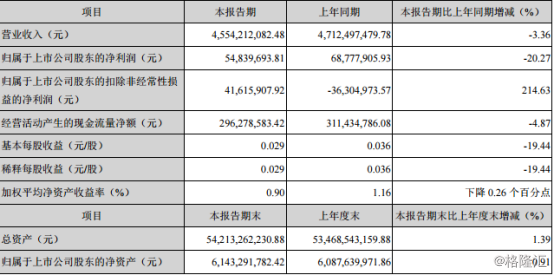

根据神火股份2019年第一季度报告显示,报告期内实现营收45.54亿元,同比下滑3.36%;归属于上市公司股东的净利润0.55亿元,同比下滑20.27%。同时,神火股份归属于上市公司股东的净资产61.43亿元,较上年末增长0.91%;经营活动产生的现金流量净额为2.96亿元,较上年末下滑4.87%。

(图片来源:2019年度第一季度报告)

(图片来源:2019年度第一季度报告)

2019年一开始,神火股份的业绩便呈现下滑趋势,数据显示并不乐观。神火煤电在媒、铝行业也是佼佼者,业绩比同期下滑是因为行业发展所致,还是归咎于自身呢?

我国“富煤、贫油、少气”的资源禀赋决定了煤炭主体能源地位在较长 时间内不会改变。同时,铝行业是我国重要的基础产业,原铝是重要的基础原材料。随着国家加快推进建设能源、资源节约型社会,铝行业还利用铝耐用及金属稳定性的特点,大力推广“以铝代钢”“以铝节木”“以铝节铜”的应用,积极拓 展铝在高新技术领域方面的应用,铝消费还将不断增长。综合来看,无论是煤炭还是铝,行业前景是很有发展的。

神火煤电处于行业发展之中,公司也本该会有更大的上升空间。但一个无奈的事实就是,行业内的氧化铝等主要原辅材料价格同比大幅上涨、煤炭产品产销量同比大幅下降等因素存在也会导致公司的业绩下滑。

在电解铝行业,可以说是得电力者得天下。在这波铝涨价潮中,电解铝生产企业盈利状况因成本高低不同而出现明显的差别,用电成本低廉、优势突出的山东、新疆地区盈利较为明显,而用电成本较高的河南地区电解铝产能则刚刚实现盈利。神火煤电公司总部正坐落在河南,电力成本是其一个挥之不去的包袱。

在神火股份2019年第一季财报里还提到了一些历史遗留问题,这也是资金在外的原因之一。神火煤电同意以 46.9966 亿元将位于山西省左权县的高家庄煤矿转卖给潞安集团,但潞安集团支付定金 9.40 亿元及交易价款 8.00 亿元后,未按合同约定按时足额支付探矿权转让价款。从成交至今近七年的时间,近30亿元流落在外,神火煤电也只能尽力争取,但目前看来,这笔钱有打水漂之嫌。

历史不看瞧今朝,在问询书中,无论是向许昌明锦置业有限公司转让的100%股权存在资产评估增值较高的问题,还是公司毛利率转变较大的问题,神火煤电的财务数据均出现了问题。虽然说资源供应问题、生产安全问题对神火煤电至关重要,但是财务数据出现了问题也会影响到公司的信誉度和信任值。公司自身的经济问题并不是归咎于行业现状就可以解决的。

尽管大宗商品价格的剧烈波动,铝行业价格常坐“过山车”,但是如何做好衍生品的开发和利用,保证公司效益呈上升趋势,用好的、真实的数据证明公司美好未来,这样的路如何走又如何实现,神火煤电应该去思考了。