下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

引子

最近一段时间,股市和债市都震荡得厉害,并没有一个十分明确的方向。这主要是因为目前的经济形势十分不明朗,大家也很难判断未来货币政策和财政政策的走向。

现在的市场又到了一个百家争鸣、百花齐放的阶段,持各种观点的都有。

在这种情况下,我们很有必要搞清楚当下的周期走到哪里了。但是,周期又分好多个维度,诸如信贷周期、政策周期、经济周期等等,其中,经济周期还能继续往下分解。

所以,我们需要知道哪几个周期是当下最主要的,更进一步,我们还需要知道哪几个周期会成为未来市场关注重点。

上升的信贷周期

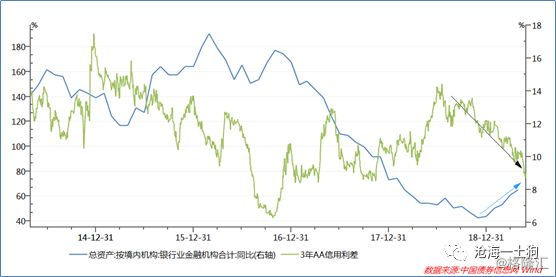

2016年下半年以来,监管机构大力推行金融去杠杆,商业银行资产负债表的增速大幅度下降,同比增速从最高点的17.5%一路下跌至最低的6.3%,比当年的GDP名义增速还低。

快速地金融去杠杆导致信贷周期进入了下行周期。企业融资环境逐渐收紧,再融资变得越来越难,即便是企业经营没有问题,高负债情况下的再融资问题也会把企业推向违约。

所以,信贷周期的紧缩是自我实现式的——再融资环境越差,违约的企业越多,这又会导致银行惜贷,再融资环境进一步变差。

图一:银行业资产负债表扩张速度及信用利差

但是,2018年底情况出现了变化,信贷周期触底回升——银行业资产负债表表扩张速度回升,信用利差开始逐步收缩。因此,我们当下正处在一个信贷周期的上升阶段。

宽松货币周期的后半段

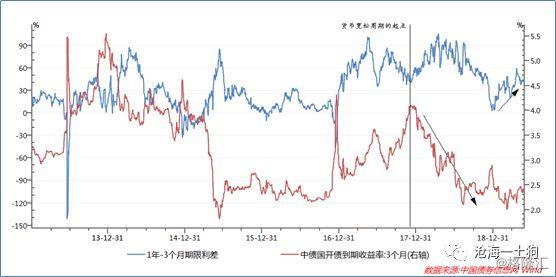

回过头来看2018年,这一轮债券市场的牛市当然有中美贸易摩擦的成分,但更多的还是宽松货币政策的结果——三个月国开债的收益率从高点的4.08%一路下行至低点的2.11%,下行了近200BP。

图二:短端资金利率及远期资金利率

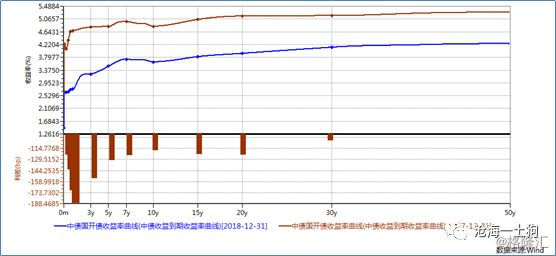

图三:2018年国开债收益率曲线的变动

更进一步,如果观察2018年收益率曲线的变动,我们可以发现,这一年市场走了一个牛陡的态势,短端资金收益率下行更多:3个月国开债下行143BP,9个月国开债下行192BP,5年国开债下行131BP,10年国开债下行118BP。从这个角度来看,2018年债券市场主要赚得是央行的钱——货币宽松。

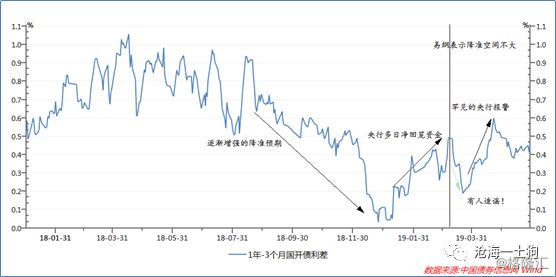

图四:远期利率标度的降准预期的变化

时间进入到2019年,情况起了很多新变化,尤其是央行对“降准预期”的态度上。

如果我们以1年和3个月国开债的期限利差为“降准预期”的标度,2018年下半年以来,央行和市场之间的争夺战的轨迹会显得更加清楚。

首先,2018年下半年以来,较差的社融、PMI数据,以及美联储转鸽,给了市场十分强劲的降准预期。1年-3个月国开债利差在2019年底压低到10bp以内。但是,咱们的央行也不是吃素的,这时候央行开始通过公开市场操作净回笼资金——新年伊始,1月2日回笼700亿,1月3日回笼900亿。随着央行连续净回笼资金,市场的降准预期得到了遏制。

2019年3月10日,易纲行长在两会记者会上表示,进一步降准的空间不大。

这标志着宽松货币周期正式进入尾声。但是,市场仍然不死心(仍然想赚央妈的钱),有人在市场上传央行会降准,还有人写报告论证央行需要再降准。央妈好不容易扑灭的降准预期又起来了。

于是,央妈在4月3日罕见地报了警。市场终于死心了。这轮降准预期争夺战最终以央妈的胜利而告终。

市场再也无法延续2018年的逻辑了——赚央妈的钱。从这个意义上来讲,2018年的牛市已经终结了,终结于央妈的那次报警。

触底反弹的经济周期

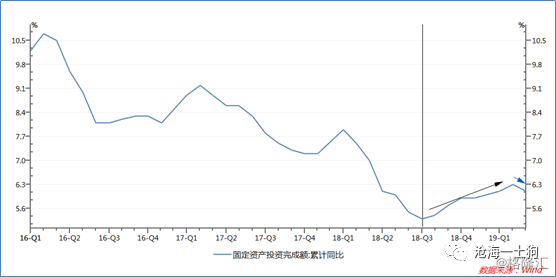

既然赚央妈的钱没戏,市场就只能去指望赚基本面的钱。那么,经济基本面又是什么情况的呢?如果我们单纯看固定资产投资的同比增速,经济基本面早就开始触底反弹了。

事后来看,固定资产投资增速的底在2018年8月,最低在5.3%,之后逐步回升,近期的高点在2019年3月,达6.3%。

图五:固定资产投资增速

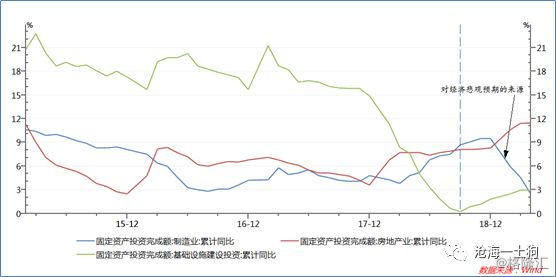

如果分项来看的话,2018年下半年以来的反弹来自于房地产投资、制造业投资以及基建投资三方面的合力。然而,在转入2019年,这个逻辑开始变化,制造业投资增速大幅度下滑,从高点的9.5%下降至最低点的2.5%。在这种情况下,固定资产投资的增速主要依赖于地产投资和基建投资。

图六:固定资产投资分项增速

事实上,今年以来,在基本面方面有一个比较大的预期差,地产投资的增速迟迟未按照大家预期的那样下滑,保持了极高的韧性,甚至继续向上。这与地产调控逻辑的转变密不可分。在过去,全国地产一盘棋,地产销售,地产投资表现出了很强的周期性;现在地产调控强调“因城施策”,价格涨得快的地区往下调控,价格跌得快的地区往上调控。

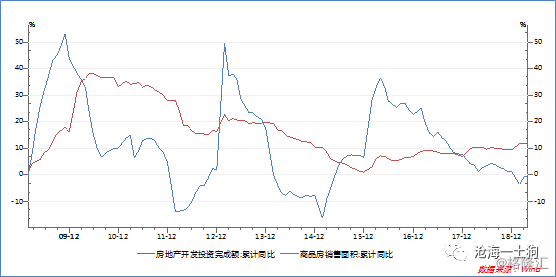

图七:地产周期的弱化

根据图七,我们不难发现,在“因城施策”的调控下,地产销售的周期性弱化,并未出现如12年4月份和15年2月份那种销售面积增速掉到15%附近的情况。所以,地产投资增速快速下滑的情况大概率不会出现,即便是大家担心“棚改”退坡,实际效果的展现也是年底的事情了。

当地产投资高位缓慢回落,基建投资触底回升时,制造业投资的表现就极为关键。这也是市场的主要分歧所在。有的人觉得会继续差下去,有的人觉得可能触底回升。

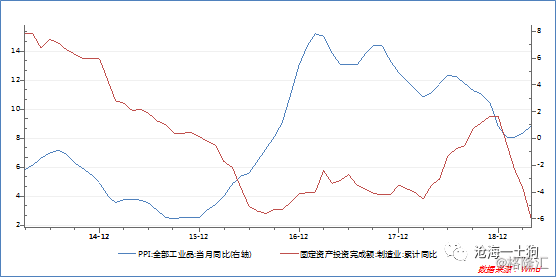

图八:制造业的利润(PPI代理)和投资周期

2014年以来,制造业投资经历过一轮探底,那时候的经济特别惨,经历了漫长的通缩,PPI最低掉到过-5.9%,后面随着供给侧改革的深入,经济逐渐走出通缩,制造业投资触底回升。

这一波情况又变了。供给侧改革使得上游的产能周期弱化,但是,贸易摩擦又让中下游受伤不浅。因此,我们面临的局面又很复杂,从PPI的角度看过去,似乎不会通缩了,周期弱化;但是,从中下游来看,又很慌张,上一轮的影响还没消化完,新的争端又起。

除此之外,2019年减税措施落地,会对企业利润有一定的提振,这又会传导到制造业投资上。于是,局面进一步复杂了。我们很难判断制造业投资会触底回升还是继续向下,更进一步,我们也很难判断,固定资产投资增速是立马拐头向下,还是继续向上。

如果我们更相信归纳法,也就是周期,会碰到周期不精确重复的尴尬;如果我们更相信演绎法,也就是逻辑推理,会碰到抓到次要矛盾上的窘境。一个全面而模糊,一个片面而精确。

结束语

综上所述,货币宽松周期已经接近尾声了,在不出现重大危机的情况下,继续巴望着挣央行的钱是不切实际的想法。

潮水褪去,礁石显露。现在债市的主逻辑已经开始转向经济基本面。目前来看,它并不差——社融企稳回升,地产投资增速良好,基建投资触底反弹,唯一需要担心的就是制造业投资,它会超预期的差么?上一波衰退周期里它增速的低点在2.8%,现在为2.5%,再差又会到哪里?此外,政府的减税降费措施已经落地,效果也将逐渐显现。假若进一步的贸易摩擦带来新的伤害,政府也不会坐视不理,想必会出台有针对性的减税或补贴措施对冲。在有减税措施对冲的情况下,最差的情况会到哪里?

如果制造业投资增速触底回升,那么,市场情绪会发生极大的反转——市场会对经济更加乐观,对债市更加悲观。更何况政府对经济下滑的容忍度在提高,以及我们还面临着结构性通胀的压力,面临金融供给侧改革的压力,市场会十分担心政策的再转向——货币条件收紧,金融监管收紧。

现在一切还只是如果,我们需要密切关注。

对片面而精确的痴迷,对巨大惯性的迷信,都让我们相信预测,但它并不容易。其实,找到合适的框架,紧盯主要矛盾,follow住变化比预测更容易实现,也更加重要。

ps:数据来自wind,封面图片来自网络