下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李奇霖

来源:联讯麒麟堂

2016年三季度房地产调控开始收紧,到现在快满三年。虽然一些城市在 “因城施策” 框架下有所放松,但整体调控基调还是 “房住不炒” 。这三年里看空地产的呼声不断,但实际情况是它的韧性显然超出了大多数人的预期,尤其是投资,2016-2018连续三年增速上升。今年1-4月累计11.9%的投资增速,更是让人对地产在中国经济中的重要性有了新的认识。

短期来看,除了销售外,棚户区改造、开发商快周转、加快已开工项目竣工等因素,都会对地产投资有影响。但在中长期,需求是影响地产投资最核心的变量,包括城镇化进程中新增人口的刚需,以及已有城镇人口的改善型需求。

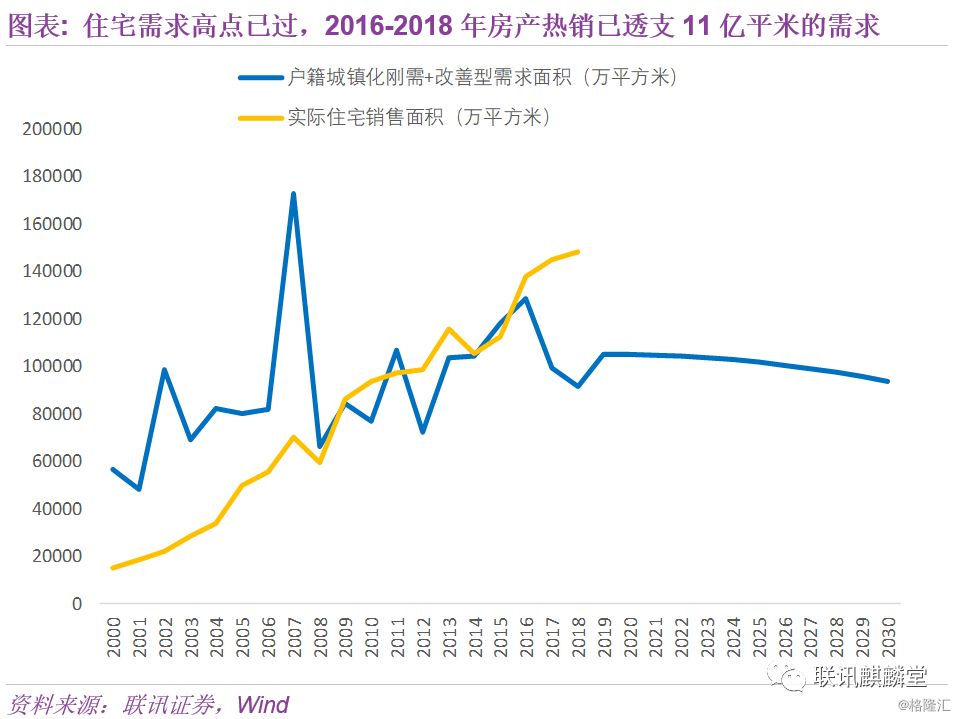

本文从刚需和改善型需求两个角度,分析未来住房市场还有多大空间。我们认为,住房需求的高点在2016年,而2016-2018年销售的火爆,已经透支了11.2亿平米的住房需求。未来住房需求将趋势性向下,房地产对中国经济的拉动作用减弱,需要加快转变增长方式,地方政府也要逐步摆脱对土地财政的依赖。

1

城镇化带来多少住房刚需?

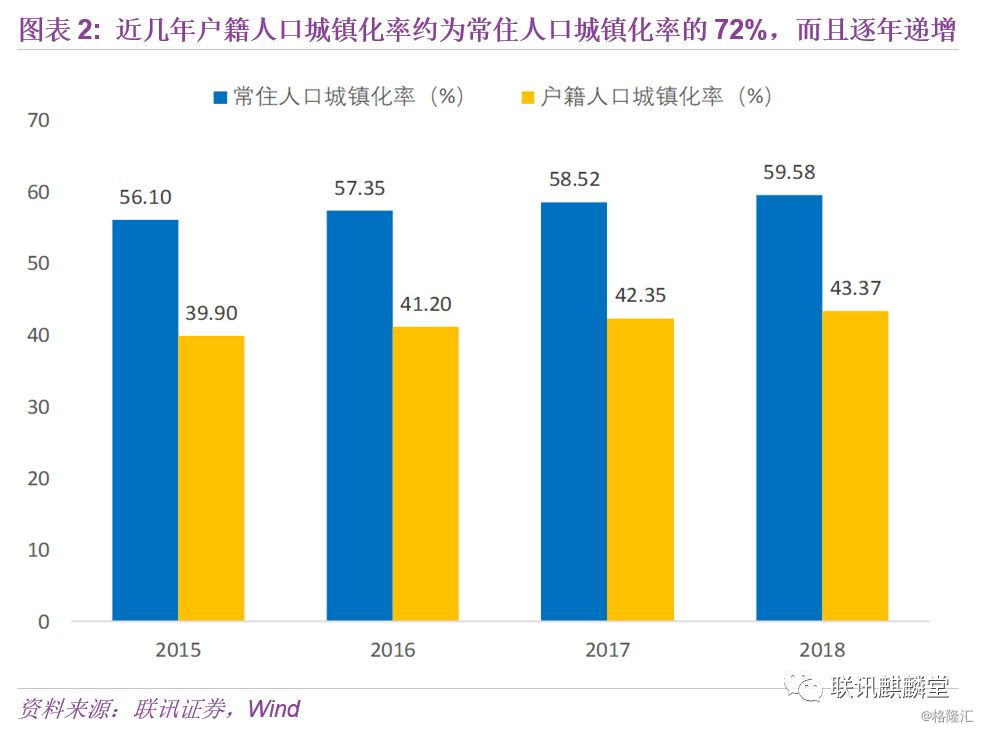

通常说的城镇化率有两个,一个是常住人口城镇化率,统计的是在城镇居住了半年以上的人口占比,一些是农村户口但生活在城市的人也被统计进去;另一个是户籍人口城镇化率,统计的是有城镇户口的人口占比。2018年中国常住人口城镇化率为59.58%,而户籍人口城镇化率仅有43.37%,两者的缺口达到了16%。

城镇化率是衡量一个经济体发展水平的重要指标,提高城镇化率也是现阶段,政府的工作目标之一。2016年底国务院印发《国家人口发展规划(2016—2030年)》,规划到2030年全国总人口将达到14.5亿人,常住人口城镇化率将达到70%。

不过对分析住房需求来说,户籍人口城镇化率这个口径更为重要,更能体现对城镇住房的刚性需求。基于此,我们在后续测算时,假定新增的住房刚需全部来自于新增的户籍城镇化人口,而新增的户籍城镇化人口住房需求,都在落户的时候得到释放。

由于已经知道2030年常住人口城镇化率的目标是70%,可以分两步来估算2019-2030年每年的户籍人口城镇化率:一是每年的常住人口城镇化率,二是根据城镇户籍人口占常住人口的比例,来估算户籍城镇化率。

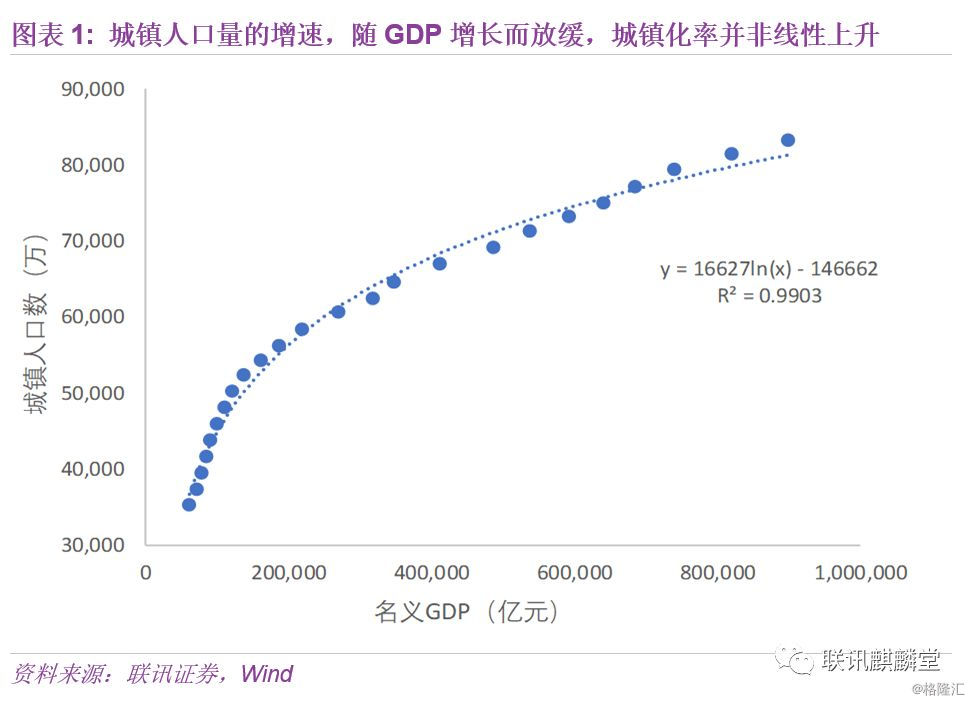

先看第一步。历史数据显示,城镇化率并非线性上升,而是随着GDP提高而逐渐放缓。如2016年-2018年中国常住人口城镇化率分别上升了1.25%、1.17%和1.06%,城镇化率的上升幅度,分别比前一年低了0.08%、0.08%(即1.25%-1.17%)和0.09%。

由此,我们假定2019年到2030年,每年常住人口城镇化率的增幅,分别比前一年低0.08%。根据2018年常住人口城镇化率59.58%、2030年目标70%,可以估算出2019-2030年每年的常住人口城镇化率。

再看第二步。2015-2018年,城镇户籍人口约为城镇常住人口的72%左右,而且每年以0.5%左右的速度上升。考虑到目前除特大型城市外,其它类型的城市在落户方面都有所放松,预计城镇户籍人口占常住人口的比例还将进一步上升。在这里采用线性外推的方法,假定2019-2030年,这个比例每年增加0.5%。

计算完上述两步后,就可以得到2019年至2030年每年的两个口径城镇化率。

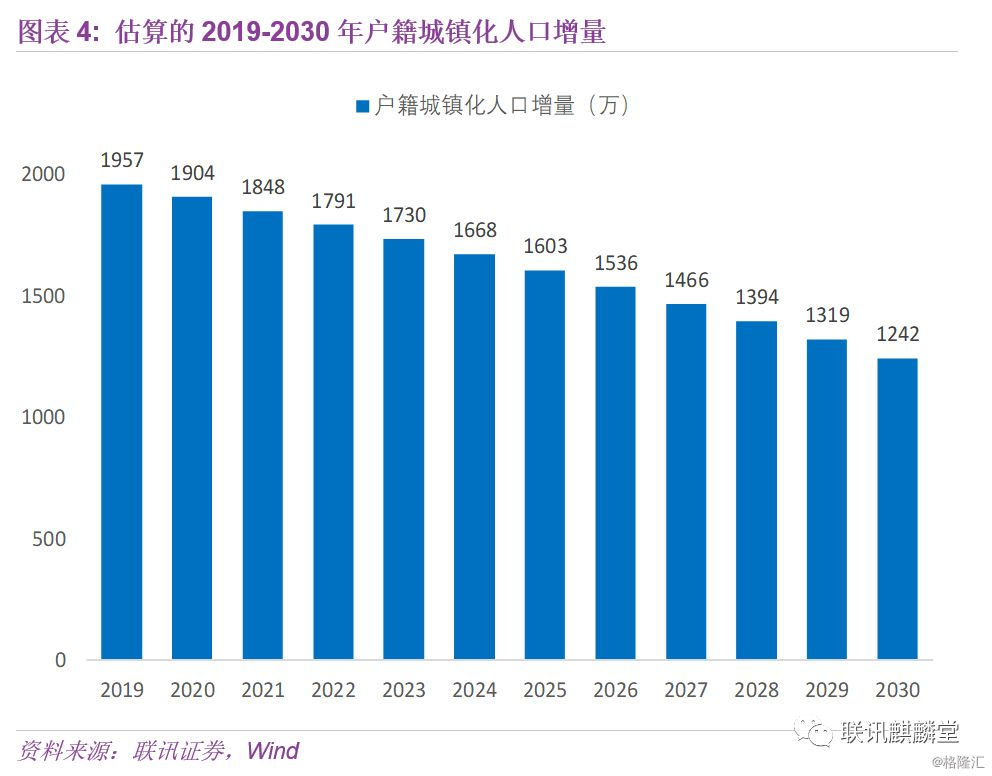

假定2019-2030年中国人口规模是线性增长的,2030年实现14.5亿人的规划目标。根据上面估算的户籍人口城镇化率,就可以计算出每年新增的户籍城镇化人口量。

根据测算结果,2019-2030年常住城镇化人口将增加1.84亿人,2030年达到10.15亿人。由于户籍城镇化率上升得更快,2019-2030年户籍城镇化人口总增量为1.95亿人,在2030年达到8.00亿人。

下面估算人均居住面积。最新数据是2016年的,当年城市人均住宅建筑面积36.6平方米。2000-2016年城市人均住宅建筑面积,从20.3平方米上升至36.6平米,平均每年增加1平方米。随着生活层次的提高,人均居住面积还将上升,但上升幅度将放缓,假定2017-2030年每年增加0. 5平方米。根据城镇人口增量,可计算得每年的住房需求。

结果显示,2019-2030年户籍人口城镇化带来的住房总需求为79亿平方米。

2

改善型住房需求有多大?

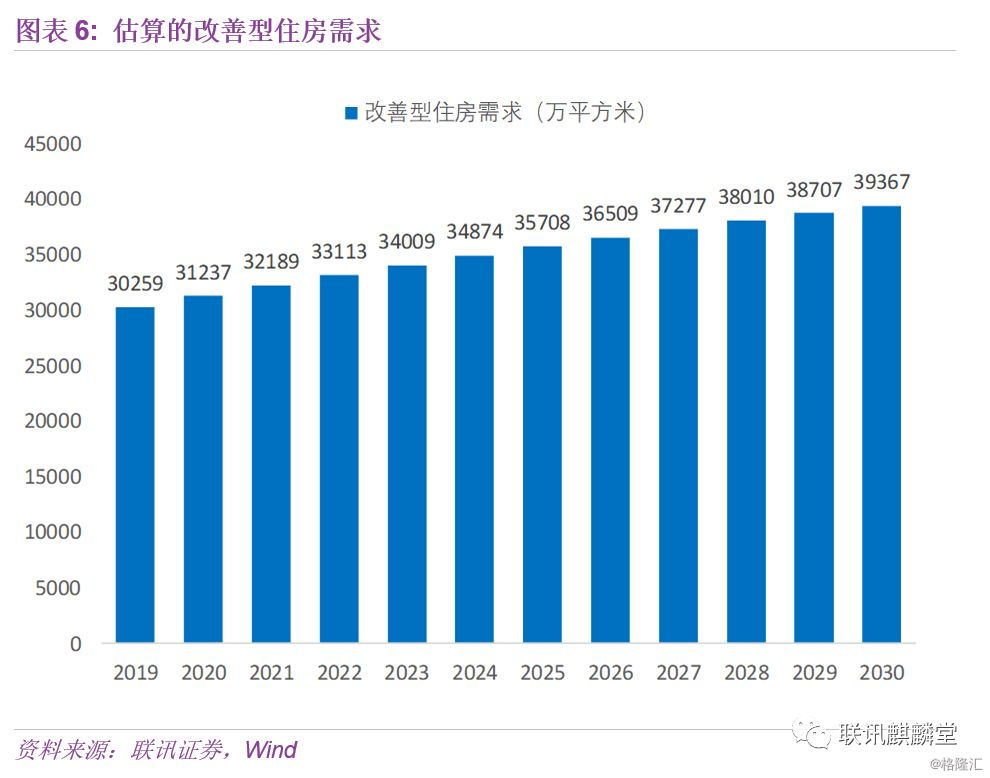

改善型住房需求的估算相对容易。以2019年为例,人均住宅建筑面积,从2018年的37.6平方米提高到2019年的38.1平方米,增加了0.5平方米。2018年末城镇户籍人口为6.05亿人,可以计算得2019年改善型住房需求为6.05×0.5=3.025亿平方米。

在第一部分已经估算出了2019-2030年每年的城镇户籍人口,用和2019年同样的方法,可以估算出后续年份的改善型住房需求。

3

结论与政策建议

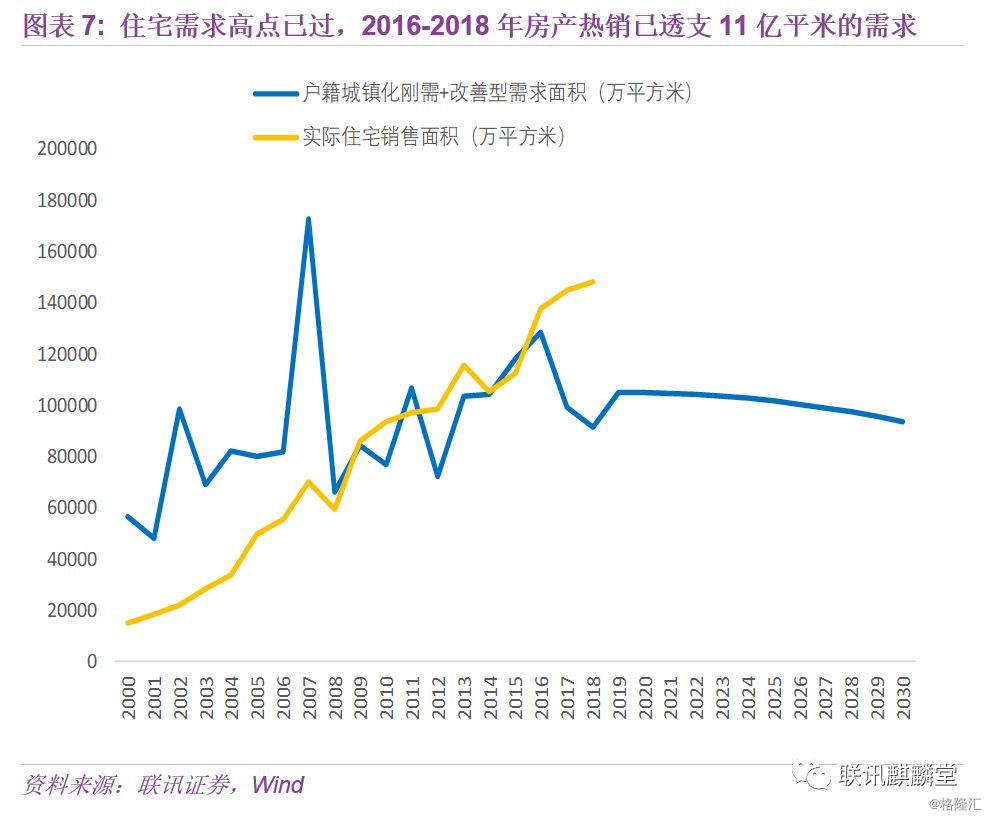

采用相同的方法,可以估算出2000-2018年城镇化人口住房刚需和改善型需求,并和实际的住宅商品房销售面积比较,可以发现:

第一,房地产的需求高点已过。根据国家统计局数据,城镇户籍人口平均住宅面积从2006年的27.1平方米,上升到2007年的30.1平方米,增幅远超正常年份的1平方米左右,导致估算的改善型需求大增。这高估了实际的改善型住房需求,因为2007年城镇人均住宅面积大增,和行政区划调整有关,将一部分人均居住面积更大的农村人口,划入城镇户口,抬升了整体的城镇人口平均居住面积。因此,2007年估算的住房需求跳升,明显高估。

正常年份中,住房需求最大的是2016年,为12.8亿平方米。从2019年开始,住房需求逐年减少,从10.5亿平方米下降到2030年的9.4亿平方米。改善型需求上升,但是难以对冲城镇化放缓带来的刚需减少。

第二,2016-2018年房地产热销,已经透支了11.2亿平方米的住宅需求。

2008年之前,中国房地产市场尚处于起步阶段,实际销售面积低于潜在住房需求。2008年金融危机后,房地产作为稳增长的手段之一,住房需求得到释放,实际销售和潜在需求接近。2012-2014年,除了2013年 “地王” 频出后阶段性收紧外,稳增长压力下地产调控基调整体是放松的,导致实际销售面积再度高于潜在需求。2016年开始大范围推广棚改货币化安置,使得当年住宅销售面积,比前一年增加了2.5亿平方米,2017年和2018年继续攀升。据我们测算,2016-2018年住宅销售透支了11.2亿平方米,约占2019-2030年住宅总需求的9%。

第三,地方政府需要逐步摆脱对土地财政的依赖。住房需求趋势性向下的大背景下,土地财政难以为继,需要加快转变经济发展方式。对地方政府而言,需要逐步摆脱对土地财政的依赖。由于土地的抵押品属性越来越弱,在地方债务治理上,要严格控制增量+稳步化解存量,否则将会因缺少还款来源,使债务问题进一步膨胀。这也意味着,在地方债务治理+土地抵押品属性越来越弱的双重压力下,基建投资高增长时代已经过去。