下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张夏 耿睿坦

来源:招商策略研究

工业企业盈利保持负增长,资源品利润跌幅收窄,制造业由于提前透支需求而收入和盈利增速均回落,消费服务增长相对平稳,电力、热力生产等基建领域的盈利出现好转。细分行业方面,石油和天然气开采、铁路、船舶、航空航天等运输设备、医药制造等盈利表现较好。

核心观点

⚑ 【本周关注】4月工业企业盈利和收入增长均出现下滑,库存有所反弹,资产负债率略有下降。收入下行主要是受到众多企业在3月大量备货而提前透支需求的影响,利润依然保持负增长但未出现继续跌幅扩大的迹象。从大类行业的盈利情况来看,1-4月上游资源品行业利润总额同比跌幅收窄至-3.8%,石油和天然气开采业利润好转对于整体资源品盈利好转有积极带动作用;4月1日起制造业开始执行下调后的增值税率,因此许多制造业企业为了在4月取得更多的税收抵扣而在3月提前大量备货;进入4月以后收入和盈利如期回落;1-4月中游制造业利润总额同比增速回落至8.3%(前值为17.3%),而铁路、船舶、航空航天和其他运输设备制造业的盈利增长逆势上升至67.6%。消费服务业盈利增长相对平稳,但是由于汽车消费持续低迷,消费服务业也因此受到拖累;其中医药制造业利润增长连续两个月好转。而公用事业盈利增长在过去四个月持续好转,特别是电力、热力的生产和供应业利润总额同比已经上升至12.3%,前期基建领域的投资已经初见成效。

⚑ 【信息技术产业】软件产业利润累计总额增速小幅回落。随着4G的渗透率越来越高,4G移动电话用户数增速持续回落。我国电信业收入增幅持续放缓,其中移动通信业务连续两个月下滑,固定通信业务稳定增长。移动互联网流量增幅持续回落但依然保持翻倍增长,手机上网流量占移动互联网接入流量比重小幅提升。半导体厂商投资意愿不强导致全球半导体出货额跌幅持续扩大,北美和日本半导体设备制造商出货额同比跌幅加深。部分小尺寸open cell液晶电视面板价格持续回暖,中大尺寸open cell液晶电视面板价格持续下跌,部分LED液晶显示器面板价格小幅回落,本月LCD面板出货量较上个月有所下滑。NAND flash价格持续回落,DRAM价格持续下跌。

⚑ 【中游制造】工程机械持续走弱。新能源汽车中上游产品中,电解液材料和正极材料价格保持稳定,锂原材料涨跌不一,钴产品价格持续下降。光伏行业价格指数保持稳定。CCBFI上行、BDTI持续回落。

⚑【消费需求】生猪养殖利润小幅下降,肉鸡苗价格持平,鸡肉价格震荡。蔬菜价格指数跌幅收窄,玉米期货结算价格、棉花期货结算价格延续上涨。电影票房收入环比跌幅收窄,观影人次持续减少,电影上映场次有所增加。白酒单价下滑,乳制品价格稳定。

⚑【资源品】钢材库存去化持续进行,价格窄幅震荡,产能利用率小幅回落。电厂日耗持续减少,库存增加较明显,动力煤价格小幅下滑。浮法玻璃价格微跌,玻璃库存同比增速上升。水泥价格企稳。本周原油价格下降,化工品价格大多下跌,维生素价格上涨,过去一周中国LNG出厂价格全国指数价格小幅上涨;美国天然气产量和库存均有所上升。工业金属价格窄幅震荡;工业金属库存出现分化,锡库存持续增加。贵金属黄金价格略有回暖。

风险提示:产业扶持力度不及预期,宏观经济波动

目录

01

本周关注

1、工业企业盈利:资源品好转,制造业如期回落

4月工业企业盈利和收入增长均出现下滑,库存有所反弹,资产负债率略有下降。收入下行主要是受到众多企业在3月大量备货而提前透支需求的影响,利润依然保持负增长但未出现继续跌幅扩大的迹象。4月工业企业实现利润总额同比下降3.7%,3月同比增长为13.9%;1-4月利润总额累计同比增速为-3.4%,相比1-3月跌幅扩大0.1个百分点。工业企业利润累计增速依然保持负增长,盈利能力尚处于修复中。

从大类行业的盈利情况来看,1-4月上游资源品行业利润总额同比跌幅收窄至-3.8%,石油和天然气开采业利润好转对于整体资源品盈利好转有积极带动作用;4月1日起,制造业开始执行下调后的增值税率,因此许多制造业企业为了在4月取得更多的税收抵扣而在3月提前大量备货;这也是为什么我们观察到3月中游制造业收入和利润增速出现较大幅度的跳升,而进入4月以后如期回落的原因;1-4月中游制造业利润总额同比增速回落至8.3%(前值为17.3%),而铁路、船舶、航空航天和其他运输设备制造业的盈利增长逆势上升至67.6%。消费服务业盈利增长相对平稳,但是由于汽车消费持续低迷,消费服务业也因此受到拖累;其中医药制造业利润增长连续两个月好转。而公用事业盈利增长在过去四个月持续好转,特别是电力、热力的生产和供应业利润总额同比已经上升至12.3%,前期基建领域的投资已经初见成效。

2、行业景气度核心变化总览

02

信息技术产业

1、软件产业利润累计总额增速小幅回落

软件产业利润累计总额增速小幅回落。根据工信部,2019年4月,我国软件企业利润累计总额为2502.7亿元,累计同比增长8.7%。

1、电信业收入增幅放缓,流量需求依然保持翻倍增长

随着4G的渗透率越来越高,4G移动电话用户数增速持续放缓。截至2019年4月,我国4G移动电话用户数为12.08亿户,较上个月增加449万户,比去年同期增长11.69%,增幅较上个月缩小1.6个百分点。电信业收入增幅持续放缓,其中移动通信业务连续两个月下滑,固定通信业务稳定增长。2019年1-4月,我国电信业务收入累计值为4463亿元,较去年同期增长0.7%,增速较上个月回落0.3个百分点,其中移动通信业务累计收入3057亿元,累计同比下滑3.4%;固定通信业务收入为1405亿元,较去年同期增长11%。

移动互联网流量增幅持续回落但依然保持翻倍增长,手机上网流量占移动互联网接入流量比重小幅提升。2019年1-4月,我国移动互联网累计流量为3506052万GB,较去年同期增长122.2%,增幅较上个月缩小6.9个百分点;2019年4月,我国移动互联网接入流量为945891万GB,其中手机上网流量占移动互联网接入流量的99.6%,较上个月提升一个百分点。

3、美日半导体设备出货额跌幅继续扩大

2017年以来,全球半导体行业库存水位较高以及终端需求持续疲软,半导体厂商投资意愿不强导致全球半导体出货额跌幅持续扩大。2019年4月,日本半导体制造设备出货额为1787亿日元,比去年同期下跌18.06%,跌幅较上个月扩大6.11个百分点;北美半导体设备出货额为19.1亿美元,较去年同期下跌29%,跌幅较上个月扩大4.1个百分点。

4、部分小尺寸面板价格持续回暖,LCD面板出货量回落

部分小尺寸液晶电视面板价格持续回暖,大尺寸液晶电视面板价格持续下跌。2019年5月,在高清面板方面,32寸液晶电视面板价格为45美元/片,较上周上涨2.27%;43寸液晶电视面板价格为87美元/片,较上周上涨2.35%;55寸液晶电视面板价格为138美元/片,较上周下跌1.43%。部分LED液晶显示器面板价格小幅回落。截至5月20日,18.5寸LED液晶电视面板价格为32.9美元,较上周下跌0.3%;21.5寸LED液晶电视面板价格为42.3美元,较上周下跌0.24%;32寸open cell WXGA液晶电视面板价格为44美元,与上个月持平;7寸平板电脑面板价格维持在16.4美元。

部分面板产商关闭LCD产线,终端厂商提前备货,因此本月LCD面板出货量较上个月有所下滑。2019年4月,LCD电视面板出货量为23.9百万个,较上个月下滑7.39%,比去年同期增长10.65%;LCD平板电脑面板出货量为20.9百万个,较上个月下滑11.44%,较去年同期下滑5.43%;LCD显示器面板出货量为11.2百万个,较上个月下滑10.4%,较去年同期下滑2.61%。

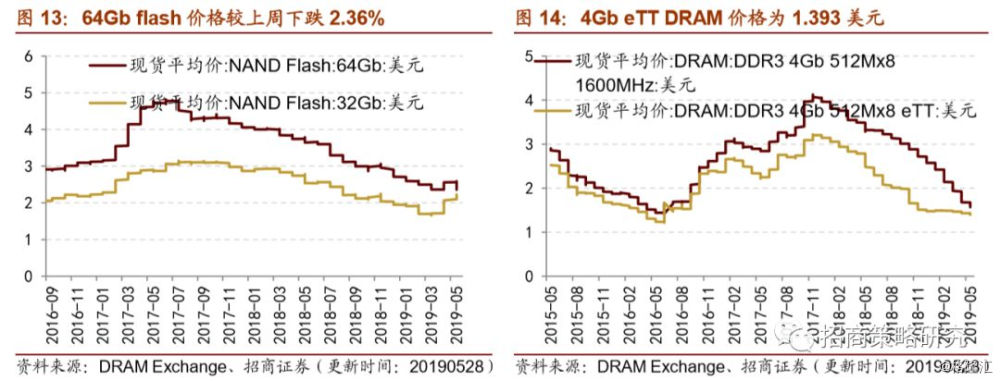

5、存储器价格大多下跌

NAND flash价格持续回落,DRAM价格持续下跌。截至5月27日,32Gb flash价格较上周下滑1.41%至2.099美元;64Gb flash价格维持在2.359美元,较上周下跌2.36%;4Gb 1600MHz DRAM价格为1.567美元,较上周下跌1.32%;4Gb eTT DRAM价格持续回落,收于1.393美元,较上周下跌1%。

03

中游制造业

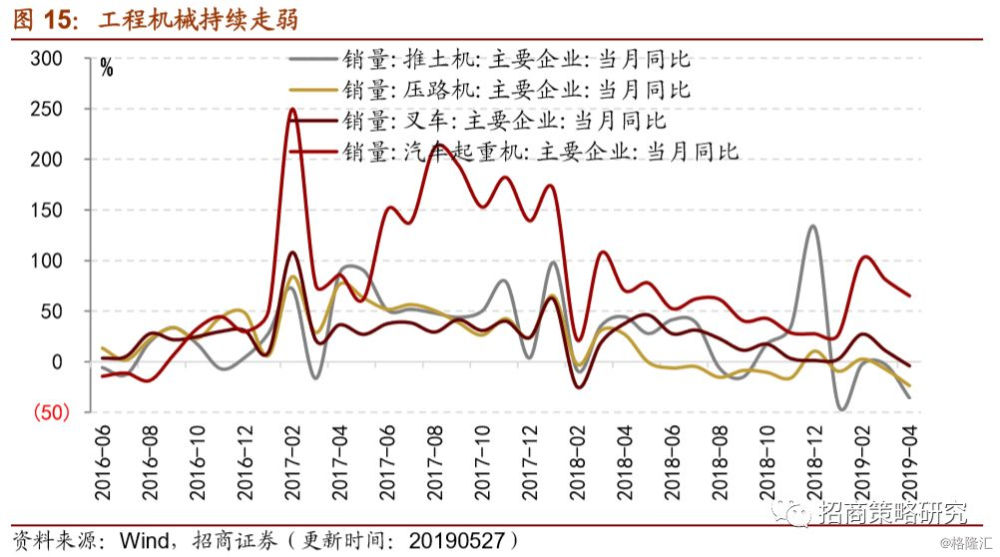

1、工程机械持续走弱

工程机械持续走弱。2019年4月,主要企业推土机销量同比下滑35.9%,跌幅较上个月扩大32.92个百分点;主要企业叉车销量增速转正为负,同比下滑4.05%;主要企业压路机销量同比下滑23.7%,跌幅较上个月扩大23.7个百分点;主要企业汽车起重机销量为5152台,同增长65.1%,增速较上个月回落15.8个百分点;履带起重机销量为253台,较上个月减少122台。

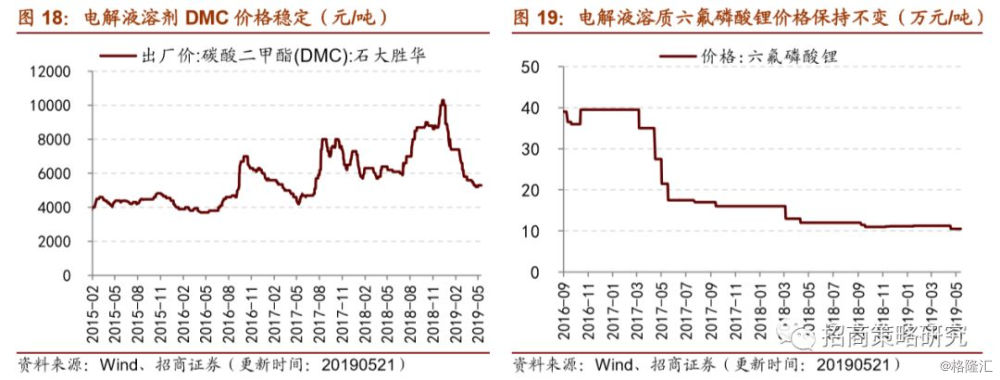

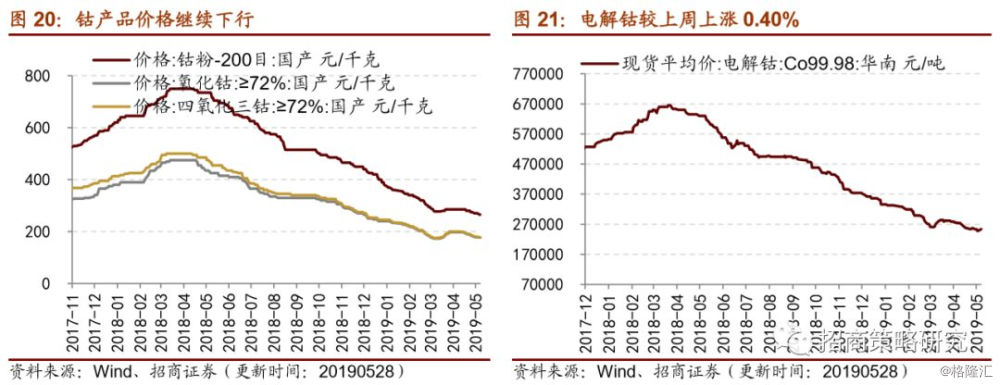

2、新能源汽车上游产品价格趋稳或有所下跌

电解液材料和正极材料价格保持稳定,锂原材料涨跌不一,钴产品价格持续下降。电解液方面,5月28日,电解液溶剂DMC价格与上周持平,维持在5300元/吨;电解液溶质六氟磷酸锂价格为10.50万元/吨,价格与上周保持一致。锂原材料方面,5月28日,电池级碳酸锂现货价为80150元/吨,价格较上周微涨0.12%;氢氧化锂价格延续下跌趋势,周环比下跌1.08%,报91500元/吨。正极材料方面,5月28日,电解镍现货平均价较上周上涨1.40%至101200元/吨;电解锰市场平均价为14050元/吨,价格与上周持平。5月28日,钴粉价格较上周下跌1.85%至265元/千克,氧化钴价格较上周下跌0.56%至177元/千克,四氧化三钴价格较上周下跌1.08%,报价177元/千克。电解钴现货平均价较上周有小幅反弹,上涨0.40%至254000元/吨。

3、CCBFI上行、BDTI持续回落

5月24日,中国出口集装箱运价综合指数CCFI为802.72,环比下跌0.22%;中国沿海散货运价综合指数CCBFI为1133.88,环比上涨1.39%。截至5月28日,波罗的海干散货指数BDI为1082,周环比上涨3.15%;原油运输指数BDTI为658,周环比下跌2.23%。

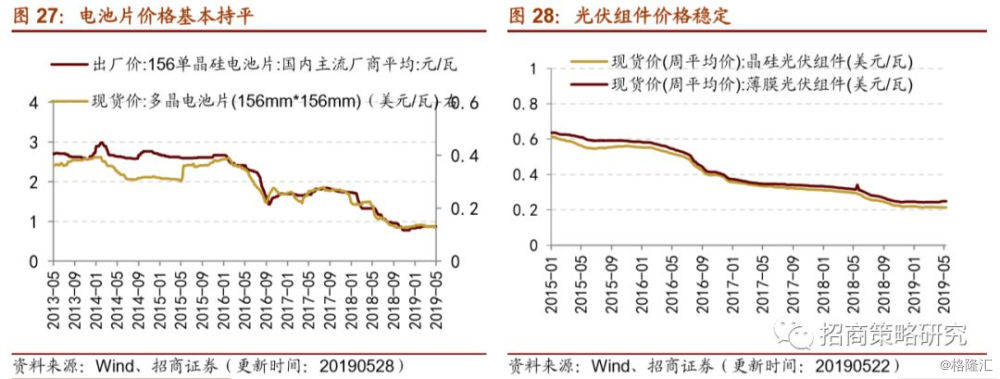

4、光伏产业链产品价格趋稳

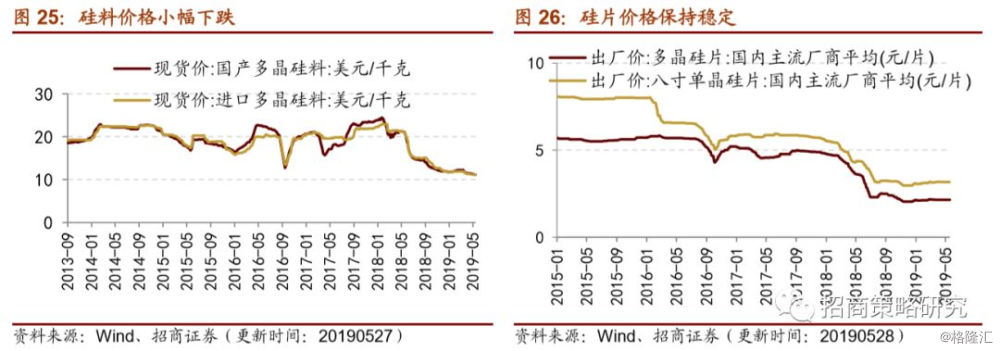

光伏行业价格指数保持稳定。截至5月24日,光伏行业综合价格指数保持上周水平,报 35.48。光伏产业链产品价格指数均保持稳定,多晶硅、硅片、电池片和组件综合价格指数分别维持在47.68、33.03、24.53和41.04。

硅料价格略微下跌,硅片、电池片和组件价格稳定。硅料方面,5月24日国产多晶硅料现货价为11.16美元/千克,较上周下滑0.19%,较上月同期下跌2.82%;进口多晶硅料现货价周环比下跌0.19%至11.16美元/千克,较上月下跌1.54%。硅片方面,5月27日,8寸单晶硅片主流厂商出厂均价过去一周维持在3.173元/片;5月28日多晶硅片主流厂商出厂均价为2.145元/片,价格与上周持平。电池片方面,5月28日156单晶硅电池片均价与上周持平,价格为0.865美元/瓦;5月24日156多晶电池片现货价在过去一周维持在0.128美元/瓦。组件方面,5月22日,晶硅光伏组件和薄膜光伏组件价格分别是0.213美元/瓦和0.248美元/瓦,保持上周水平。

04

消费需求景气观察

1、生猪价格持平,玉米棉花期货结算价上涨

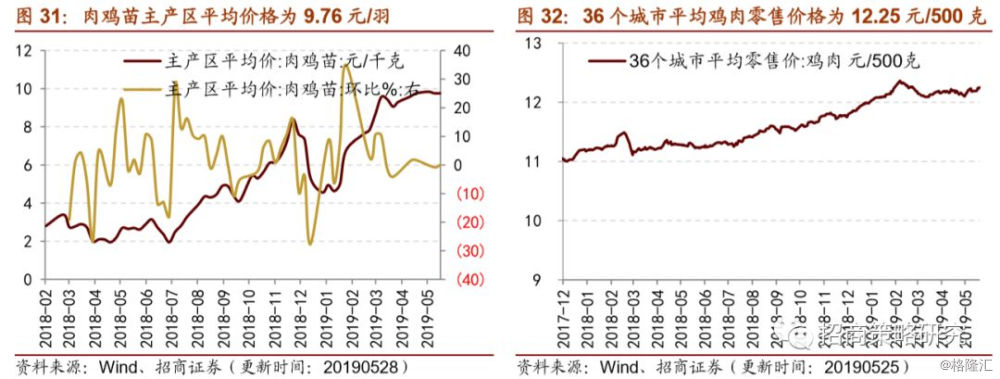

生猪养殖利润小幅下降。截至5月24日,自繁自养生猪养殖利润为331.06元/头,较上周下跌2.44%,已连续两周下降;外购猪仔生猪养殖利润为402.95元/头,较上周下跌3.24%。5月20日生猪市场价报14.9元/千克,本月持平。肉鸡苗价格持平,鸡肉价格震荡。截至5月24日,肉鸡苗平均价格为9.76元/羽,与上周持平。截至5月24日,36个城市鸡肉平均零售价格为12.25元/500克,较上周微涨0.49%。

蔬菜价格指数跌幅收窄,玉米期货结算价格、棉花期货结算价格延续上涨。截至5月24日,棉花期货结算价格为68.39美分/磅,较上周上涨3.64%;玉米期货结算价格为404.25美分/蒲式耳,较上周上涨5.48%。截至5月27日,中国寿光蔬菜价格指数为93.2,较上周下跌4.05%。

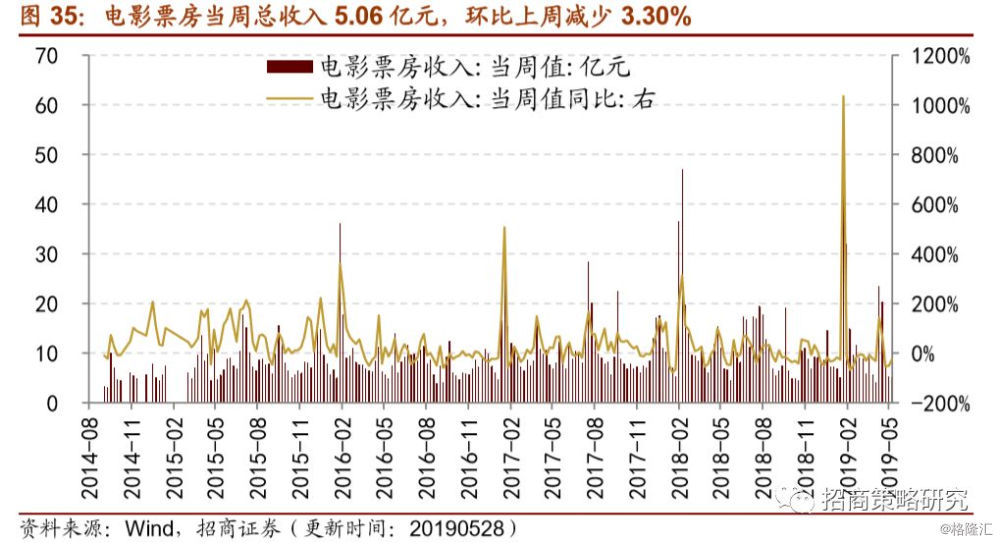

2、电影票房收入环比跌幅收窄

截至5月26日,电影票房当周收入为5.06亿元,环比上周减少3.30%,跌幅有所收窄。观影人次当周值为1461万人,环比上周减少3.94%。电影上映场次为232万场,环比上周增加4.04%。

3、白酒指数下行、乳制品价格稳定

根据一号店多种白酒终端单价,最新数据显示,部分品牌白酒价格下调,白酒价格指数下降至977.3(截止5月24日价格),环比下滑7.32%;截止5月15日,生鲜乳价格为3.53元/千克,价格继续维持稳定。

05

资源品高频跟踪

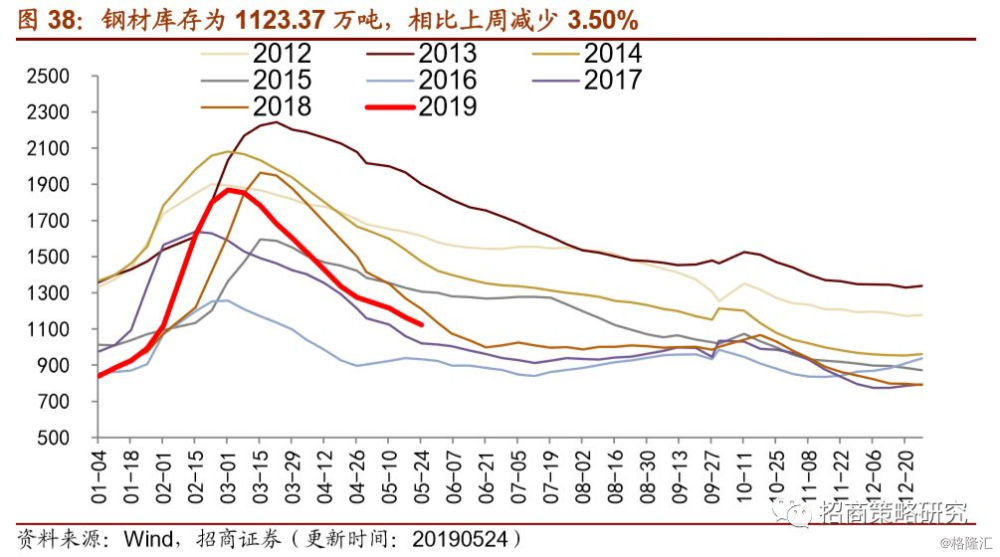

1、钢材库存持续减少,钢材价格稳定

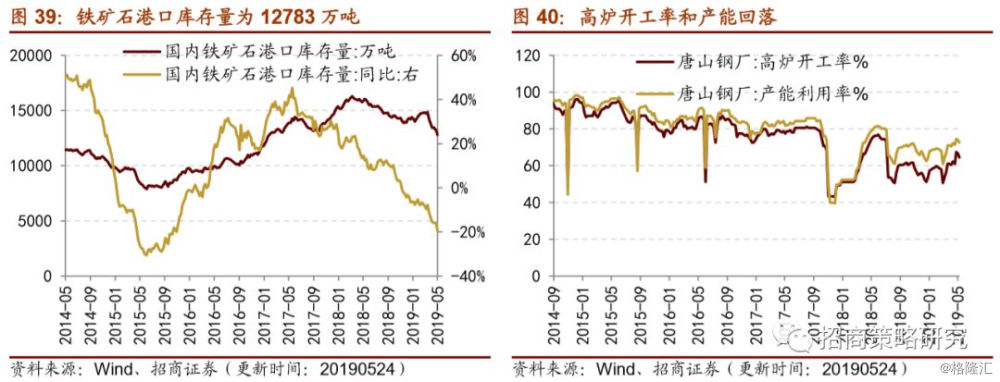

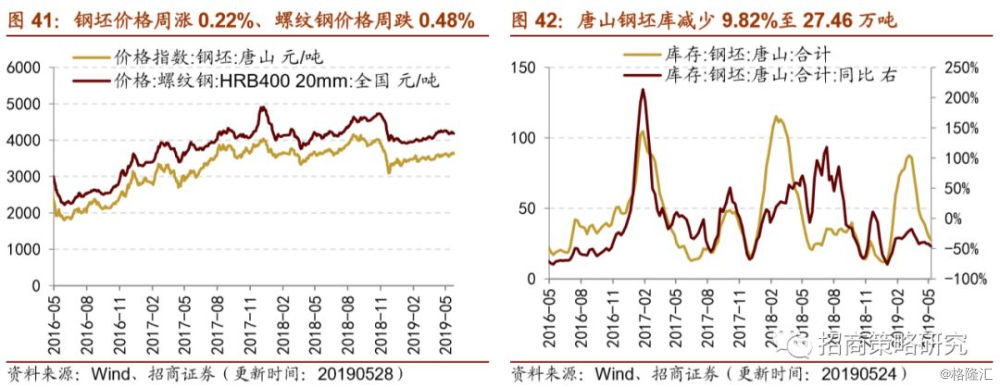

钢材库存去化持续进行,钢材价格窄幅震荡,产能利用率小幅回落。截至5月24日,主要钢材库存存量为1123.37万吨,与上周相比下跌3.50%,相比去年同比增加4.46%。截至5月28日,钢坯和螺纹钢的价格分别为3628元/吨和4180元/吨,钢坯价格环比微涨0.22%,螺纹钢价格环比小幅下跌0.48%。截至5月23日,国内铁矿石港口库存量环比减少3.32%至12783万吨。截至5月23日,唐山钢坯库存继续减少,较上周下跌9.82%至27.46万吨,同比增速为-46.26%。唐山钢厂高炉开工率和产能利用率较上周均继续回落,分别回落至64.49%和72.58%。

2、电厂日耗持续减少,电厂库存增加较明显

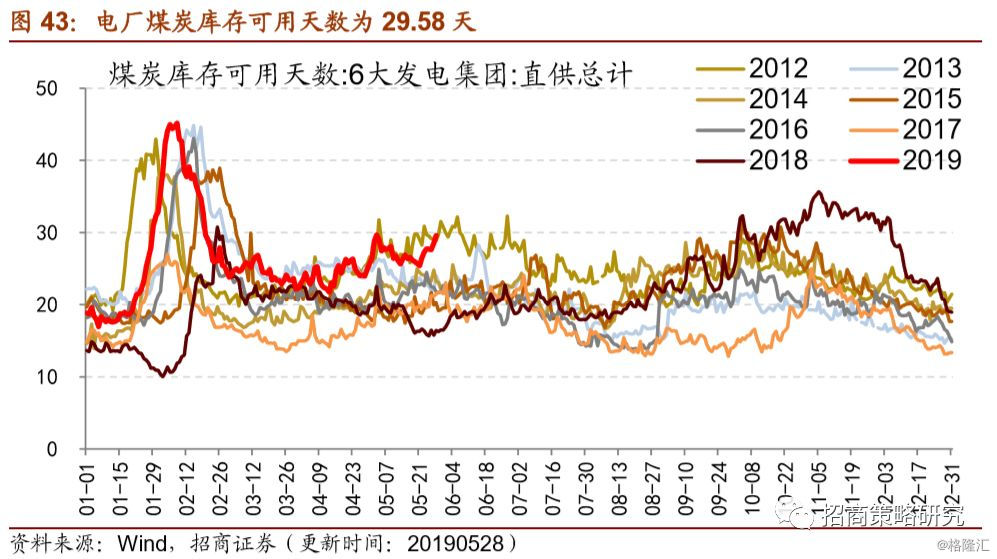

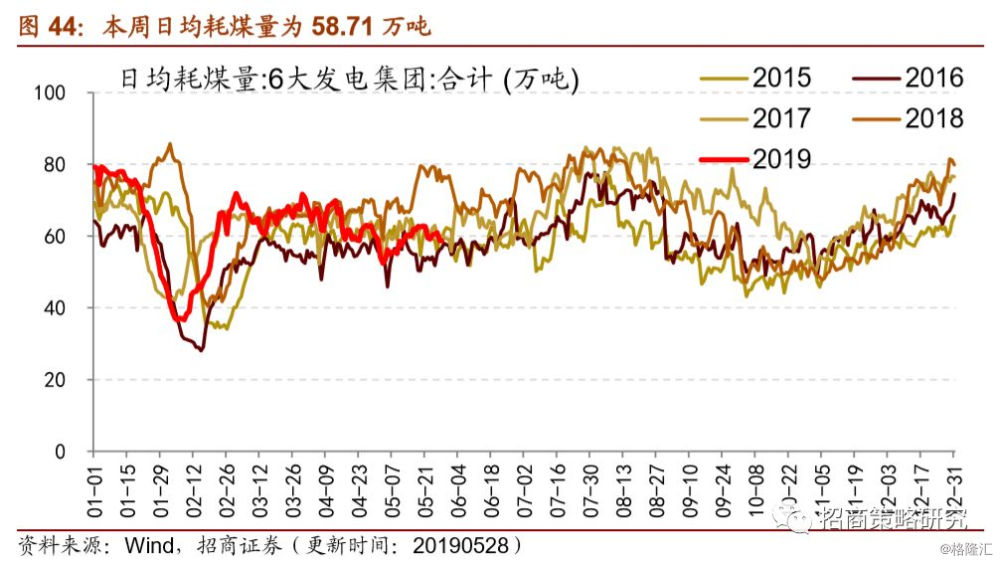

电厂日耗持续减少,电厂库存增加较明显,动力煤价格小幅下滑。供给方面,电厂库存有明显增加。截至5月28日,全国六大发电集团煤炭库存达1736.65万吨,环比上周增加9.09%,较去年同期增加40.75%。六大发电集团煤炭库存可用天数为29.58天,较上周增加4.2天。六大发电集团日均耗煤量为58.71吨,环比上周减少6.32%;六大发电集团耗煤量合计同比增速为-17.64%。截至5月27日,动力煤价环比上周下跌0.39%至611.8元/吨;焦煤价格为1770元/吨,与上周价格持平。

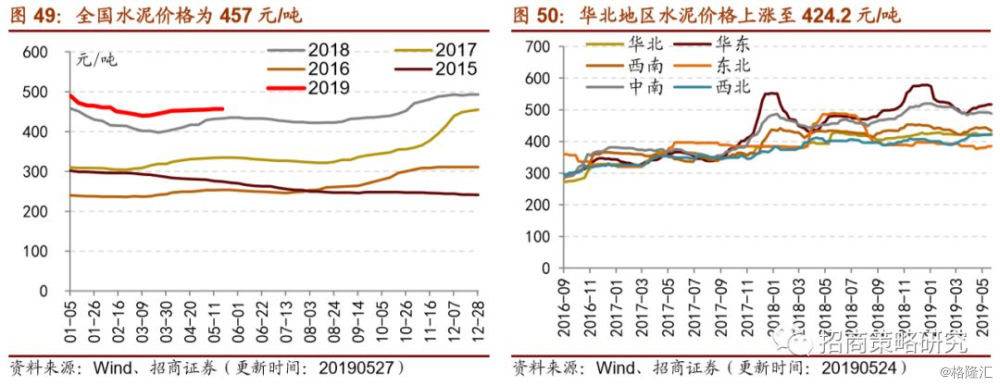

3、玻璃价格微跌,水泥价格企稳

浮法玻璃价格微跌,玻璃库存同比增速上升。截至5月24日,浮法玻璃开工率上升为63.27%。截至5月28日,全国主要城市浮法玻璃现货均价为1471.95元/吨,较上周下跌0.13%。截至5月24日,浮法玻璃生产线存货为4468万重量,同比增加31.64%,同比增速上升2.62个百分点。白玻璃库存为4058万重量箱,同比增速较上周上升2.47个百分点;彩玻璃库存上升为379万重量箱,同比增长1.34%,同比增速上升2.19个百分点。

水泥价格企稳。截至5月24日,全国水泥均价为457元/吨,与上周持平。分地区来看,西南和中南地区水泥价格下降,华北地区水泥价格微涨,其他地区价格基本与上周持平。

4、原油和化工品价格下降,维生素价格上升

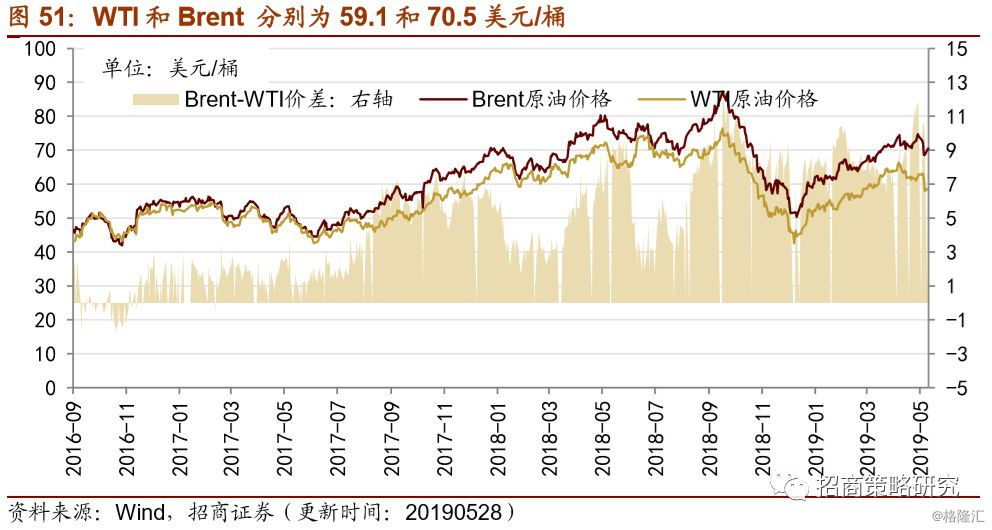

本周WTI和Brent原油价格下降。5月28日Brent原油价格为70.52美元/桶,WTI原油价格为59.14美元/桶,美国商品油库存持续上升。产能来看,美国国内钻机数量下降。

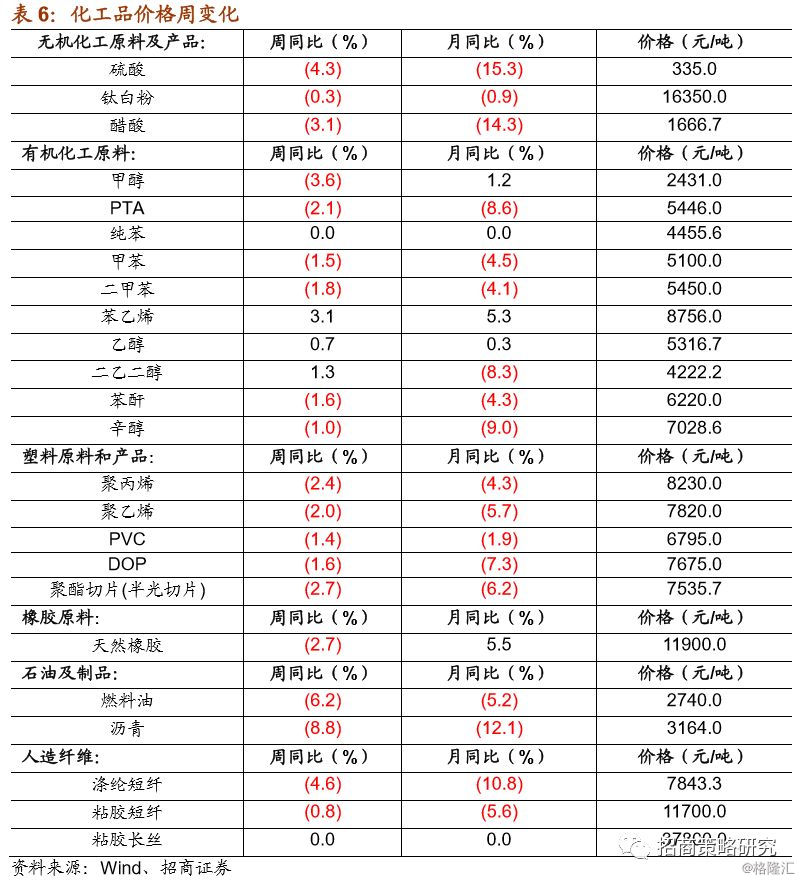

本周化工品价格大多下跌。石油制品(燃料油和沥青)周同比下跌最大。有机化工原料价格在上周回暖后本周下跌,其中甲醇跌幅最高。涤纶短纤和硫酸周跌幅较大,硫酸价格持续走低。

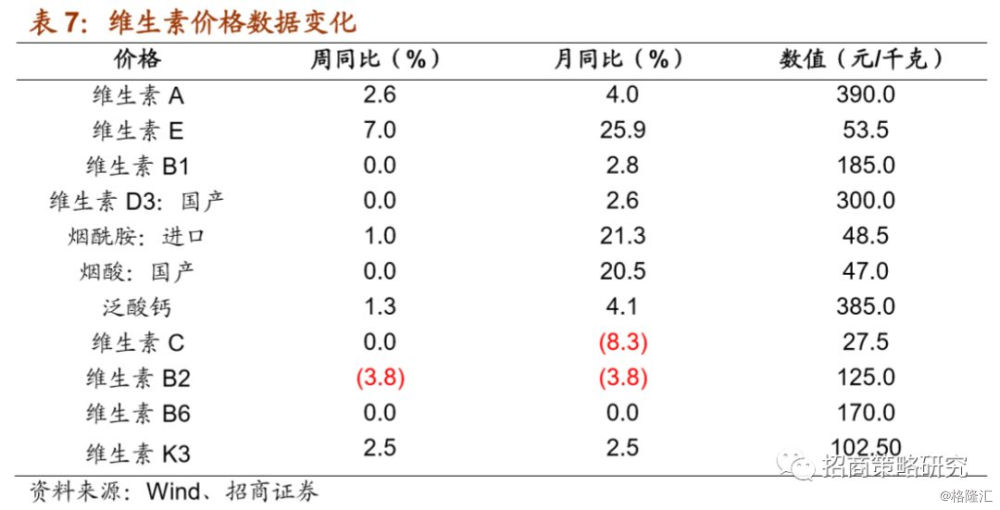

维生素价格上涨。本周维生素E、维生素A价格快速上涨,维生素E自年初以来涨幅显著,维生素B2价格小幅回调,泛酸钙价格涨幅收窄。

5、液化天然气价格小幅上涨

国内来看,过去一周中国LNG出厂价格全国指数价格小幅上涨。国内出厂价格周涨幅显著。美国天然气产能和库存量均有所上升。

6、工业金属价格窄幅震荡,库存分化明显

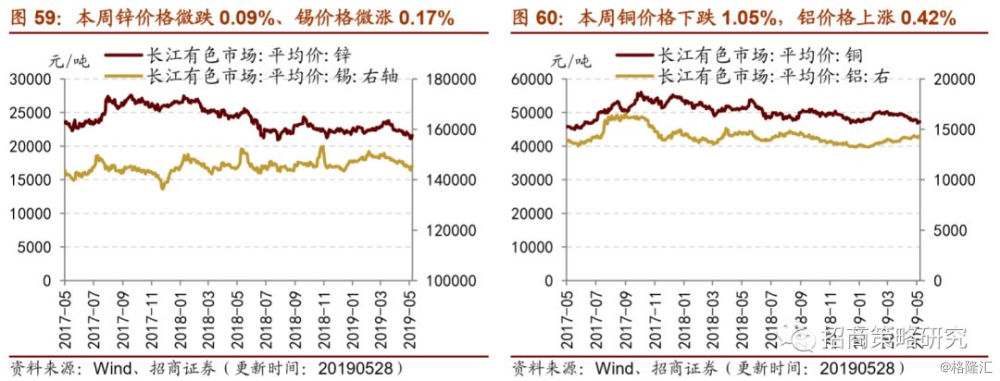

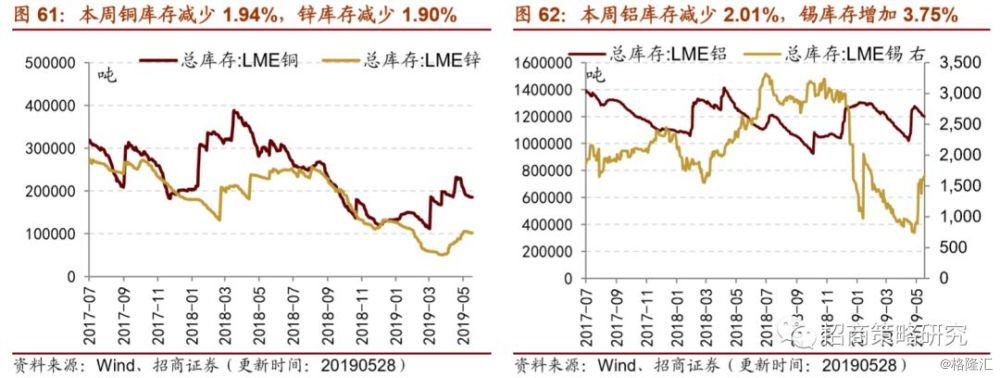

工业金属价格窄幅震荡;工业金属库存出现分化,锡库存持续增加。5月28日,金属锌价格为21075元/吨,较上周微跌0.09%;金属锡价格较上周上涨0.17%,收于145500元/吨;金属铜价格较上周下跌1.05%至47300元/吨;金属铝价格为14310元/吨,较上周上涨0.42%。库存方面,各工业金属库存波动幅度相对较小。截至5月28日,LME铜总库存较上周减少1.94%;LME锌总库存较上周减少1.90%;LME铝库存较上周减少2.01%,LME锡库存相比上周增加3.75%至1660吨。贵金属黄金价格略有回暖。截至5月28日,COMEX黄金价格收盘价为1284.10美元/盎司,较上周上涨0.76%;COMEX白银价格为14.33美元/盎司,较上周下跌0.69%。伦敦现货黄金较上周上涨0.56%至1278.30美元/盎司;伦敦现货白银较上周上涨0.35%至14.48美元/盎司。

06

金融行业

1、国债收益率有所提升,股市成交额环比减少

国债短期收益率和长期收益率环比有所提升。5月28日,1年国债到期收益率分别为2.749%,环比上周分别提升8.85bps;10年国债到期收益率为3.315%,周环比上升1.86bps。A股日均成交额和成交量均有所回落。5月28日,沪深两市5日日均成交金额为5492.92亿元,周环比减少8.65%;两市5日日均成交量为56413.08万手,周环比减少10.28%。

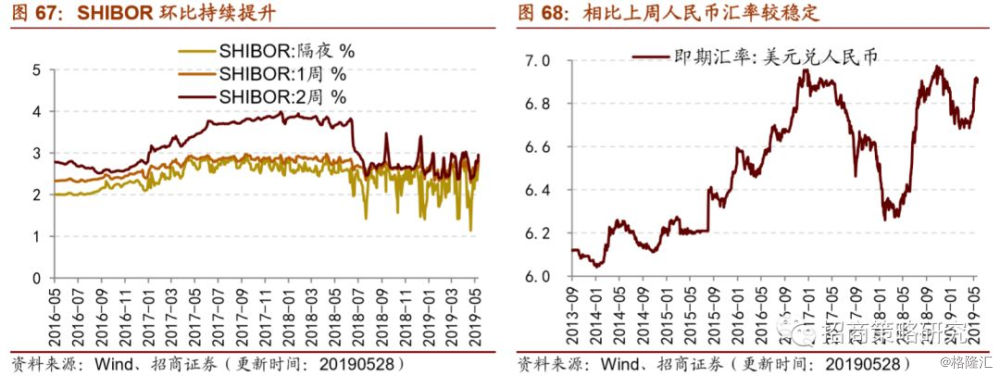

2、SHIBOR上升,人民币汇率企稳

本周SHIBOR有所上升,人民币汇率结束贬值企稳。5月28日,SHIBOR隔夜利率、1周利率和2周利率分别为2.760%、2.823%和2.955%,环比上周分别上升1bps、12.4bps和17.1bps。截至5月28日,美元兑人民币在岸即期汇率和离岸即期汇率均在6.90关口附近震荡,在岸即期汇率为6.913,离岸即期汇率报6.921。