下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月20日,上交所官网显示,苏州天准科技科创板注册生效。

一、公司基本情况

(一)公司主要业务及行业地位

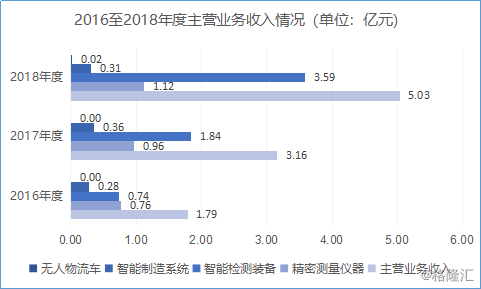

公司以机器视觉为核心技术,致力于以领先的人工智能技术推动工业转型升级,专注服务于工业领域客户,主要产品为工业视觉装备,包括精密测量仪器、智能检测装备、智能制造系统、无人物流车等,产品功能涵盖尺寸与缺陷检测、自动化生产装配、智能仓储物流等工业领域多个环节。报告期内,公司主营业务收入按照产品划分情况如下:

资料来源:公司招股书

根据前瞻研究院数据,2016 年、2017 年及 2018 年度中国机器视觉行业销售额分别为 69.4 亿元、80 亿元及 104 亿元。据此计算,报告期内公司的市场占有率分别为 2.61%、3.99%和 4.89%。在整体市场规模保持高速增长的情况下,公司的市场占有率逐年稳步提高,展现出较强的行业竞争力。

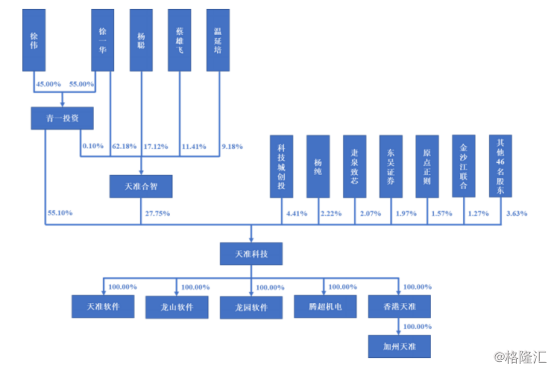

(二)公司股权结构

截止4月2日招股说明书签署日,公司股权结构如下:

资料来源:公司招股书

(三)基本财务分析

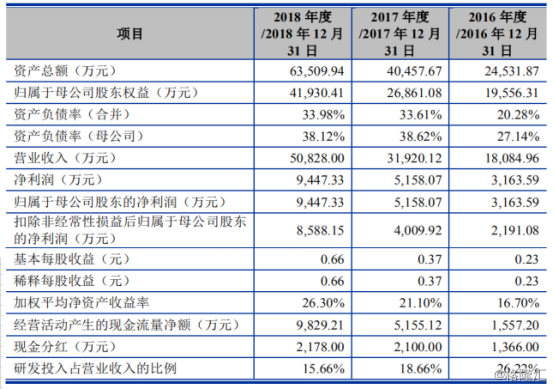

公司报告期内主要财务数据及财务指标如下:

资料来源:公司招股书

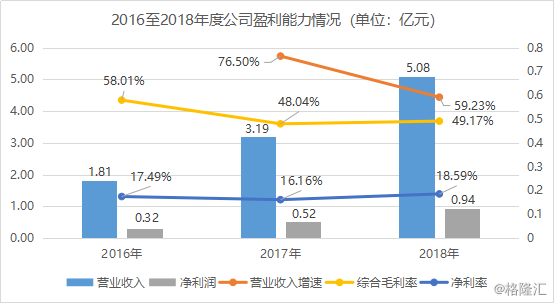

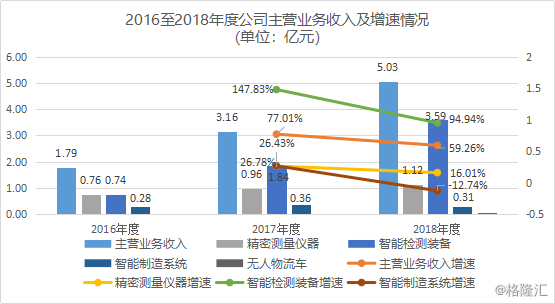

报告期内,公司营业收入分别为18,084.96万元、31,920.12万元及50,828.00万元,年均复合增长率为 67.65%,呈现良好的增长趋势,2017年度、2018年度营业收入同比上年同期分别增长76.50%、59.23%。公司归属于母公司股东的净利润实现快速增长,分别为3163.59万元、5158.07万元和9447.33万元,年均复合增长率为 72.81%,主要得益于公司主营业务收入的快速增长。公司盈利能力方面,综合毛利率略有下降,分别为58.01%、48.04%和49.17%,净利率保持平稳,分别为17.49%、16.16%和18.59%。

资料来源:公司招股书

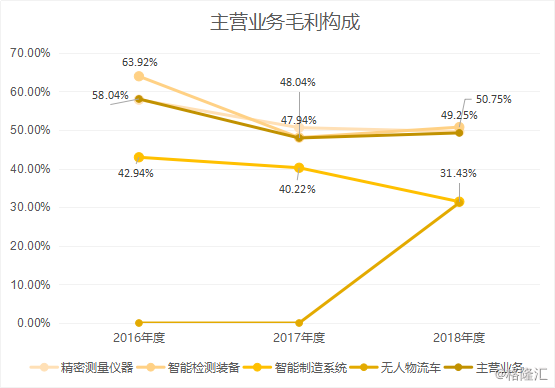

从产品毛利率来看,报告期内公司主营业务毛利率分别为 58.04%、47.94%及 49.25%,主要受到销售比例最高的智能检测装备毛利率波动影响。由表可见,主营业务中精密测量仪器和智能检测装备的毛利率略高于主营业务毛利率,而智能制造系统和无人物流车的毛利率低于主营业务毛利率。精密测量仪器毛利率分别为 57.85%、50.61%及 49.59%,呈下降趋势,智能检测装备的毛利率分别为 63.92%、48.04%及 50.75%,2017年度及 2018 年度相比 2016 年度有所下降,智能制造系统毛利率分别为 42.94%、40.22%及 31.43%,呈下降趋势。无人物流车为公司 2018 年新增的应用领域,毛利率为 31.15%,未来有望成为公司新的利润增长点。

资料来源:公司招股书

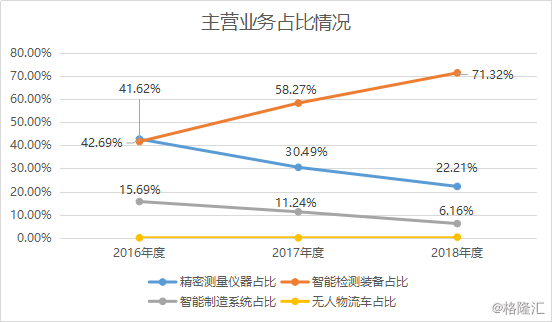

从产品构成来看,智能检测装备收入占比最高,且逐年上升,各期收入占比分别为 41.62%、58.27%及 71.32%。精密测量仪器、智能制造系统和无人物流车销售收入占比均下降。这主要是因为智能检测装备销量和单价的大幅上升,导致报告期内智能检测装备销售收入的大幅增长,2017年、2018年智能检测装备的销售收入增速分别为147.83%和94.94%。

资料来源:公司招股书

资料来源:公司招股书

资料来源:公司招股书

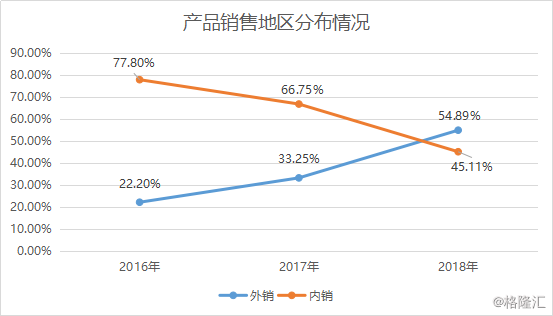

从产品销售地区来看,报告期内公司主营业务收入中外销收入分别为 3,964.97 万元、10,511.19万元及 27,635.20 万元,随着公司智能检测装备业务的增长而快速增长,占比分别为 22.20%、33.25%及 54.89%,逐年上升;各期内销收入分别为 13,893.75 万元、21,100.80 万元及 22,710.73 万元,主要来源于精密测量仪器、智能制造系统及部分内销的智能检测装备,其增长速度小于外销收入,占比逐年下降。

资料来源:公司招股书

二、行业与公司未来前景分析

(一)行业前景

公司所处行业为机器视觉行业,具有跨专业、多技术融合的特点,其核心技术是人工智能领域的机器视觉技术,属于新一代信息技术领域;公司核心技术在工业领域的具体应用和形成的产品为工业视觉装备,属于高端装备领域中的智能制造。根据中国证监会颁布的《上市公司行业分类指引(2012 年修订)》,属于“C35 专用设备制造业”;根据国家统计局《战略性新兴产业分类(2018)》,属于“2、高端装备制造业”。

1、机器视觉行业简介

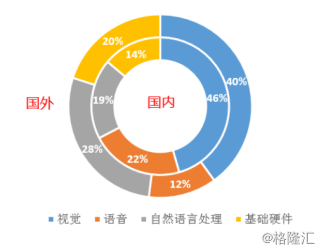

机器视觉是人工智能最重要的分支之一,机器视觉技术在国内外人工智能企业应用技术中占比超过 40%,具体分布如下:

资料来源:公司招股书

工业是目前机器视觉应用中比重最大的领域之一。机器视觉在工业领域主要有三类应用,包括尺寸与缺陷检测、智能制造以及自主导航等。根据中国机器视觉产业联盟统计,2015-2017 年,机器视觉行业快速增长,销售额年均复合增长率达到 36.4%,远高于同期中国 GDP 增长率。与此同时,机器视觉产品的应用范围也逐步扩大,由起初的半导体和消费电子行业,扩展到汽车制造、光伏半导体等领域,在交通、机器人等行业也有大量应用,进一步增加了机器视觉行业的发展前景。

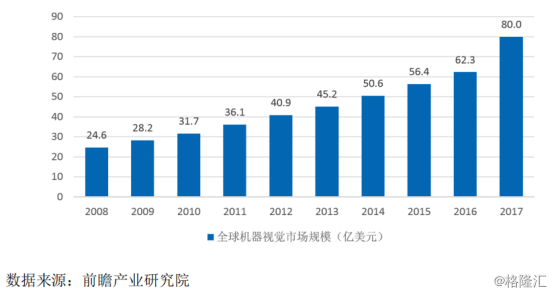

2、全球机器视觉行业发展概况

从全球范围看,由于下游消费电子、汽车、半导体、医药等行业规模持续扩大,主要国家的工业自动化水平稳步提升,机器视觉在传统行业中的渗透率不断提升且不断开辟新的应用领域和场景,全球机器视觉市场规模呈快速增长之趋势,根据国外调研机构 Markets and Markets 的统计数据,2011 年-2017 年,全球机器视觉市场规模持续增长,2017 年已突破 80 亿美元。

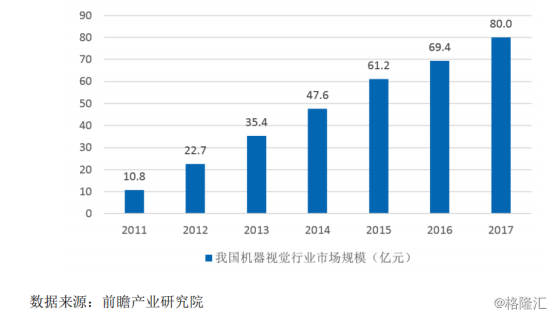

3、我国机器视觉行业发展概况

受益于配套基础设施建设不断完善、制造业总体规模持续扩大、下游应用行

业快速发展、智能化水平进一步提升、国家促进高端装备制造及智能化生产政策

的出台等因素,中国机器视觉市场需求在近年来持续增长,根据前瞻产业研究院

的研究报告,2011 年至 2017 年,我国机器视觉行业市场规模从 10.8 亿元增长至80 亿元,年均复合增长率近 40%。

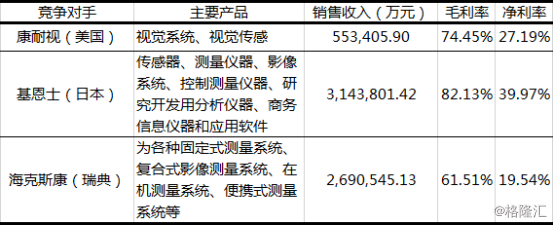

4、行业内主要竞争对手

行业内主要企业包括康耐视、基恩士、海克斯康等国外知名企业,国内上市

公司中目前尚未出现以机器视觉为核心技术或与公司主营业务相同的企业。行业

内主要企业情况如下:

资料来源:公司招股书

(二)公司产品市场地位

公司的精密测量仪器产品不仅实现了国内市场销量领先,也具备了与国际知名巨头海克斯康和基恩士同类产品全面竞争的实力,实现该领域产品自主创新、进口替代。同时,公司的精密测量仪器产品也在全球范围内与上述两家巨头的产品在多细分领域展开竞争,获得苹果公司、三星集团等国际知名客户认可,提升了国产精密测量仪器的国际影响力。

公司的智能检测装备在检测精度、速度、准确率等方面均达到国际先进水平,不仅实现进口替代,而且在与全球领先同行的竞争中具备一定优势。公司的智能检测装备成功进入全球知名高端消费电子行业品牌客户,在客户多个细分领域获得较高的渗透率,促进公司经营业绩持续增长,同时积累了较高的国际声誉和行业美誉度,为公司未来开拓更多的细分市场奠定了基础。

公司的智能制造系统不仅能够在传统的劳动密集型产业中消除生产工艺中的人为不稳定因素、提升生产流程的智能化水平,达到提高产品质量、提升生产效率、降低生产成本的目的;而且能够广泛应用于消费类电子、汽车制造等智能化生产程度较高的行业,推进工厂无人化和智能化进程。

目前,公司研发的无人物流车硬件平台由计算单元、传感单元、网络通讯单元、人机交互单元和执行单元构成,已经形成小批量销售。公司将在该领域持续进行深入探索,寻求更多的室外和室内应用场景,不断升级产品和服务,实现无人物流车的多场景规模化落地,打造一流的无人物流车品牌。

(三)公司主要竞争优势

1)高研发投入,掌握核心技术

技术领先是企业保持竞争优势的关键。公司自成立以来一直重视自主创新,不断提高公司技术、产品的核心竞争力。报告期各期,公司投入研发费用达4,742.16 万元、5,956.22 万元和 7,959.89 万元,占同期收入的 26.22%、18.66%和15.66%。持续的技术投入换来了丰硕的技术成果。截至本招股说明书签署日,公司已获得 63 项专利授权,其中 33 项发明专利,同时取得 68 项软件著作权。经过 10 余年的持续研发和深度挖掘,公司在机器视觉核心技术的关键领域获得多项技术突破,具备了开发机器视觉底层算法、平台软件,以及设计先进视觉传感器和精密驱动控制器等核心组件的能力。

2)品牌形象好,市场地位高,产品认可度高

公司的精密测量仪器、智能检测装备、智能制造系统和无人物流车等产品获

得下游行业国际知名客户的认可,在行业里树立了良好的品牌形象和市场地位。

报告期内,公司主要客户包括苹果公司、三星集团、富士康、欣旺达、德赛集团、

博世集团、法雷奥集团、协鑫光伏、菜鸟物流等。公司的产品在行业里有较高的

知名度和认可度。

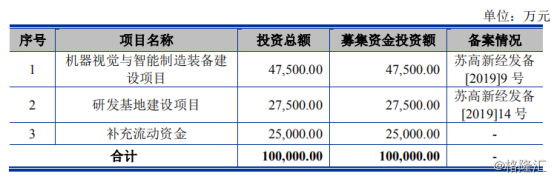

(四)募投项目简要分析

本次募投项目均是围绕公司主营业务进行的,主要目标是扩大公司现有产能,完善公司产品结构,提升公司研发能力,巩固和扩大公司的竞争优势。其中,“机器视觉与智能制造装备建设项目”将扩大公司现有产品产能,满足日益增长的市场需求,同时完善公司产品结构,拓宽产品应用领域。“研发基地建设项目”将进一步强化公司技术研发实力,提高公司升级现有产品、开发新产品的能力。补充流动资金将为公司的快速发展提供资金保障。本次发行募集资金按轻重缓急依次投资于以下项目:

资料来源:公司招股书

资料来源:公司招股书

三、风险提示

1)研发失败可能会失去技术优势对经营业绩产生不利影响

报告期各期,发行人的研发投入分别为 4,742.16 万元、5,956.22 万元及7,959.78 万元,占营业收入的比例分别为 26.22%、18.66%及 15.66%。未来,发行人将保持对创新技术研发的高投入,如果存在项目研发失败,或者相关技术未能形成产品或实现产业化,将对发行人的经营业绩产生重大不利影响。

2)宏观经济波动、高客户集中度带来不可避免的经营风险

公司的客户群体覆盖了我国工业的包括消费电子、汽车制造、光伏半导体、仓储物流在内的多个国民经济重要领域,发行人的经营业务与下游行业及宏观经济周期密切相关。未来,如果宏观经济形势发生重大变化影响到下游行业的发展环境,将对发行人的经营业绩产生重大不利影响。报告期内,公司前五大客户的营业收入占发行人营业收入的比例分别为 49.67%、69.22%和 70.28%,来源于苹果公司的直接收入占比分别为 8.02%、29.46%和 28.51%,来源于苹果公司及其供应商的收入合计占比分别为 41.99%、58.49%及 68.55%。未来,如果发行人与主要客户的合作关系发生重大不利变化,将对发行人经营业绩产生重大不利影响。