下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安固收团队

来源:国泰君安证券研究

民企信用风险让越来越多的投资者意识到,这一轮信用风险的可怕之处并非传统意义上经营不善导致的信用风险,而是暴露出隐藏在光鲜财报之下更深层次的问题。

比如财务造假,比如大股东掏空,再比如关联交易、激进投资、经营治理混乱等等。

国泰君安固收团队在之前的报告《违约那些事儿》中,详尽总结了2018年民企违约的8种模式和套路。从19年新增的违约主体中影响较大的来看,比如康得新、中民投、中信国安等等,实际上也并未脱离此前的总结范畴。

之前的研究较多关注“坏民企”的特征,在本篇报告中,国泰君安固收团队换个角度,从“好民企”的角度出发,总结一些低估值民企发行人特征,供投资者寻找民企洼地参考。

筛选“好民企”的标准是以4月初存量券中,中债估值收益率小于4%的民营企业。关于这种筛选防范,需要注意几点:

通过收益率筛选的方式是相对快速的方法,但也会有一些问题。

理论上找出“好民企”的方法应该是通过对公司经营财务情况的判断来综合得出,但这种方法相对复杂。而收益率实际上很直接的反应了市场对于这家公司的判断,因此可以近似作为筛选标准。但从18年的信用风险案例来看,确实也存在收益率一度很低的公司出现过信用事件,因此这种筛选方法也有一定的问题。

筛选出来的“好民企”并不代表后续就没有任何风险,不在“好民企”名单当中的企业也并不一定就是“坏民企”。

收益率是瞬时的静态的指标,筛选出来的“好民企”后续信用资质也有可能边际恶化。与此同时,以4%的收益率为标准也是一个相对模糊的概念,并不代表4%以上的民企就不是“好民企”。而且未来也有可能民企随着自身的发展资质也会越来越好。而本篇报告关注的是,当前收益率低于4%的民企,一定有其相对优质的地方和特征,而这对我们是有借鉴意义的。

筛选出来的标的并不构成推荐投资标的。

筛选出来的标的是目前阶段收益率相对较低的民企发行人,但实际上也因为收益率不高,因此投资价值也相对一般,仅仅是通过这些企业的个例来总结出一些好民企可能具有的特征,供寻找超额收益标参考。

按照此划分标准,筛选出的好民企主要分布行业有医药行业、房地产行业、产能过剩相关行业以及一些多元化民企等等。其中医药行业和房地产行业中的好民企最多,分别有6家。产能过剩相关行业主要为采掘、化工、机械设备和有色金属,共10家好民企。多元化好民企为均瑶、复兴集团和新希望集团等共5家。

仅仅从企业数量上来看,不难发现医药和地产行业中好民企数量相对较多。从逻辑上来讲,这两个行业本身也有一定的相似之处:医药行业受益于人口老龄化和消费升级,而房地产行业则是受益于城镇化和宽松的行业及货币政策。这两个行业实际上在过去接近十年的时间里,行业都是处于景气度持续上行的周期中,而这也造就了较多好民企。

国泰君安固收团队通过对这些企业的比较与总结,找出了这些“好”民企的优秀之处。

01

医药行业

医药行业中低估值民企相对较多。筛选出来的61家低估值民企中,有10家民企属于医药行业,占所有“好民企”样本的接近1/6,包括复星、科伦、天士力、百业源、华东医药、健康元、康恩贝等等。

医药行业为何会有如此多的低估值发行主体存在?主要原因有以下几点:

弱周期性行业且行业需求随着人口老龄化趋势迅速扩容。

医药属于典型的弱周期性行业,行业景气度和信用资质不会随着经济周期有很大的波动,整体上比较稳定。并且从行业需求上来看,人口老龄化趋势下,医药行业的需求整体上是快速增长的。而且伴随着近几年一致性评价、两票制等行业政策的出台,行业集中度开始出现抬升趋势,这也有利于龙头的优势进一步扩大。

分支较多,容易形成细分行业的龙头

不同于传统的制造业,医药行业的研发壁垒较高,而且不同分支之间差异较大,导致医药行业内公司有小而精的特点。虽然细分领域的龙头体量不会特别大,但只要成为细分领域的龙头,就可能会有非常稳定的盈利以及现金流,从而成为相对优质的发债主体。从医药行业“好民企”的资产规模来看,往往只有200-300亿元,远低于地产和产能过剩行业。

股权融资为主,行业资产负债率偏低

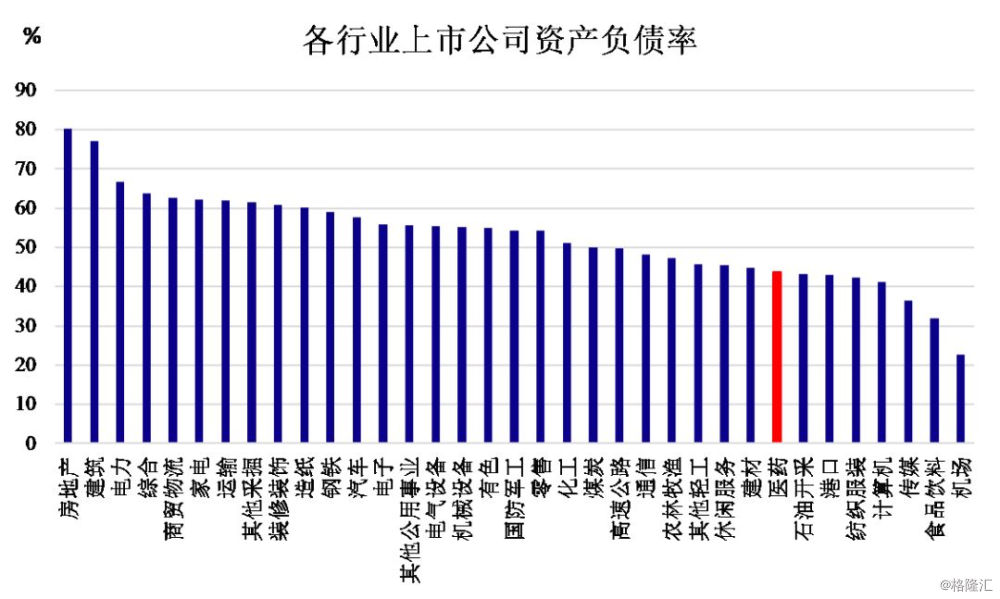

医药行业本身属于高科技行业,具有较高的成长性,从融资的角度来说更加倾向于股权融资,我们筛选出来的医药“好民企”全部都是上市公司,这一特点也导致医药行业整体上来说资产负债率并不高,债务负担相对可控。从数据上来看,医药上市公司整体资产负债率约为44%,处于所有行业中下游水平。

数据来源:Wind,国泰君安证券研究

从个例上来看,筛选出来的医药“好民企”当中有以下几点特征值得关注:

1. 在细分市场领域具备龙头优势

我们筛选出的好民企中,有近一半都是中药企业,这些企业都具有独家性的优势产品,受政策环境影响较小。例如天士力的复方丹参滴丸,早从1998年就向美国FDA进行申报,至今已经进行了20年的临床研究,是我国首个通过FDAII期临床试验的中成药,是心脑血管领域的领先药品。健康元的参芪扶正注射液是公司的独家品种,属于中药保护品种并已纳入国家医保目录。

2. 全产业链布局

天士力以国家化标准形成中药产业链,对中药材资源的掌控能力较强。集团主要原料药材包括丹参、三七、冰片等。为保证丹参的供应,公司在山西商洛建立了丹参种植基地和仓储中心,实行“公司+基地+种植户”、“公司+基地+中药材种植专业合作社”等的现代中药种植基地模式,对丹参的种植规范化管理,实现丹参完全自给。

同时,公司也在云南文山建立了三七储备和种植中心,该中心采用GAP标准,制定SOP操作程序以保证公司对于三七的需求。丹参、三七等药材价格波动较大,但由于这两种药材全部向控股子公司采购,可以保证大规模的持续供应,原材料品质和价格上都有保证,所以原材料价格对公司影响不大。公司2018年中药板块营业成本整体下降5.08%,其中原材料成本下降1.74%。

3.研发实力居于领先水平

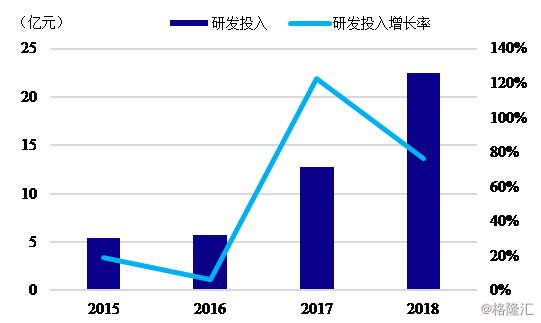

研发实力是复星的核心竞争力之一。复星医药具备很强的研发实力,公司形成了四大研发平台,分别覆盖化学创新药、生物药、高价值仿制药以及细胞免疫领域。此外,复星医药还注重国际化创新布局,其已经通过外延式扩张形成国际化研发平台,在中国、美国和印度形成一体化研发体系。2015年至2018年,复星医药的药品制造和研发业务板块的研发支出持续增长。

复星医药研发投入

数据来源:Wind,国泰君安证券研究

02

地产行业

我们筛选出的好民企中,共有6家房地产企业,分别是新鸿基地产、中国国贸、万达商业、世茂股份、龙湖集团、滨江集团,其中中国国贸企业性质为外资企业,但因为其与民企企业具有类似特质,故也将其归为好民企。这其中既有住宅地产公司,也有商业地产公司。

这六家好民企拥有的相同特性是:

踩稳房地产起伏周期中的运行节奏、根据房市的政策调整适时改变战略;

土地储备丰富、大部分位于国内一二线城市;

自身盈利能力强,对负债依赖程度较低,净负债率都处于行业较低水平。

除了这三点以外,一些好的房地产民企还具有独特的特质,例如万达商业的“订单式”运营模式、龙湖集团的“4217”营销策略和PMO管理体系、滨江集团的合作开发模式等等。这些特质让这些好民企在本身优质的情况下还拥有独一无二的竞争优势。

1. 踏准节奏实现快速扩张

我们筛选出的好民企中,大多都能够根据房市政策的变化和房地产周期的起伏而及时调整战略,踩稳节奏。

住宅地产中的龙湖集团一直是“逆市拿地,低谷赚钱”,集团在2011年和2016年房市调控政策趋严,房地产市场低迷的情况下,逆周期低成本拿地,2011年和2012年通过招拍挂共拿地超1100万平方米,拿地成本仅约300亿元,截止2017年龙湖集团所有土地储备的平均成本只有4039元/平米,龙湖集团的逆市操作导致其业绩逆周期上行,2017年仅前4个月就已经达到全年销售目标的全年销售目标的54.6%。

世茂股份是世茂集团旗下经营商业地产的上市公司,目前其主要业务为房地产的开发与销售、商业物业管理和经营等。世茂股份致力于商业地产的专业化销售和经营,现已成为国内商业地产的龙头企业。从2000年至今,可以将世茂集团的发展历程分为四个阶段,在每个阶段集团都根据宏观和政策的导向和市场动态适时地对自身战略进行调整优化。

2. 高质量以及充足的土地储备

我们筛选出的好民企中,房地产企业的土地储备都很充足,且大部分土储都分布在全国各地的一二线城市,其在一二线城市的土地储备基本都达到了90%以上。在当前城市群时代,房企也在积极参与从核心城市向外辐射经济圈的建设,从其土地储备布局中也可以看出。

例如滨江集团是一家深耕杭州房市的企业,其购地策略就是扎根杭州,辐射上海及长三角富裕县市,即“聚焦杭州、深耕浙江、辐射华东”。世茂股份在拿地区域方面就主要位于长三角和环渤海核心城市群。中国国贸的土地储备均位于北京市CBD核心地区。

3. 净负债率为同行业较低水平,财务风险低

我们所筛选的好民企中,房地产企业的净负债率和剔除预付账款后的负债率都不高,作风也都比较稳健,能够在房地产的周期起伏中稳步前行。

在近280家发债房企中,这六家好民企的净负债率处于较低水平,除了滨江集团其他五家的净负债率都在前四分之一分位中,而滨江集团在2016年和2017年的净负债率分别为-14%和-4%,2018年上升到98.06%,主要因为滨江集团2018年扩张了公司规模,而即使这样其净负债率在整体发债企业中仍处于中等偏下水平,且其有息流动负债占有息负债20.59%,远低于货币资金,短期内的偿债压力也比较小。

4. 独特的运营体系提高运行效率,降低对外部融资的依赖

商业地产有万达商业的“订单式商业地产”运营模式,即先招商后建设开发,其与商户建立了良好的关系,商户与万达共同选定建设地址,联合发展,在选址之后各商户可以在建设中提出具体化要求,个性化定制,在租金方面使用平均租金的模式,双方不需将过多精力放在租金上,而是专注于业态的组合和商场的整体规划上。万达商业的这种独特运营模式降低了其开发的风险,提高了开发项目的速度和效率,并且也能够获得充足的开发资金。

龙湖集团的特色三级运营管理组织架构分别为集团运营、PMO运营和项目管理运营三级,保证项目高效运行。第一级集团集中权利管控各个区域的公司,第二级是各个区域公司各自设立研发、工程、造价和营销等部门,但区域公司所有项目的核心节点是通过PMO体系统一由集团管控,第三级则是具体的项目。PMO体系既保证了项目整体进程的高效率运行,又可以使得集团对各地区的所有项目进行有效管控。

5. 通过合作开发实现“以小博大”

合作开发模式虽然能给房地产企业带来诸多好处,但是在实际合作过程中会有一定的风险。例如不同房企之间的企业文化和项目定位等不同会增加双方沟通的成本,合作企业的资质不同导致后续可能存在的责任界定问题等等。

滨江集团在合作开发地产项目中已经积累了一套成熟的经验,其对合作开发项目以及合作对象的审核是非常严格的,这也导致它成为合作开发模式中的“排头兵”。滨江集团通过双方优化合作,输出自己的产品以及自身特有的管理方面的优势,并且借助合作开发商的优势,以扩大其项目在房市中的市场份额,提升市场地位,在房地产发展的每个周期都能够获得主动权。

滨江集团早在2016年合作开发的比例就已经达到其所有项目的40%,其合作开发伙伴都是全国排名前20的房地产企业,合作企业的法人与资产质量比较好;其筛选项目的重要指标是成本利润率,并且项目要位于熟悉区域范围内。通过这种合作开发方式,滨江集团在合作开发方面十分出彩,达到“1+1>2”的协同效果。