下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

评级:买入

目标价: 22.90 元

投资要点

老牌功率器件]IDM 厂商,50 年历史积淀。公司 1966 年建厂成立,是国内大功率半导体器件领域为数不多的掌握前道(扩散)技术、中道(芯片制成)技术、后道(封装测试)技术,并掌握大功率半导体器件设计、制造核心技术并形成规模化生产的企业。具有制水系统、散热器生产线、芯片生产线 、胶囊装置生产线、模块装配生产线。公司产销量连续多年位居国内同行业第一,预计公司半导体业务未来几年将保持 30%左右的增长。

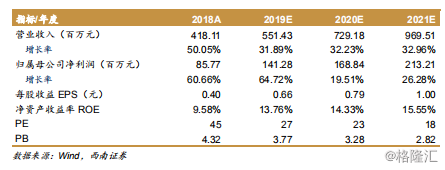

公司财务指标健康,经营积极稳健。近几年来,台基股份的营业总收入保持一个较快水平的增长。2018 年营业收入 4.18 亿元,较之 2017 年的 2.79 亿元同比增长 50.1%。公司净利润逐年增长,2018 年实现净利润 8577 万元,同比增长 60.7%,较之 2015 年净利润增长近两倍。公司具有自主品牌“TECHSEM”牌和“岘峰”牌晶闸管和模块,在业内具有很高的知名度和美誉度。

高功率脉冲开关保持领先,高端产品实现国产替代。公司持续在高功率脉冲开关组件技术领域保持领先,在特种电源和新能源领域呈现迅速增长态势。2018年以来,中美两国贸易摩擦不断加深,考虑到国家安全,国产替代或将迎来发展契机,公司有望受益于国产替代,实现进一步的增长。

对外投资 IGBT 项目,加快外延布局。台基海德基金与天津锐芯签署《关于 IGBT模块项目合作协议》,合资设立浦峦半导体(上海)有限公司,开展 IGBT 业务。致力于成为拥有自主核心设计技术、知识产权和自主品牌的新一代功率器件芯片和模块的一流半导体产品公司。本次对外投资有利于提升公司现有IGBT 模块生产线的工艺水平,有利于延伸与完善公司产业链。预计公司模块业务的出货量将会显著增长。

盈利预测与投资建议。我们预计公司 2019-2021 年 EPS 分别为 0.66 元、0.79元、1.00 元。采用分部估值法。考虑到半导体行业行业已进入景气周期,公司持续进行的研发均取得了突破性的进展,给予公司半导体业务 40 倍估值;影视文化行业的蓬勃发展,公司各种 IP 剧集在各大平台逐步上线,给予公司泛文化业务 20 倍估值,对应目标价 22.90 元。首次覆盖,给予“买入”评级。

风险提示:影视业务不及预期的风险,以及对应的商誉减值的风险;IGBT 相关产品研发、量产进度不达预期的风险。