下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

关于天风证券拟拿下恒泰证券近30%股权的消息引发了市场的一场巨震,在28日晚间,天风证券(601162.SH)发布公告称,已与恒泰证券(01476)达成收购意向,拟收购其7.81亿股内资股,占恒泰证券已发行股本约29.99%,具体收购金额还未确定。

公告称,天风证券拟与北京庆云洲际科技、北京汇金嘉业投资等9家公司签署股权收购意向性协议,计划以现金方式收购9家公司合计持有的恒泰证券7.81亿股内资股,占目标公司已发行股份的29.99%。具体的收购金额等内容尚需进一步协商确定。

且该交易尚需各方交易主体履行内部审批程序,并经中国证券监督管理委员会等主管机构审批通过后方可实施,存在不确定性,同时也有可能发生后续正式协议双方未达成一致而无法签署的情况。另外,本次收购不涉及控制权,有关事宜待后续协商。

值得注意的是,恒泰证券部分股票在香港联合交易所有限公司上市,所以就此次收购,天风证券将会向中国证监会、香港证监会、有关主管政府部门提交有关标的股份转让的申请。

天风证券的股价今日早盘小幅低开后震荡横盘,直到午盘才跟随大盘蓝筹上涨,截至收盘,天风证券股价收报9.47元,上涨3.05%,成交额10.4亿,换手率高达21.3%。

不过,该股在本周已经实现连续大涨,在周一还直接封涨停,表现远远强大于其他同行,不知是否是市场提前受到该收购案消息风声有关。

不过,该股在本周已经实现连续大涨,在周一还直接封涨停,表现远远强大于其他同行,不知是否是市场提前受到该收购案消息风声有关。

而在港股市场上市的恒投证券(1476)则录得大幅上涨的表现,股价午盘上涨至14.07%,然而市场交投继续及其冷淡,截至今日收盘,才成交30.26万港元。

值得一提的,恒投证券虽然在去年12月以来股价持续大反弹,整体涨幅超过1倍,但成交量一直及其低迷,日常交易额时常不足万元,甚至近月连续出现多次成交量为0的情况,若非天风证券的青睐,该股甚至被市场认为变成了“僵尸股”。

那么,天风证券对恒泰证券部分股权收购究竟意在何为?

天风证券在公告里表示,本次交易有助于公司优化资源配置,对公司资产进行补充调整,进而提高公司的竞争力和盈利能力,有利于上市公司和投资者利益的最大化。此次收购凸显出行业强者恒强、弱者恒弱的态势,并购重组有望成为券商大投行业务发展的新亮点,市场化并购或将进一步持续。

资料显示,天风证券公司成立于2000年,总部设于湖北省武汉市,是一家拥有全牌照的全国性综合类证券公司。在全国重点区域和城市设有15家分公司及近百家证券营业部;拥有多家全资及控股一级子公司,包括1家境外子公司,综合规模已跃居中等券商行列。

天风无疑去年新上市的当红券商,一上市便连续刷出12个涨停板,并且在此后该股经过一段盘整后再继续创新高,市值一度超640亿元,股价增长近6倍,表现之强势,引无数投资者侧面。

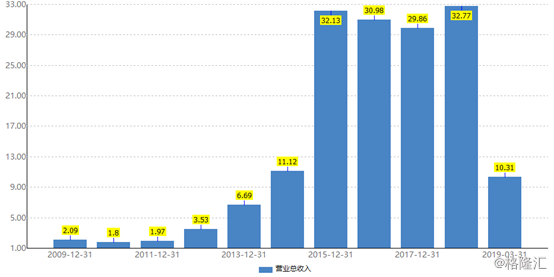

从业绩往历看,天风证券在经历了几年的疯狂生长,近几年随着A股大市的下行及券商行业的各种改革,公司的营收增长也出现较明显的放缓趋势,在2016年及2017营收一度出现负增长,2018年市场回稳后营收也仅增长了9.72%左右,虽然与大市有直接关系,但业绩放缓也是事实。

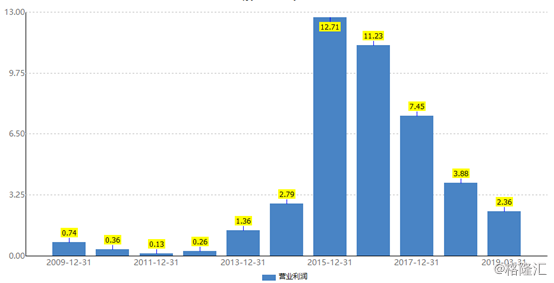

天风证券的利润增长表现方面,自从2015年起,公司的营业利润便出现持续大幅下滑趋势,这也导致了公司的市盈率节节攀升,截至目前最新的市盈率高达110倍,是所有A 股券商中最高的,高出券商指数市盈率的3倍以上。

天风证券的利润增长表现方面,自从2015年起,公司的营业利润便出现持续大幅下滑趋势,这也导致了公司的市盈率节节攀升,截至目前最新的市盈率高达110倍,是所有A 股券商中最高的,高出券商指数市盈率的3倍以上。

仅从核心业绩指标和超过市盈率的情况就可以看出,天风证券现在面临的业绩增长的压力也相当大。

仅从核心业绩指标和超过市盈率的情况就可以看出,天风证券现在面临的业绩增长的压力也相当大。

而通过外延同业并购来使短期内迅速增长业绩体量,是资本界最盛行的玩法,恰好恒投证券要出手大笔股权,这对天风证券来说无疑是一大良机,意向是肯定的了,目前主要是价钱问题是否合适了。

恒投证券上市4年业绩差如人意

恒泰证券前身为内蒙古自治区证券公司,1992年4月由中国人民银行内蒙古分行组建,并经中国人民银行总行批准设立,后改制组建为有限责任公司。2015年在香港联交所上市,并以“恒投证券”的名称开展业务。

恒泰证券是最早发力ABS业务的券商之一,甚至在2015年底的时候,其资产证券化资产计划发行,规模已经近240亿元,超过了老大哥中信证券,排名第一。而随着越来越多的券商加入ABS领域的竞争,恒泰证券被后来居上。

但公司上市以来,股价长期表现较为弱势,并且成交量极为稀少,其原除了港股市场投资者对内资小券商的较为陌生外,最大原因还是归于其业绩表现一直差强人意有关。

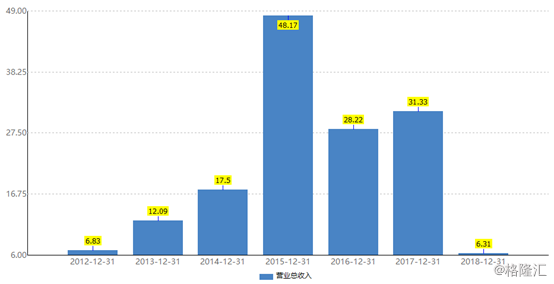

营业收入方面,与大市一样,由于国内股票市场持续震荡下行,证券公司经营业绩普遍出现不同程度的下滑,恒投证券也遭遇了同样的困境,同时由于其竞争力相对不比头部券商龙头,业绩下滑的情况更甚。

尤为悲催的是,在2017年7月28日,该公司收到中国证券投资基金业协会纪律处分决定书,决定自2017年8月1日起暂停受理公司资产支持专项计划备案,暂停期限为6个月,纪律处分涉及对公司管理的“宝信二期”、“宝信四期”和“吉林水务供水收费权”等三支资产支持专项计划涉嫌违规等问题。

这使得公司的业绩受到明显的打击,2018年公司收入及其他收益为21亿元人民币,同比下降50.41%。其中经纪及财富管理业务实现收入及其他收益13.27亿元,较2017年下降32.77%。 投资银行业务实现收入及其他收益1.92亿元,较2017年下降35.72%。投资管理业务实现收入及其他收益8.07亿元,较2017年下降18.61%。自营交易业务实现收入及其他收益较2017年下降134.14%。

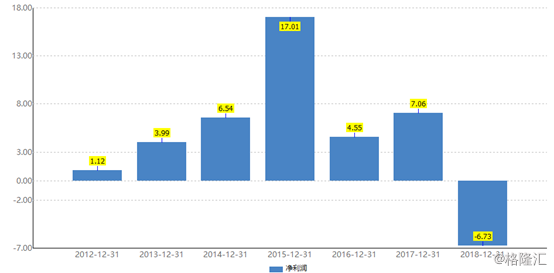

而营收的大跌也导致了公司的营业利润有2017年的10.11亿元转为巨亏11.63亿元,导致母公司拥有人应占亏损为6.73亿元,而上年同期取得溢利为7.06亿元。

而营收的大跌也导致了公司的营业利润有2017年的10.11亿元转为巨亏11.63亿元,导致母公司拥有人应占亏损为6.73亿元,而上年同期取得溢利为7.06亿元。

截至今年3月末,恒泰证券未经审计总资产约331亿元、净资产约102亿元,一季度实现营业收入13.3亿元、净利润6.3亿元。

截至今年3月末,恒泰证券未经审计总资产约331亿元、净资产约102亿元,一季度实现营业收入13.3亿元、净利润6.3亿元。

从恒泰证券2018年年报可以看出,这9家公司有3家为其前10大股东,分别为北京庆云洲际科技有限公司、北京汇金嘉业投资有限公司、北京鸿智慧通实业有限公司,这三家公司分别为恒泰证券第三大股东、第五大股东和第九大股东,持股比例分别为8.71%、7.92%和5.91%,合计为22.54%,且三家公司持有的股权均显示质押状态。  或是由于自身经营出现困难,且公司股票市值表现不如人意,并且大股东非常分散且不容易形成统一发展战略方向意见等原因,导致恒泰证券的大股东最终走上了转卖股份散货的道路。

或是由于自身经营出现困难,且公司股票市值表现不如人意,并且大股东非常分散且不容易形成统一发展战略方向意见等原因,导致恒泰证券的大股东最终走上了转卖股份散货的道路。

因此,对于恒投证券来说,有个有实力的话是主,或许是一个非常理智的双赢决策。

在天风证券之前,恒投证券便有了出让股权的前例,只是最终未能实现。据媒体报道,早在去年1月2日,恒投证券发布公告称,公司9名股东拟将持有的股份出售给中信国安集团,作价90亿,双方已经签订框架协议。而这9名股东也就是此次和天风证券签订股权收购意向性协议的9家公司。当时中信国安集团拟从这9家公司手中收7.8亿股内资股,占发行股本约29.94%。

不过,这一收购很快就以失败收场。去年4月3日,恒投证券发布公告称公司接获卖方与中信国安集团通知,决定终止框架协议,这意味着,浑身散发着神秘气息的中信国安集团离场。

不过,恒投证券的股权出售计划并未随着中信国安集团的退出就此打住。去年4月就曾传出恒投证券29%股权寻求买方的消息,而且交易价格比之前高了10亿元。