下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张帅/柴明

来源:新兴产业观察者

投资逻辑

并购引入隔膜业务,已成为公司盈利增长主要支撑

公司原主营业务为卷烟包装及无菌包装产品,通过并购引入隔膜业务。2018年隔膜实现营收13.28亿,占公司营收54%,实现归母净利润4.76亿元,占公司归母92%,已成为公司盈利增长主要动力;

隔膜行业高增,有望实现7年增长4倍

隔膜下游锂电池主要应用为消费电子、动力电池、储能等领域。2018年全球锂电池出货189GWh,受益于动力电池高速增长,2025年出货有望达1034GWh,约为2018年5.5倍。转换到隔膜环节,2025年需求有望达2018年5倍,增长400%,空间仍然较大。

公司隔膜出货全球第一,且市占率有望继续快速攀升

2018年公司隔膜出货4.68亿平,全球市占率为14%,位列第一。成本方面,公司隔膜产品成本控制能力强,毛利率和净利率较同行分别领先11pct和15pct以上;产能方面,公司2020年湿法基膜产能将达40亿平,扩产规模大幅领先国内对手最高的4.7亿平和国际对手最高的19.5亿平。成本和产能大幅领先使得公司掌握市占率提升主动权,2019年全球市占率有望达20%以上;

卷烟去库存周期有望结束,无菌包装业务增速趋稳

公司传统业务BOPP平膜、BOPP烟膜、烟标、特种纸下游应用主要为卷烟类产品,随卷烟去库存周期结束,有望扭转负增长局面;无菌包装经历三年高速增长后增速趋稳,毛利率受行业需求减少和原料涨价影响出现一定下滑。

投资建议

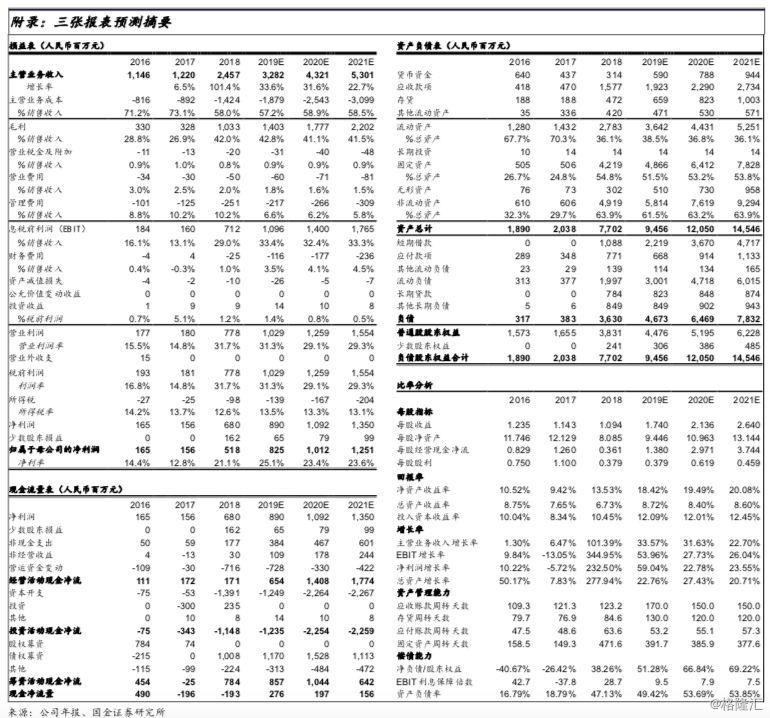

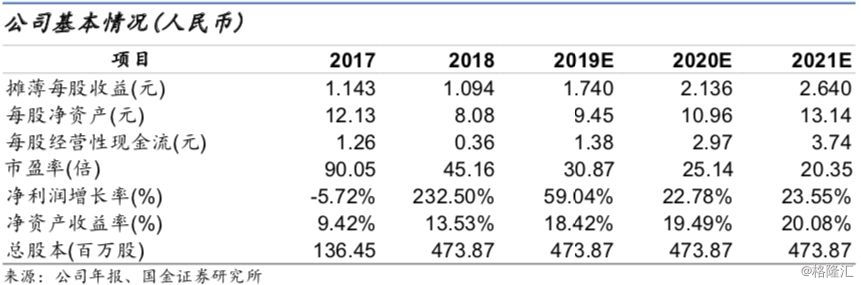

我们预测公司2019-2021年营业收入分别为32.82亿元、43.21亿元和53.01亿元,归母净利润分别为8.25亿元、10.12亿元和12.51亿元,同比分别增长59.04%、22.78%、23.55%,EPS分别为1.74元、2.14元和2.64元,对应PE分别为30.87、25.14、20.35倍。2018年隔膜业务归母净利润占比92%,利润贡献业务相对纯正,下游新能源汽车高速增长趋势未改,且隔膜业务市占率仍有进一步提升空间,给予2019年37倍估值,对应股价为64.39元,首次覆盖,给予“买入”评级。

风险提醒

隔膜降价超预期,出货量不及预期;原创新股份业务下滑超预期;解禁带来股价阶段性波动;新能源车增速不及预期;应收账款和存货偏高。

1

引入隔膜业务,改善盈利能力

1.1 主营烟类包装和无菌包装等,并购隔膜业务

公司发展历程

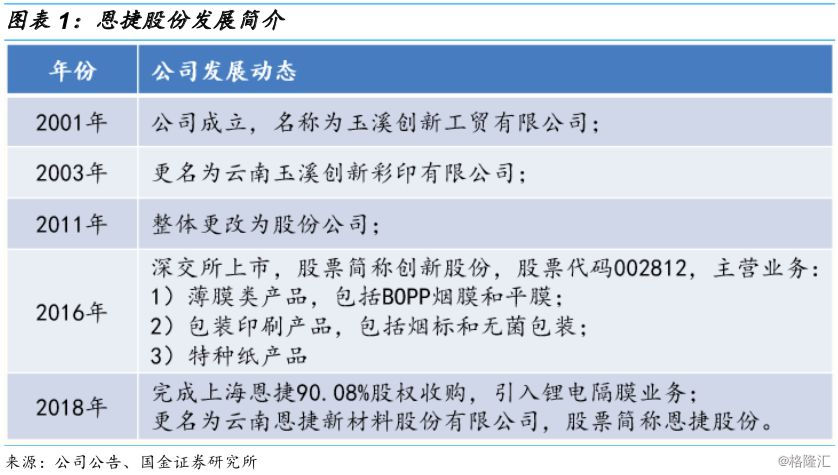

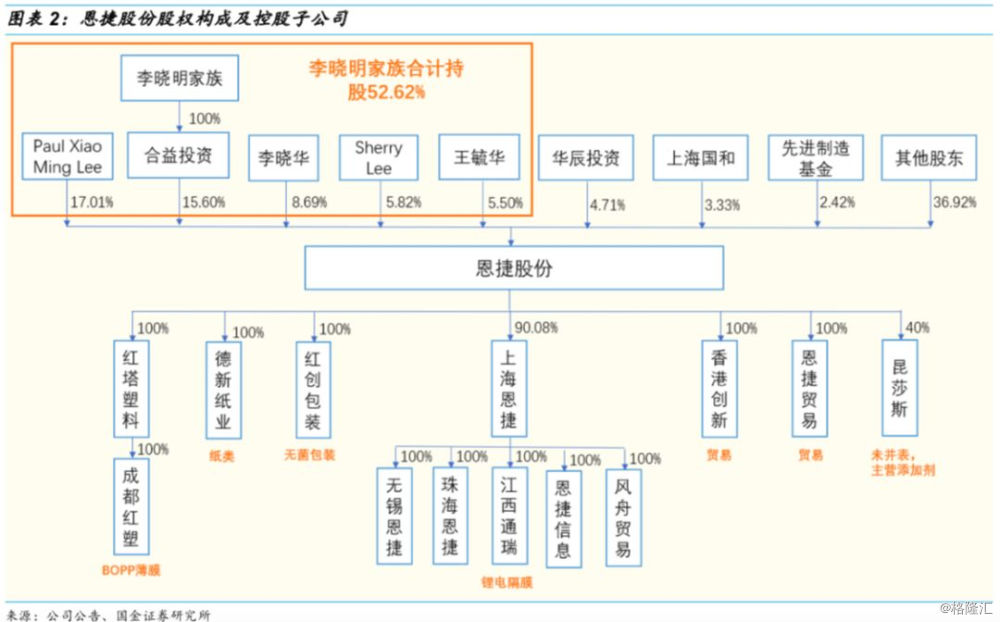

云南恩捷新材料股份有限公司前身为云南创新新材料集团,成立于2001年;2011年整体改制为股份有限公司;2016年在深交所上市,股票简称:创新股份,主营业务涉及三大领域:1)薄膜类产品,包括BOPP烟膜和平膜;2)包装印刷产品,包括烟标和无菌包装;3)特种纸产品。2017-2018年,公司启动并完成收购上海恩捷90.08%股权,正式引入锂电隔膜业务;随后公司名称更改为云南恩捷新材料股份有限公司,股票简称:恩捷股份。

上海恩捷成立于2010年,主营锂电池隔膜类产品。李晓明家族直接及间接控制上海恩捷61.20%的股权,为上海恩捷的实际控制人;同时,李晓明家族直接及间接控制原创新股份48.17%的股权,亦为原创新股份的实际控制人,收购上海恩捷实质上为同一控制人业务合并。

主营产品简介

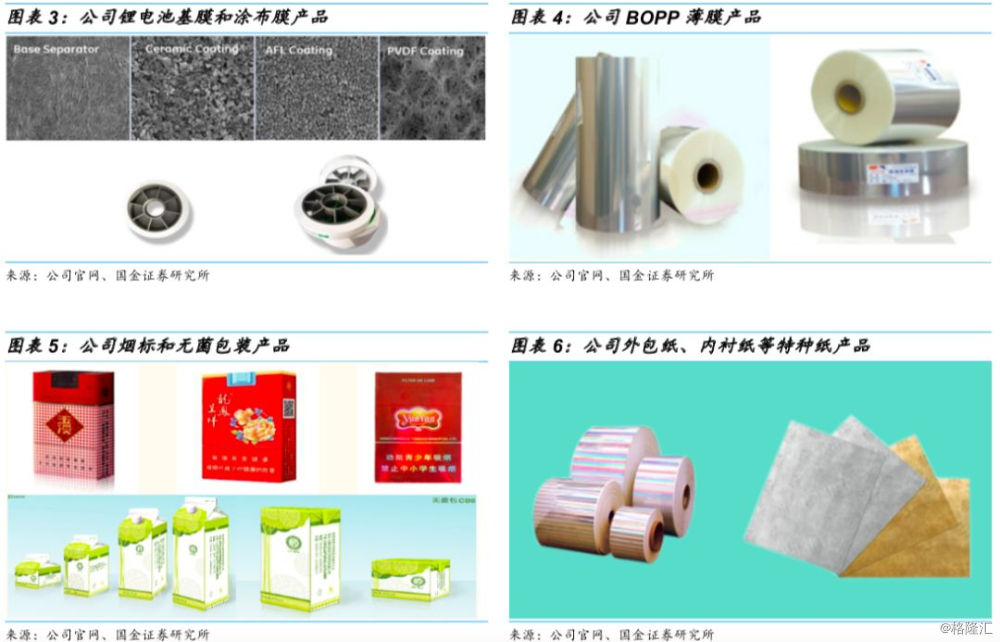

公司主营产品可简单划分三大类:薄膜类(锂电池隔膜、BOPP平膜、BoPP烟膜)、包装印刷类(烟标、无菌包装)、特种纸。

- 锂电池隔膜:主要用于消费、动力、储能等各类锂离子电池,由上海恩捷及其全资子公司无锡恩捷、珠海恩捷、江西通瑞负责生产;

- BOPP薄膜:按用途可分为烟膜、普通平膜和特种膜,主要用于卷烟包装、食品包装、高档礼品包装、胶粘带基材等领域,由云南红塔塑胶有限公司及其全资子公司红塔塑胶(成都)有限公司两家公司负责生产;

- 包装印刷产品:包括烟标和无菌包装两类细分产品,主要用于各类卷烟包装盒、各规格屋顶包、无菌枕包、药品包装盒,其中无菌包装业务由云南红创包装有限公司负责生产;

- 特种纸:包括镭射转移防伪纸、直镀纸和涂布纸三类。其中,镭射转移防伪纸主要用于烟标、化妆品盒、牙膏盒、药品盒等;直镀纸主要用作烟标内衬纸、巧克力等食品包装纸;涂布纸主要用于烟草、食品、医药、化妆品和食品行业。本块业务主要由云南德新纸业有限公司负责生产。

1.2隔膜为利润主要贡献者

隔膜营收和净利润持续高增

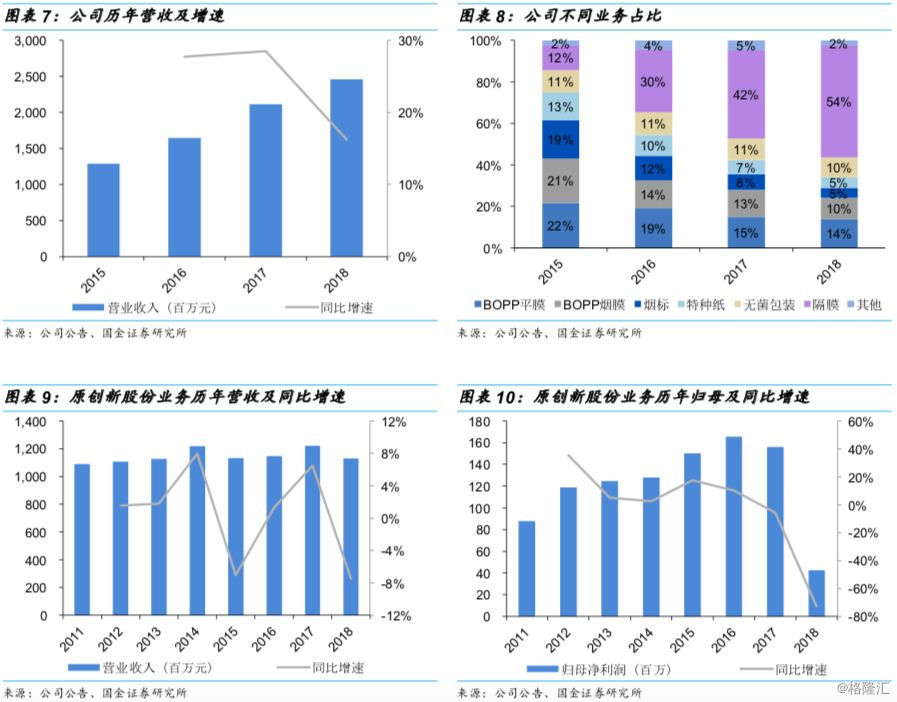

公司2018年完成上海恩捷隔膜业务并表,共计实现营收24.57亿元,同比增长16.23%;实现归母净利润5.18亿元,同比增长40.79%;实现扣非归母净利润3.18亿元,同比增长125.52%。

分拆原创新股份和上海恩捷业务来看:

除隔膜外原创新股份业务2018年实现营收11.29亿元,同比下降7.44%;实现归母净利润0.42亿元,同比下降72.79%,原创新股份盈利能力下滑主要受卷烟去库存和原材料涨价影响。

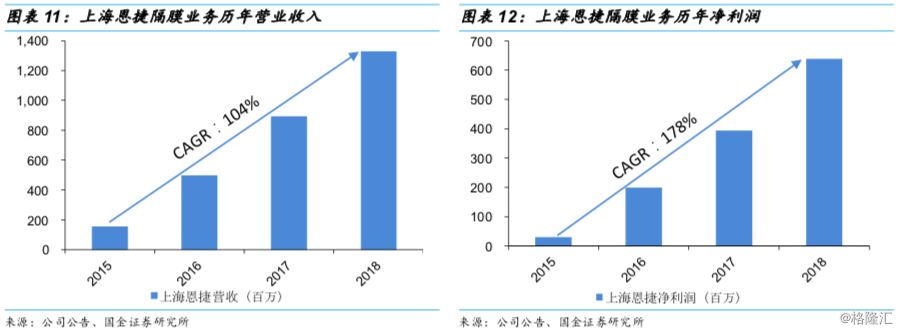

隔膜业务2018年实现营收13.28亿元,同比增长48.57%,占公司营收比例54.04%,占比最高;实现净利润6.38亿元,同比增长62.16%;实现归母净利润4.76亿元(上海恩捷1-7月净利润为2.72亿元,按53.86%计算后归属于上市公司股东的净利润为1.47亿元;上海恩捷8-12月净利润为3.66亿元,按90.08%计算后归属于上市公司股东的净利润为3.29亿元)。上海恩捷为湿法隔膜龙头公司,受益于隔膜由干法向湿法切换和下游电动汽车快速增长,隔膜业务近三年营收和净利润年复合增速分别为99%、178%,增速最高,为公司增长主要贡献者。

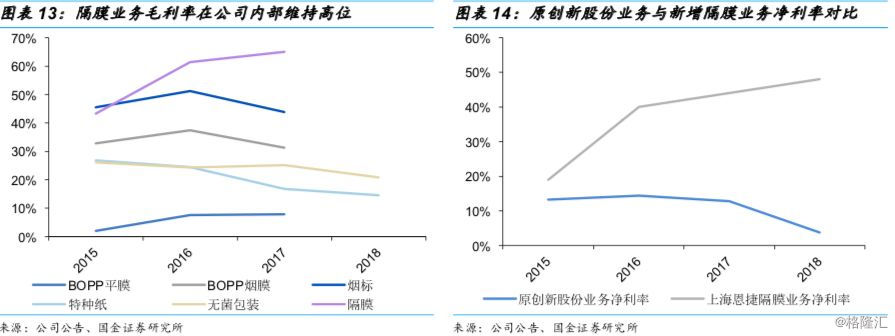

隔膜净利率维持高位,优于传统业务和竞争对手

公司隔膜2017年毛利率为65%,显著高于公司其他业务。2018年,出于价格压力,国内隔膜业务毛利率均出现下滑,部分企业甚至亏损,我们预计公司隔膜业务毛利率为63%左右,仍显著高于国内其他企业和本公司传统业务。公司隔膜业务盈利能力持续强势主要有两方面原因:1)市占率持续提升,规模效应显著,低采购成本和高开工率优势加强;2)技术持续进步,成本下降速度高于同行。

2

行业高增,隔膜市占率有望进一步提升

2.1 锂电需求7年或增4.5倍

新能源汽车持续高速增长

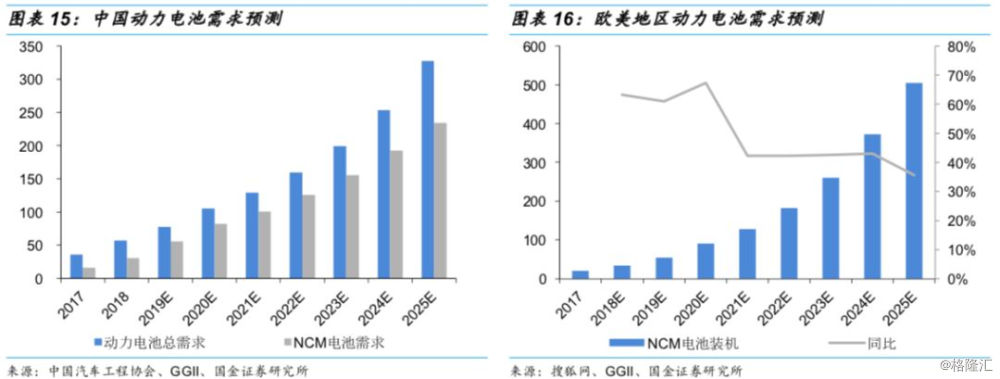

2018年,中国新能源汽车产销分别127万辆和125.6万辆,同比分别增长59.9%、61.7%,对应动力电池装机56.98GWh,同比增长56%,其中乘用车、商用车分别生产107万辆、20.1万辆,同比增长80.5%、-0.4%。尽管新能源汽车对补贴仍有很强依赖性,而且补贴会持续退坡,但是考虑到新能源汽车产业链仍有很大的降本空间,可缓冲有序退补的冲击。经测算,2021年在没有补贴的背景下,传统汽车和续航400km新能源汽车行驶1.5万km/年的年均使用成本分别为2.35万、2.36万,行驶2万km/年的年均使用成本分别为2.61万、2.40万。由此可见,退补后新能源汽车的经济性已与传统汽车相当,在某些特定的使用情景下经济性甚至会更优。因此,我们认为新能源汽车可以维持高速增长的趋势。

根据中国汽车工程协会和国际各大车企规划2025年新能源汽车的侵占率为15%-25%,经测算2025年中国、欧美地区动力电池需求分别为327GWh和505GWh,年均增速分别为28%和47%。

消费电子:手机&笔电下滑趋稳,电动工具&自行车蓬勃发展

消费电子电池的应用场景主要包括手机、笔记本、平板电脑、电动工具、电动自行车、充电宝等。据GGII和前瞻产业研究院报道,2018年消费电子电池出货同比增长不大,其中智能手机市场饱和,电池装机小幅下滑,未来增长空间在5G换机潮以及单机带电量提升;电动工具、电动自行车等领域2018年电池装机小幅增长,未来增长空间在铅酸、镍镉等电池替代以及单机带电量提升。

储能处起步阶段,海外储能选用三元电池

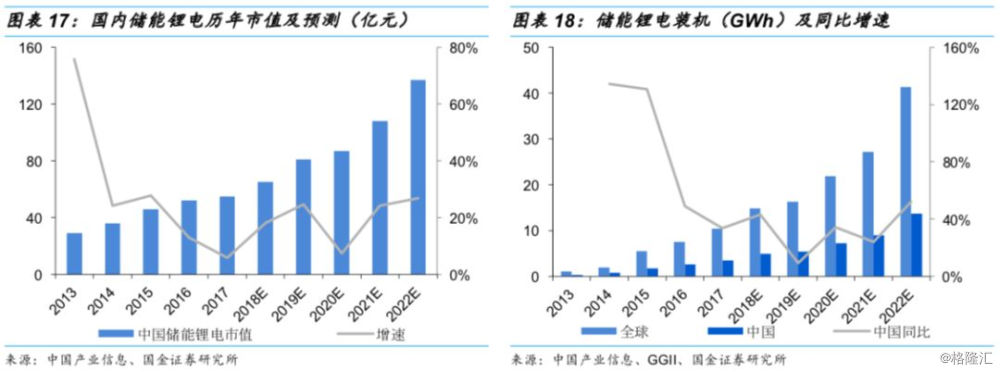

据产业信息网披露,2017年全球和中国储能锂电池出货量分别为10.4GWh、3.45GWh,同比分别增长38%、34%,预计2022年国内储能电池市值约为137亿元,据此测算2022年国内储能电池装机约为14GWh。国外电价高于国内,对储能需求更强,假设按照国外储能电池增速与国内相同,则2022年全球储能电池需求为41GWh,年均增速约为16%。

锂电需求预计7年增长4.5倍,带动隔膜行业快速发展

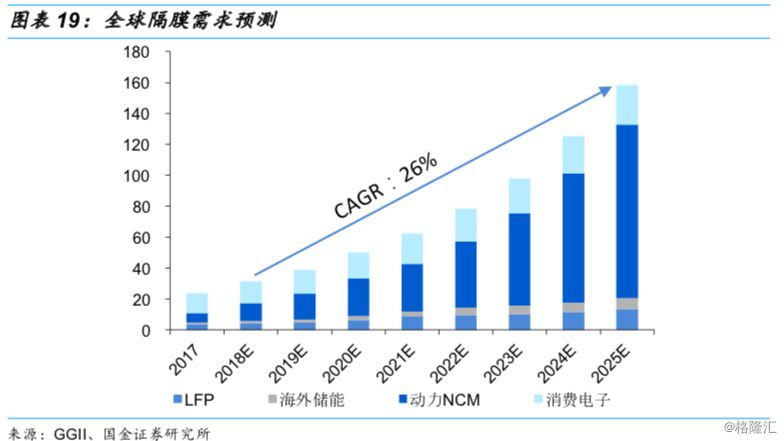

粗略估算2018年全球锂电池销量约为189GWh。2025年,动力电池需求约为833GWh,占比大幅提升,消费电子和储能电池存在不确定性,但是占比低对总需求影响较小,经测算需求约为201GWh。2025年全球锂电池需求预计为1034GWh,约为2018年5.5倍,7年复合增速27.5%。下游旺盛需求为隔膜行业带来巨大增长空间,我们预计2018-2025年隔膜需求年复合增速为26%。

2.2隔膜行业高利润率何以维持?

高固定资产投资要求高回报

锂电四大材料中,正极利润率较低,但单位固定资产投资产出较高。隔膜行业营收/固定资产投资比例较低,每亿平米隔膜固定资产投资约为2.16亿元,对应营收约为1.8亿元,若要跟正极达到近似的固定资产回报率,则必须维持近25%净利率。因此,从规避投资风险的角度考虑,隔膜厂商具有高利润率的需求。

电芯厂向隔膜技术渗透意愿相对较弱,压价力度弱于其他材料

电芯生产过程并非简单物理装配,不同材料之间存在化学匹配问题,四大原材料的性能需要与电芯厂合作验证,因此电芯厂具备向上游材料渗透的先天优势。比较而言,电芯厂向隔膜环节渗透进展弱于其他环节,原因如下:

- 隔膜占电池成本比例较低:隔膜占电池成本5%左右,比例较低,因此渗透隔膜对电芯成本影响较小,渗透意愿低于其他环节;

- 隔膜产品技术壁垒高,且尚未到达稳态:隔膜技术壁垒高,不同厂家成本控制能力差异较大。同时,降低隔膜厚度可以节省电芯内部空间,提升电芯能量、体积密度,目前主流湿法隔膜基膜厚度为9-12微米,未来会向5-7微米产品切换。因此隔膜产品技术上仍有很大更新空间,采购隔膜厂产品更容易紧跟市场步伐,享受新产品带来的技术、成本进步;

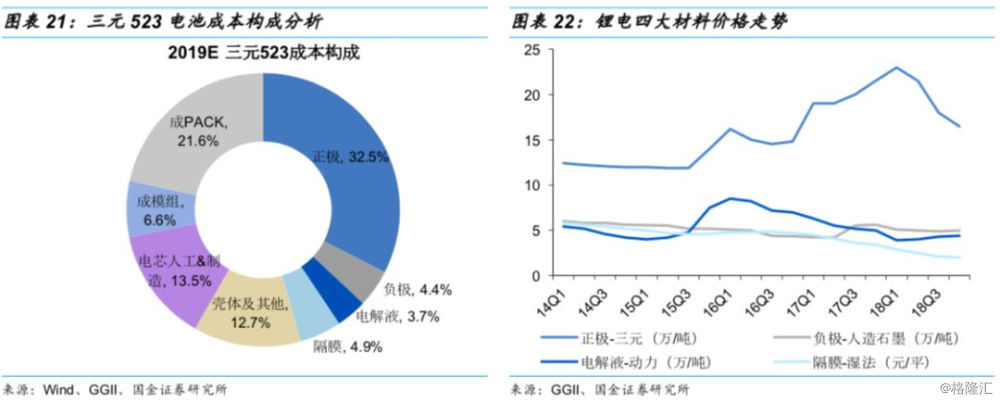

- 降价速度不输其他环节:2018年锂电四大材料正极(三元)、负极(人造石墨)、电解液(动力)、隔膜(湿法基膜)价格分别为19.8万/吨、5.0万/吨、4.15万/吨、2.38元/平,与2014年比分别上涨62%、下降14%、下降14%、下降57%,隔膜产品降价幅度最高。

2.3恩捷成本低于同行的原因?

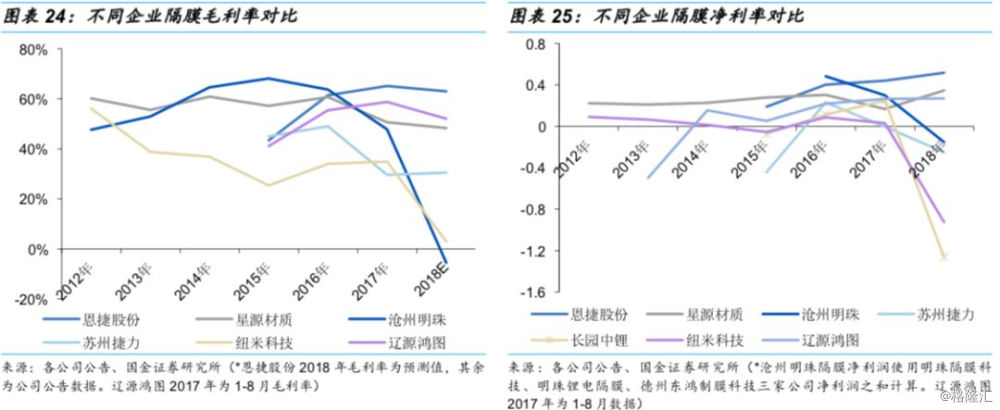

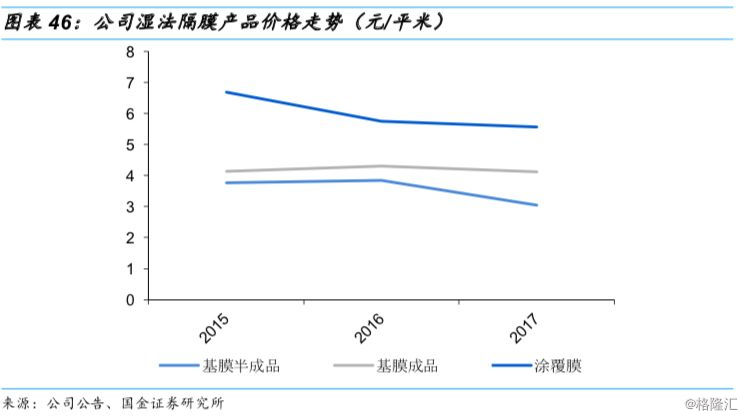

2014年湿法隔膜基膜和干法隔膜均价分别为5.5元/平、3.4元/平,2018年分别为2.4元/平、1.5元/平,四年年均降幅分别为18.9%、19.0%。产品价格持续大幅下行,导致部分企业盈利能力恶化。2018年,恩捷股份隔膜业务净利率为52%,显著领先于同业对手;毛利率约为63%左右,同样显著领先于同业对手。若产品价格没有太大差异,则成本控制能力是造成不同企业利润率有较大差异的原因。

相比之下,恩捷股份成本优势主要体现在以下几个方面:

技术进步拉升与竞争对手成本优势

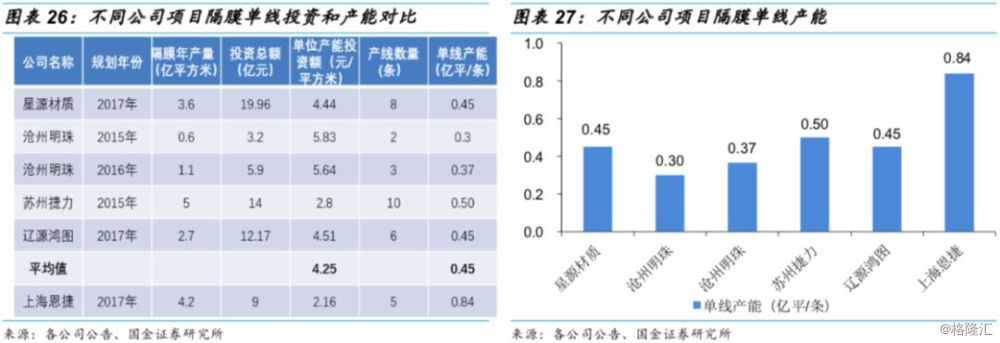

- 单线产量高:公司核心设备主要进口自日本制钢所,经过对首条生产线长达3年以上的反复调试改良和迭代升级,公司积累了极强的工艺改造能力,有效提升生产车速、幅宽等影响产出的工艺参数,因此单条产线产出大幅提升。公司珠海一期单位产能投资额为2.16元/平方米,显著低于业内平均3.86元/平方米。

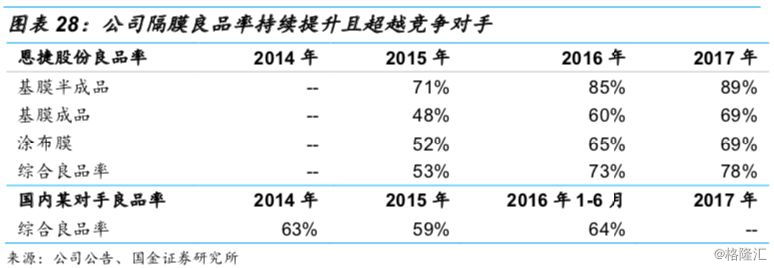

- 高良品率:先进的工艺积累除了降低单位产能设备投资,对产品良率的提升也非常明显。公司2015-2017年产品良率有显著提升,且优于国内同类竞争对手。

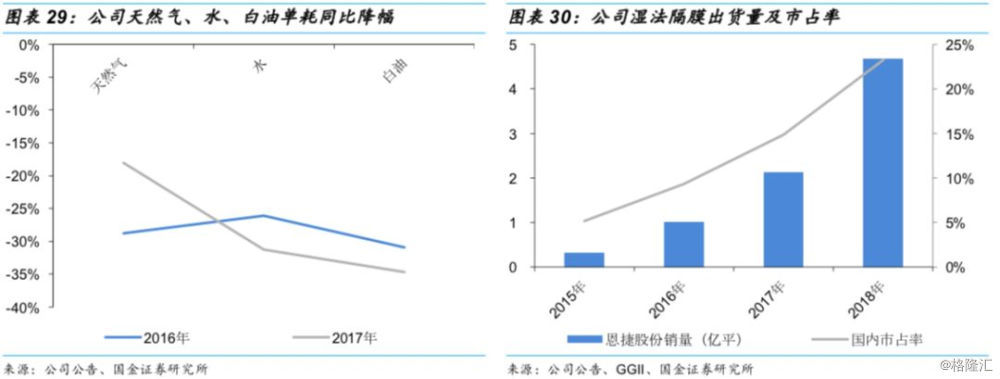

- 提升辅料二氯甲烷、白油循环利用,降低天然气、水等物料单耗:湿法隔膜主要消耗能源为天然气和水,辅料主要为二氯甲烷、白油。公司通过优化生产工艺,有效降低辅料和能源物料单耗。其中,2017年天然气、水、白油单耗同比分别下降18%、31%、35%。珠海新工厂投产后,辅料回收系统进一步优化,二氯甲烷、白油损耗比例降至个位数,成本大幅降低。

规模进一步提升成本优势

2018年,公司隔膜出货全球第一,规模效应显著,可以从以下两个角度降低成本:

- 提升上游议价能力,降低采购成本;

- 妥善安排生产计划,缩短切换产品停机时间,提升设备有效利用率,降低折旧费用。

2.4恩捷市占率持续提升,2019年有望占全球20%以上

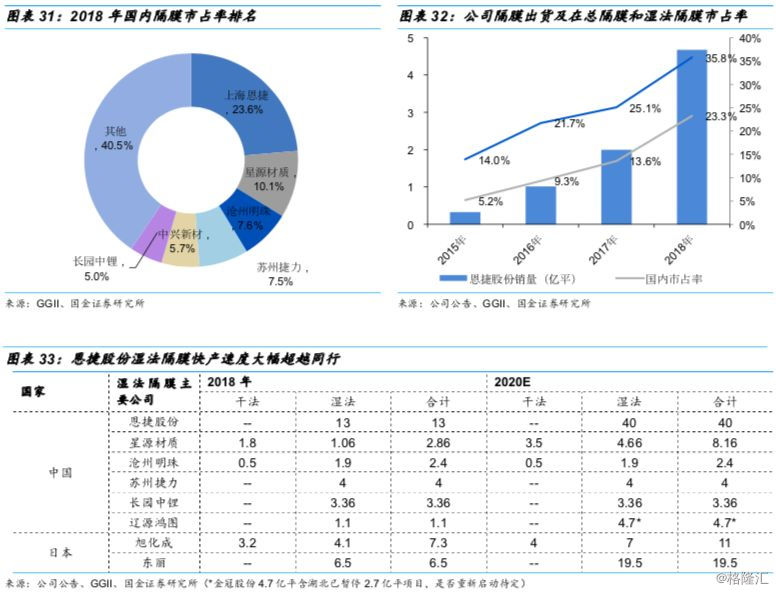

2018年,公司隔膜实现销售4.68亿平,同比增长134%,在国内湿法隔膜市场市占率为36%,在国内隔膜市场市占率为23%,在全球市占率为14%,位列全球第一。基于以下原因,我们预计公司2019年、2020年隔膜出货量有望达10亿平、16亿平,市占率进一步提升,全球市占率有望达20%以上。

高速扩产,保证供给

截止2019年初,公司已投产湿法基膜线18条,对应产能13亿方平;已投产涂布线61条,对应涂覆产能10.4亿平方米。2020年,公司进一步扩产,湿法隔膜基膜年底产能预计可达40亿平,显著领先于国内辽源鸿图的4.7亿平和日本东丽的19.5亿平。

公司具备成本优势,掌握市占率提升主动权

公司湿法隔膜产品率先获得LGC、松下等国际大客户认可,品质领先。同时,公司成本优势显著,毛利率较国内竞争对手高11pct以上,净利率高15pct以上,掌握价格主动权,可以通过主动让利获得更高市场份额。

锁定国内外一线客户共同成长

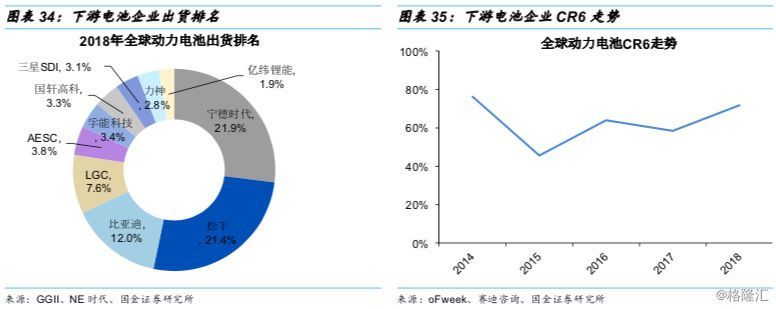

公司产品种类丰富,研发能力强,可满足客户不同需求。隔膜行业,动力电池综合要求最高,尤其是海外动力电池企业。除了获得宁德时代认可,公司产品品质、生产质量控制体系也得到海外客户认可,产品成功打入LGC、松下等国际电池龙头。海外市场门槛很高,价格相对稳定,增长空间大。公司有望跟随高集中度的下游龙头客户共同成长。

3

卷烟去库存有望结束,无菌包装增速趋稳

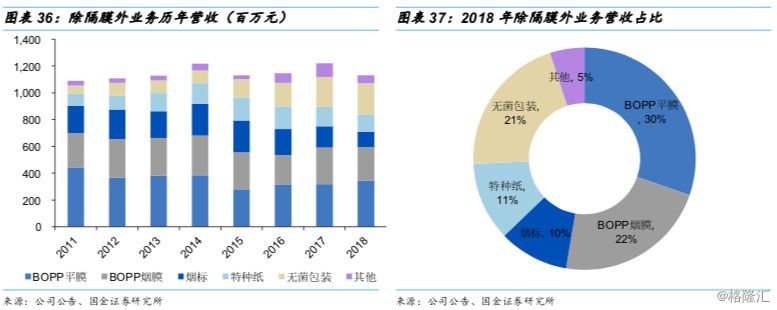

除隔膜外,BOPP平膜、BOPP烟膜、烟标、特种纸、无菌包装为原创新股份主营业务。BOPP平膜、BOPP烟膜、烟标、特种纸下游应用主要为卷烟类产品,随卷烟去库存周期结束,有望扭转负增长局面;无菌包装增速趋稳,毛利率受行业需求减少和原料涨价影响出现一定下滑。

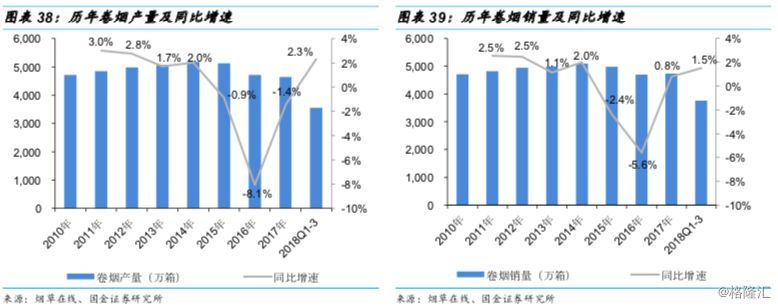

卷烟库存逐步回落,产销企稳回升

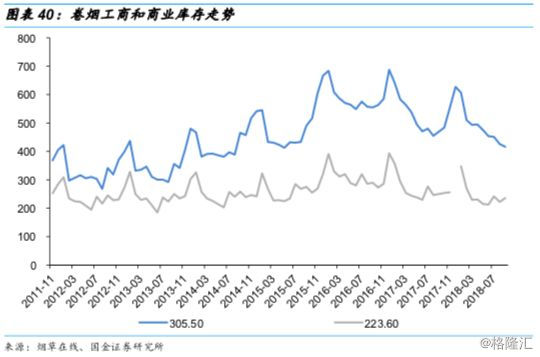

2010年-2014年,国内外控烟形势和环境日益严峻,卷烟产量和销量4年复合增速分别为2.37%、2.03%,库存开始缓慢升高。2015年,根据《财政部国家税务总局关于调整卷烟消费税的通知》(财税[2015]60号)第一条规定,卷烟批发环节从价税税率由5%提高至11%,并按0.005元/支加征从量税,卷烟库存进一步提升。至2015年底,我国卷烟工商和商业库存分别为666.9万箱和321.07万箱,位居历史高位。

随调控力度增加,2016年至2018年9月份,卷烟产量较销量减少291万箱,库存逐步回落至2014年中水平,压力显著减小,2018年Q1-Q3卷烟产量同比增速亦回归正值。

公司烟类产品包括BOPP烟膜、烟标、特种纸等,下游应用领域单一,与烟草行业景气度关联较大,随卷烟去库存周期结束,产量恢复正增长,此类业务下滑趋势有望得到抑制,扭转负增长局面。

无菌包装增速趋稳,毛利率受需求和涨价影响出现下滑

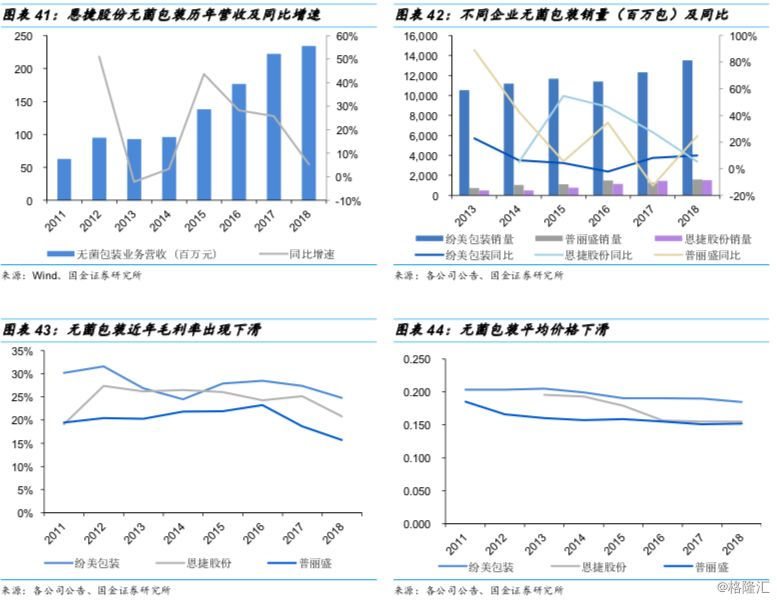

无菌包装市场主要由国外企业占领,公司无菌包装产品具有热封性能优异、上机适应性强、灌装损耗低等特点,为国内少数能同时生产辊式无菌包、预制型无菌包和屋顶包的企业之一,可与国内外同类产品相媲美,主要客户涵盖伊利、蒙牛、汇源果汁等龙头公司。2015-2017年,公司无菌包装营收经历快速增长,3年复合增速为32.3%;2018年增速趋稳回落,同比增长5.3%。

2017年以来,液态奶和非碳酸饮料需求持续疲软,对无菌包装产品价格形成一定压力,叠加上游纸类原料涨价,2018年行业毛利率出现不同程度下滑。尽管公司无菌包装出货量小于龙头公司,但是由于设备价格低且开工率高,毛利率与龙头纷美包装接近,优于同级别的普丽盛。

4

盈利预测

隔膜业务

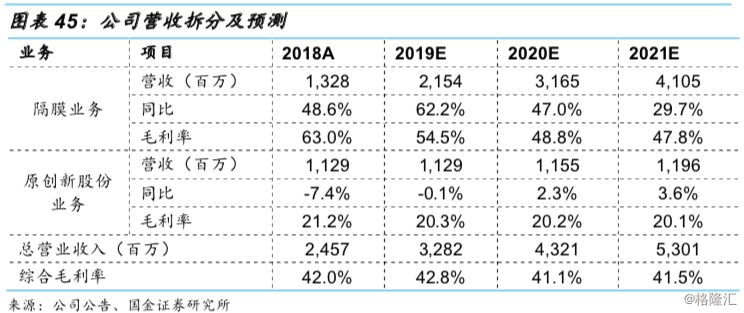

假设1: 2018年公司隔膜出货4.68亿平,同比增长119.9%;实现营收13.28亿元,同比增长48.57%;至2018年底湿法隔膜基膜产能达13亿平,预计2019-2021年隔膜出货增速分别为103%、70%、50%,考虑到产品价格存在一定幅度下降,假设营收增速分别为62%、47%、30%;

假设2:预计公司隔膜业务2018年毛利率为63%左右,考虑到价格下行压力较大,假设2019-2021年毛利率分别为55%、49%、48%。

卷烟包装及无菌包装业务

假设1:公司原创新股份BOPP平膜、BOPP烟膜、烟标、特种纸、无菌包装等业务2018年实现营收11.29亿元,同比下滑7.44%。考虑到卷烟库存已恢复到2014年水平,假设2019-2021年原创新股份业务营收增速分别为-0.1%、2.3%、3.6%;

假设2:原创新股份业务2018年综合毛利率为21%,较去年同期下滑近6pct,假设其2019-2021年稳定在20%左右。

我们预测公司2019-2021年营业收入分别为32.82亿元、43.21亿元和53.01亿元,归母净利润分别为8.25亿元、10.12亿元和12.51亿元,同比分别增长59.04%、22.78%、23.55%,EPS分别为1.74元、2.14元和2.64元,对应PE分别为30.87、25.14、20.35倍。2018年隔膜业务归母净利润占比92%,利润贡献业务相对纯正,下游新能源汽车高速增长趋势未改,且隔膜业务市占率仍有进一步提升空间,给予2019年37倍估值,对应股价为64.39元,首次覆盖,给予“买入”评级。

5

风险提示

隔膜降价超预期,出货量不及预期

动力电池产业链降价压力大,隔膜产品价格持续下滑,且公司及行业扩产速度较快。但若隔膜价格战升级,价格出现非理性下滑,则会影响公司盈利能力。

原创新股份业务下滑超预期

原创新股份业务包含卷烟类包装和无菌包装等。受去库存影响,卷烟业务盈利能力出现持续下滑,尽管2018年底库存水平恢复至2014年水平,但仍处于相对较高的位置。无菌包装受需求不旺和原材料价格上涨影响,毛利率出现一定程度下跌,下跌趋势有可能延续。

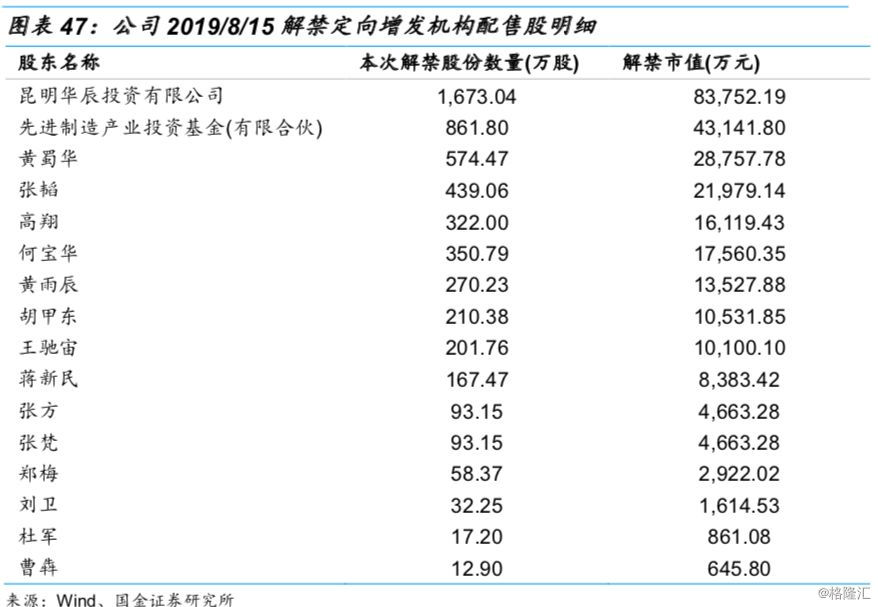

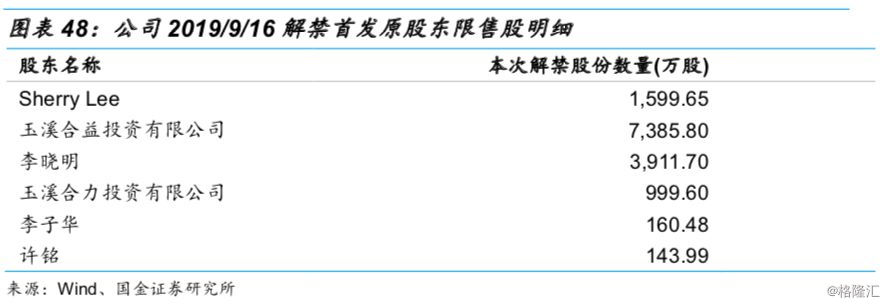

解禁带来股价阶段性波动

公司近期有两次大规模解禁,可能会造成股价阶段性波动。

- 2019年8月15日, 5378万股定向增发机构配售股解禁,占总股份11.35%;

- 2019年9月16日,14201万股首发原股东限售股解禁,占总股份29.97%。

应收账款和存货偏高

从已有财务数据看,公司并入隔膜业务后应收账款和存货占比较大,存在一定风险,但并表时间不足一个完整会计年度,需进一步观察。

新能源车增速不及预期

公司隔膜产品增长主要靠下游动力电池拉动,而动力电池出货受新能源汽车销量影响较大。与传统汽车相比,新能源汽车仍然存在续航里程短、快充速度慢和成本高三大痛点,需求受路权、补贴等政策性因素影响较大。报告中动力电池销量参照新能源汽车未来年均增速26%预测,若下游汽车销量不及预期,动力电池也会存在销量不及预期的风险。