下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 飞鼠溪

数据支持 | 勾股大数据

生猪股的火热不用多讲,不管港股还是A股。A股一堆标的,港股两只,一只万洲国际,一只中粮肉食。因为特朗普的一条TWITTER,港股两只最近在杀猪。

但我们知道,非洲猪温短时间内很难解决,国内猪价上行是大势所趋。所以,港股两只猪,现在抄底哪只呢?

从北水看,显然北水更偏好万洲国际,顶着特朗普的冲击,基本没有减持。

而中粮肉食则不然,从3月份开始,北水一直在减持。

但是,北水这次会不会弄错了标的?

1

万洲能受益生猪价格上涨吗?

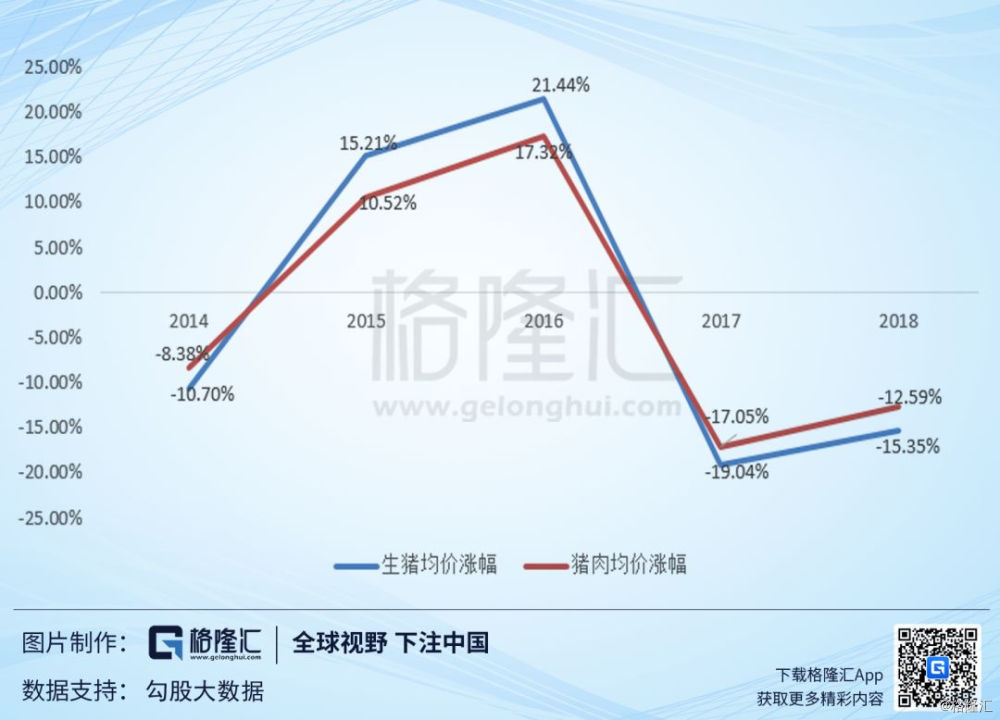

我们知道,生猪产业链有三段:上游生猪养殖、中游生猪屠宰、下游肉制品,整条链的业绩核心驱动因素就是生猪价格,生猪价格影响鲜肉价格,鲜肉价格影响肉制品价格。

不过,越往下游走,品牌越明显,可替代性越明显,所以一般而言,鲜肉价格的波动不如生猪价格波动激烈,而肉制品的波动幅度就更小了。(注:下图是用52周价格平均计算得出)

所以,当生猪价格上扬的时候,生猪养殖企业是直接受益的,这种受益可以参考的是2016年、2017年的国内去产能,上游原材料涨得飞起,只要你手中有矿,没被去产能,都能赚个盆满钵满。

但到中游和下游,是要分情况的,取决于它们能不能转嫁成本。

因此,要找最直接的受益标的,就应该盯着上游,A股的温氏、牧原、正邦都是,但是港股两只却不是,它们都是全产业链的,有上游,有中游,还有下游,这就让它们的业绩与生猪价格的关系变得复杂起来。

先看万洲,北水盯着万洲,主要的原因应该是它头上顶着全球最大生猪养殖企业的光环,尤其是,它的产能主要在美国,那里没有非洲猪瘟。国内那些养殖企业,万一染上了非洲猪瘟,下场就好比2017年被环保组拔掉插头的上游企业。

这样一看,万洲国际要靠谱多了。

但情况真是如此吗?

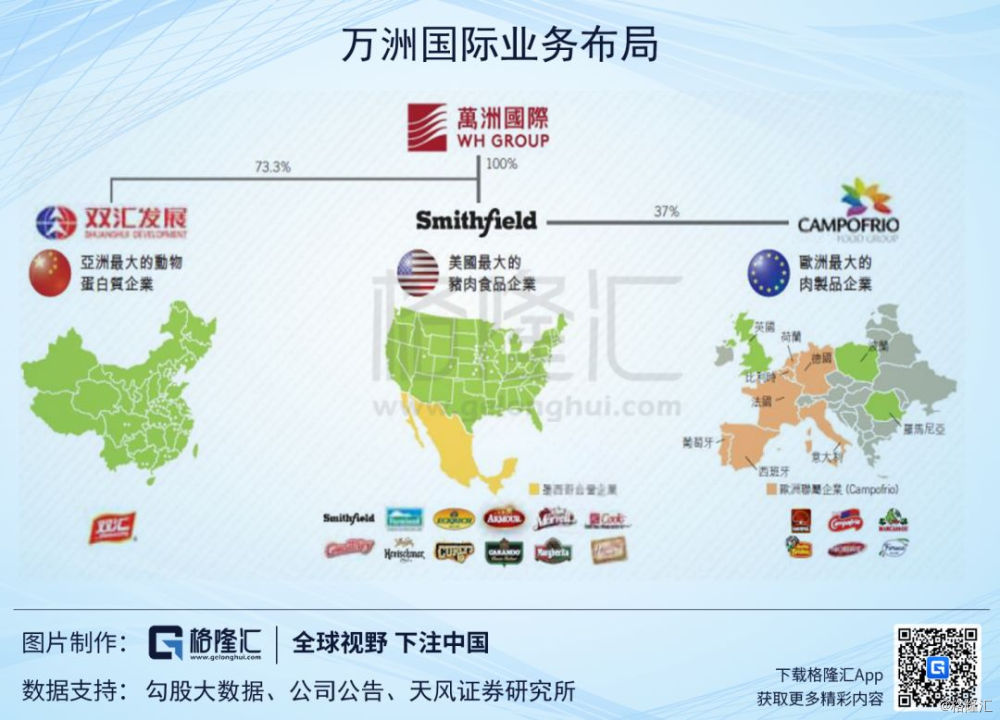

我们来拆一下万洲的业务结构,万洲是全球最大的生猪养殖企业,也是全球最大的屠宰企业,也是全球最大的肉制品企业,它旗下主要两家子公司,史密斯菲尔德和双汇发展。

万洲在中国基本不养猪,大概300多万头,而双汇一年的屠宰量是多少?2018年年报显示是1600万头。

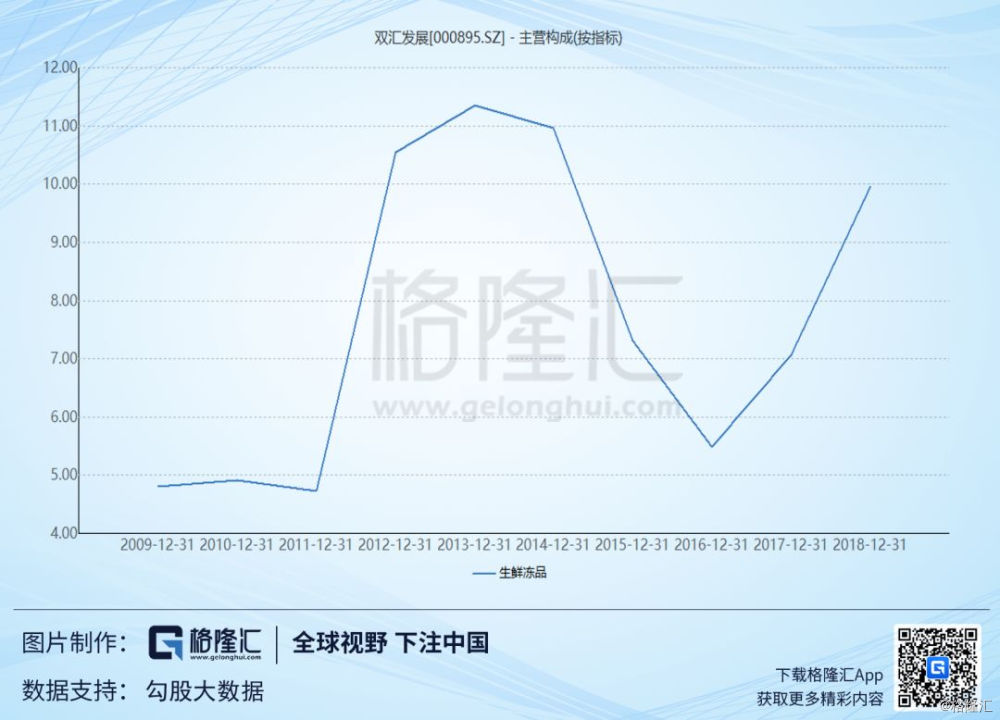

国内来看,猪肉价格一般涨不过生猪价格,涨幅会差3到4个点,这对屠宰的毛利率影响很大的,看双汇的年报,生鲜猪肉这块的毛利率明显与猪价走势相反。2016年猪价高位的时候,这块业务的毛利反而是下滑的。

收购史密斯菲尔德后,国内的生鲜肉基本全部外销,肉制品的原料肉基本来自史密斯菲尔德的调配。所以,尽管这几年国内生猪价格大起大落,双汇的肉制品毛利率比较稳定。

那国际来看呢?美国也是一样的,虽然史密斯菲尔德是美国最大的生猪养殖企业,2018年出栏1800万头左右,但其外销比例非常低,不到20%,其余全部供给自己的屠宰业务。

而这只能满足公司屠宰业务的40%左右,万洲国际2018年美国的屠宰量是3400万头,公司还需要外购60%的生猪。

加总一下,可以算出,万洲国际养的猪不到20%外销,其余自供,另外公司还要外购68%左右的生猪来满足自己的屠宰业务。屠宰后的鲜肉70%外销,30%用于自己内部的肉制品生产。

由此可见,万洲虽然是全球最大的生猪养殖企业,其实是十足的中下游企业。这样一来,生猪价格上涨,万洲能否受益全看万洲国际的成本转嫁能力。

看财务数据,也反映了万洲的业绩关键是肉制品,而不是上游的生猪养殖。

考虑鲜肉价格一般波幅小于生猪,肉制品价格一般小于鲜肉,中国非洲猪瘟如果推动中国以及美国生猪价格的大幅上涨,对万洲的影响可能不是正面,而是负面的。

另外,如果中美贸易谈判没得到很好解决,美国猪肉关税62%,这也将削弱双汇利用美国猪肉的成本优势。

2

中粮肉食会更靠谱

不受北水待见的中粮肉食,我们也来看下。

中粮肉食2016年上市,是国内第四大生猪养殖企业,第二大鲜肉国际进口企业。就冲这两个业务,就够让人心动,前者的逻辑等同于温氏牧原的炒法,后者的逻辑等同于万洲的炒法。

不过心动归心动,我们还是也来仔细分拆一下。

中粮肉食跟万洲一样,业务涉及上中下游。

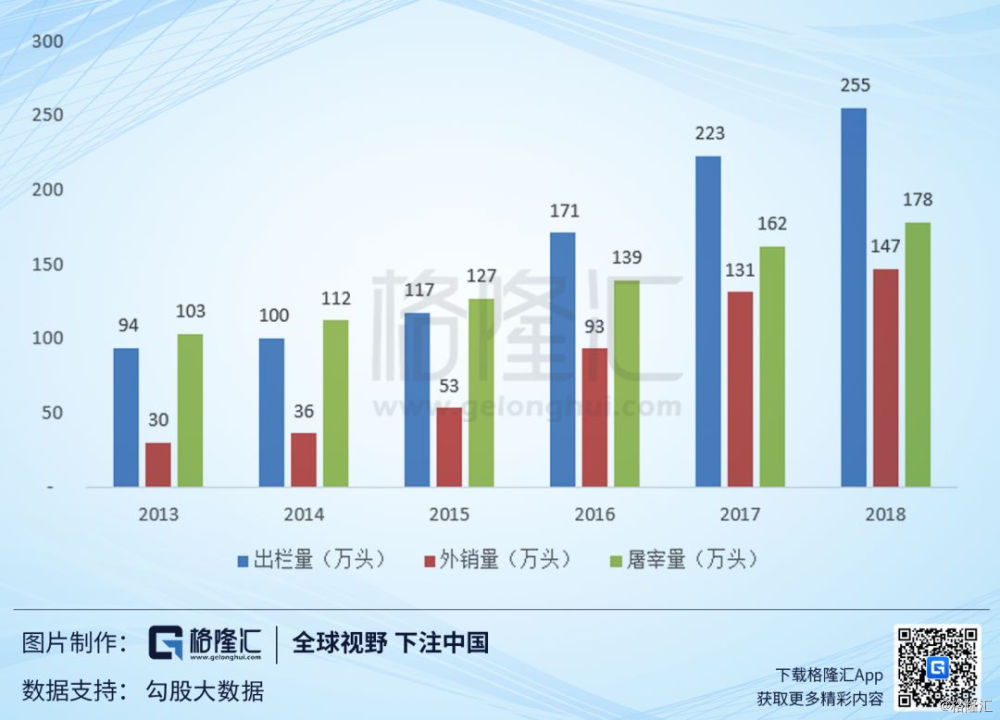

上游养猪,全部在国内,2018年出栏255万头,外销147万头左右,外销占比58%。2018年外销营收17.02亿元,占公司总营收24%左右。(注:下图2016年到2018年外销量是根据营收估算得出,公司并未披露)

其余生猪内供给自己的屠宰场,2018年屠宰量178.2万头,也就是自供比例达到61%,这远高于万洲旗下的史密斯菲尔德。生鲜猪肉2018年的营收是28.08亿元,占比39%左右。

中粮肉食的肉制品业务还很小,2018年营收3.72亿元,占比5%左右。

梳理一下,可以看到,中粮肉食与万洲国际不同,它是真正的上游生猪养殖企业,生猪出栏量大大高于中游的屠宰量。所以可以推测,国内生猪价格上扬,对中粮肉食的净影响将是正面的。

除此之外,中粮肉食的国际业务也将大大受益国内肉价的上涨。

中粮肉食从巴西、智利、美国等国家进口猪肉、牛肉、禽肉、羊肉及羊羔肉,注意,中粮肉食国际贸易的供应商并不局限于美国,这让其避免了中美冲突的影响。2018年国际贸易业务营收22.87亿元,同比增长22.17%,占总营收32%左右。

中粮肉食披露的资料比较少,所以我们比较难以得知这块业务的利润与国内肉价的具体情况。不过我们还是可以从公司年报中的分部资料看出一些东西,2016年国际贸易业务的分部利润是0.79亿元,2017年是0.37亿元,2018年是0.36亿元,可以看到,与国内的猪价是正相关的。

这点好理解,国际贸易赚的就是价差。猪肉作为中国居民的基础蛋白质来源,如果生猪价格走高,会间接推动其他肉类的价格上扬,这无疑是对中粮肉食国际贸易业务的利好。

当然,因为国际贸易业务的利润率低,肉制品业务占比又少,生猪出栏量又大大高于屠宰量,所以对中粮肉食业绩至关重要的还是其生猪养殖业务。

这让中粮肉食的投资逻辑更接近A股中的温氏和牧原,国际业务将在国内生猪价格上扬中边际改善公司的盈利情况。

3

关于估值和股东减持

2018年因为生猪价格的下滑,中粮肉食是亏损的,所以没有一个PE的锚。PB的话,是1.81倍,远低于国内的生猪养殖企业。

当然,看PB没有太大意义。另外,港股并不像A股,还是要看实实在在的利润。

我自己拍了一下,如果2019年生猪价格平均上扬25%,猪肉价格平均上扬21%(猪肉价格平均涨幅低4个百分点是参考过去几年的经验数据,没有为什么),2020年生猪价格平均上扬10%,猪肉价格平均上扬6%,中粮肉食的净利润大概是6.6亿元,2020年大概是11.7亿元。

这对应目前的市值,分别是12.79倍和7.21倍PE。

要注意的是,我这个里面没有包括因生物资产公允价值变动减销售成本的损益,这个损益是报表日对账上生物资产的调整,并不是已经实现的收益,所以我没有考虑。另外一项“按农产品收获时的公允价值减销售成本产生的损益”,我在估值时考虑了。

对中粮肉食这种业绩不稳定的公司,我觉得12倍的估值差不多了。所以在我自己的模型下,中粮肉食有一定吸引力,主要的风险还是生猪价格的涨幅会不会超预期,以及猪价涨时,公司手里有没有矿(即公司的猪没死)。

另外有一点可能许多人担心,4月16日,中粮肉食的几个股东折让9.3%配售3.12亿股,当天中粮肉食跌了近8%。

个人的看法是,这几个股东都是老股东,大部分是2014年作为财务投资者进入,现在几年过去了,减持套现走人是人之常情。2016年8月和10月鼎辉减持了两笔万洲,现在回过头看,那基本上是万洲这三年的底部。

所以,老股东走人,并不值得过分担忧。