下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“有了新盖中盖高钙片,一片顶过去五片”,这句广告词那些年频登各大电视台,使人们对于哈药厂可谓是家喻户晓。

然而,就是这样一家顶着国内首家药企上市公司、黑龙江省第一家上市公司名号的哈药股份(600664.SH)却遭遇了中年危机,专业补钙户也严重“缺钙”了。

一

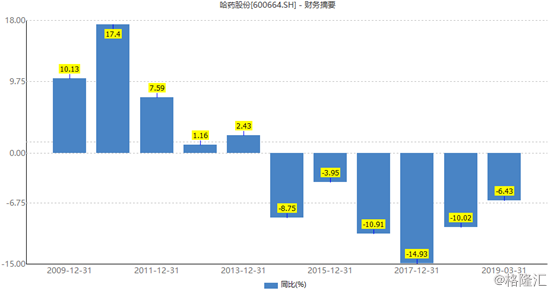

3月16日,哈药集团公布2018年全年“成绩单”。据财报披露,公司营业收入108.13亿元,同比下降10.02%,归属于上市公司股东的扣非净利润为2.44亿元,同比下降15.8%。

这已不是哈药股份的营收和净利首次双降,同时,2018年也是哈药股份的营业收入连续第五年出现下滑。据历年财报,2014-2017年该公司营业总收入的同比增幅分别为-8.75%、-3.95%、-10.91%、-14.93%。

值得注意的是,哈药股份2018年108亿元的营业收入,已倒退到2009年的营业收入水平,2009年这一数字是107亿元。

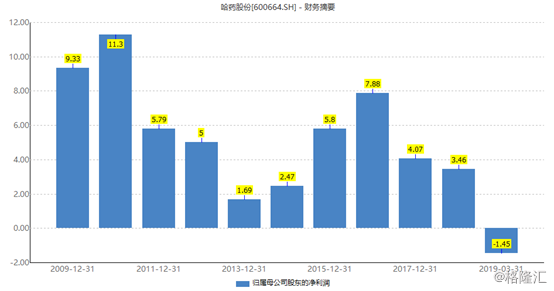

公司净利润自2013年末达到低谷后,逐渐走高,直到2016年末达到新的高峰7.88亿元后,2017年和2018年又连续下滑两年。

从行业细分来看,哈药股份主营业务分为医药工业板块和商业板块。

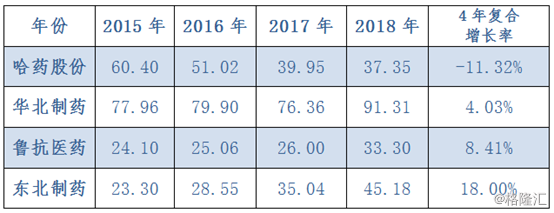

2015年-2018年,哈药股份在工业板块的收入分别为60.40亿元、51.02亿元、39.95亿元和37.35亿元,工业创收连续四年都在递减。

其中医药工业行业细分来看,主要是化学原材料、生物制剂和保健品的销售收入下降幅度较大导致。2018年,三者的销售收入分别为1.44亿元、0.99亿元、2.42亿元,相较2015年分别下降77.47%、61.87%、60.51%。

从产品细分来看,主要是抗肿瘤用药和抗感染用药的销售收入下降引起的。抗肿瘤用药,2018年的销售收入为0.89亿元较2015年下降62.57%;抗感染用药的销售收入为12.41亿元较2015年下降57.65%。

然而,抗肿瘤以及抗感染用药的市场需求却是不断扩大的,然而哈药4年来却都已腰斩了。

对此,哈药股份主要从医药行业环保政策收紧、招标降价、医改政策和产品结构老化4个方面来解释业绩下滑的原因。诚然,这四个方面确实是哈药股份的业绩冲击很大。刨除哈药股份产品结构老化这个因素,其他三方面都是医药行业共同面对的问题。

(图:2015-2018年通行公司工业收入对比,单位:亿元)

同行业的企业相对比,我们发现华北制药、鲁抗医药、东北制药的4年复合增长率均为正,特别是东北制药更为优异,增长率为18%。然而哈药集团却是-11.32%。可以说,医药行业及政策对于药企确实有影响,但是别人能取得大幅增长,你却大幅衰退?所以,问题还是在哈药股份自己身上。

另外据哈药股份医药商业板块来看,2018年的销售收入为70.23亿元较2015年减少了13.32亿元。主要是商业调拨业务收入降幅较大,2018年商业调拨营业收入为11.06亿元较2015年减少13.15亿元,降低了54.3%。

不论是工业板块还是商业板块哈药股份的业绩均不景气。并且,这种不景气还在延续,今年公布的一季报更惨,还出现了上市以来的首亏。

据财报披露,2019年一季度,哈药股份实现营业收入26.74亿元,同比下降6.43%;净利润亏损1.45亿元。据其业绩预告,2019上半年净利润无法扭亏。

对此,上交所对其发布了《关于对哈药股份2018年年报及2019年一季报的事后审核问询函》。

二

那么,哈药股份的症结又在哪里呢?

在医药行业,存在一个普遍的“重营销轻研发”的弊病,当然也包括此前的哈药股份。

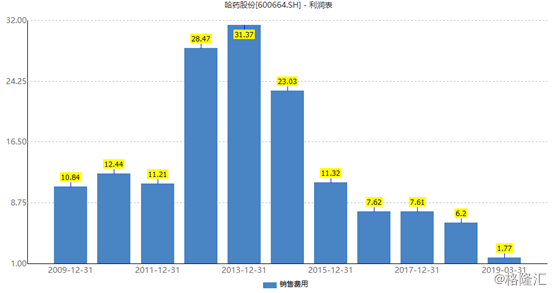

此前,哈药开创的“哈药模式”的广告营销方式,一度成为业内争相模仿或学习的对象。所以,哈药股份的广告费一直都居高不下,曾在2012年出现近9亿元的广告费。不过,哈药重金砸广告,并没有实实在在带来太多的收益。

之后,哈药股份被迫进行营销改革,其营业收入从2014年开始下滑,而利润开始回升。广告投入费用也从2014年的6.2亿元降至2016年的2.22亿元,而到了2018年这一费用仅为不足0.16亿元,同比大幅下降约93%,与2012年近9亿元比起来已是微不足道,占销售费用的比重也从此前接近30%下降至2.5%左右。

并且,哈药股份也从2014年以来,整体销售费用也在逐年下降。

与其他药企“重营销轻研发”的不同的是,哈药一边在轻营销,一边又在轻研发。数据显示,哈药股份去年的研发投入为1.85亿元,同比下降超6%,占公司营收的比重常年不及2%,这也是公司连续第三年研发投入低于2亿元。

哈药轻研发的模式还造成了产品结构老化的局面。一直以来,哈药股份在产品开发上并不积极,缺乏新品上市,而不少产品还因各种原因主动或被动停产,阶段性或永久性退出市场。据披露,2018年哈药股份共有211个产品(338个品规)在产在销,比2017年减少了201个品规。

此外,哈药股份药品的质量也不景气。5月10日,国家药监局发布关于23批次药品不符合规定的通告,哈药股份子公司哈药集团生物工程有限公司生产的紫杉醇注射液抽检不合格。另一子公司哈药集团世一堂中药饮片有限责任公司也被抽检出多款中药饮片不合格。

哈药股份药品被抽检不合格,也已经不是第一次了。据资料显示,2018年1月,根据黑龙江食药监局信息,哈药集团医药有限公司药材分公司因销售劣质白矾被没收违法所得。2017年7月,标示为哈药世一堂生产的白矾,因铵盐问题被曝不合格。2016年11月,哈药集团分公司哈药六厂因生产的部分产品不符合食品安全标准被黑龙江食药监局处罚。

三

在陷入困境的时候,哈药股份动起了歪脑筋,选择借助外力。去年11月,公司与以色列梯瓦公司签署协议,获得对方6个产品在中国的注册批文和进口批文及20年中国区独家销售代理权。但这样的对外策略对于盘子不小的哈药来说,又能带来多少业绩呢?

对于陷入中年危机的哈药来说,未来或许也只有一条路,唯有重视研发,提高产品的核心竞争力,才会有自己的长青伟业。