下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 王健、秦泰

来源:申万宏源宏观

本期投资提示:

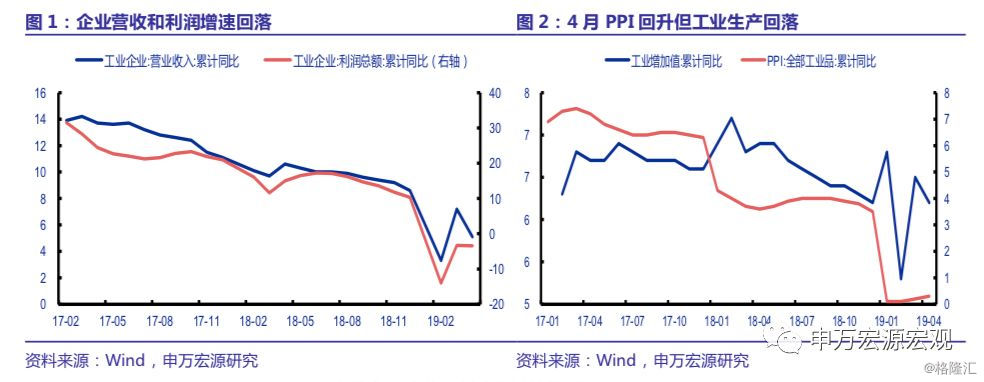

1)工业生产放缓叠加高基数,企业盈利显著回落。2019年1-4月工业利润下跌3.4%,较1-3月小幅回落0.1个百分点;其中4月下跌3.7%,而3月为增长13.9%。从主要影响因素来看,4月PPI和企业利润率均较3月有所改善,但增值税税率下调导致部分工业品需求在3月提前释放,加之基数较高,导致4月企业盈利增速放缓。但从整体趋势来看,4月企业盈利增速与一季度大体持平;5月工业生产和PPI回落或将部分拖累盈利增长,但社保费率下调形成一定支撑,企业盈利短期内仍有望延续平稳走势。

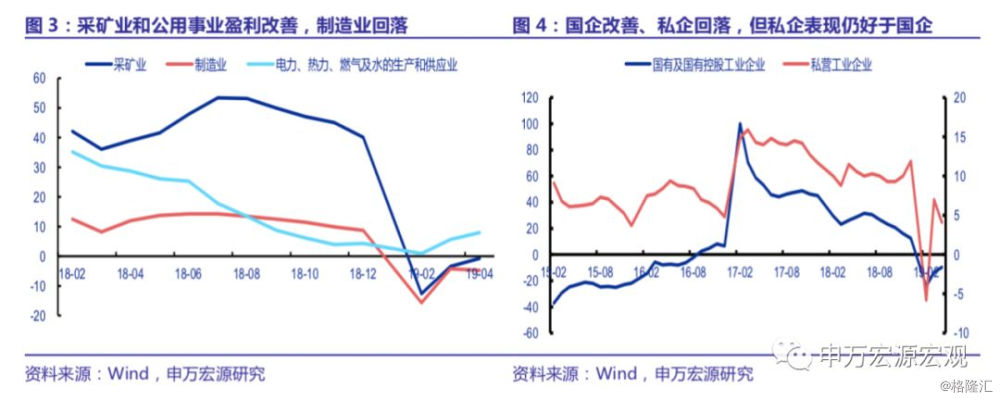

2)上游有所改善,制造业继续放缓。1-4月采矿业利润下跌0.7%,较1-3月改善2.7个百分点;公用事业利润增长8%,改善2.3个百分点。但1-4月制造业利润下跌4.7%,回落0.5个百分点;制造业投资短期内仍将面临一定压力。从主要行业来看,钢铁、石油加工、石油开采、化工等主要行业利润明显好转。烟草、饮料、电气机械、建材、电力热力等行业利润增长较快。

3)私企盈利回落,国企改善,但私企仍好于国企。1-4月国企利润下跌9.7%,较1-3月改善3.7个百分点;而私企盈利增长4.1%,回落2.9个百分点。4月PPI有较大幅度改善,带动了钢铁和石化产业的盈利改善,国企和私企的盈利差有所收窄。但随着5月开始PPI回落,国企为主的传统行业利润仍将承压,私企和国企的盈利分化仍将成为今年的主基调。

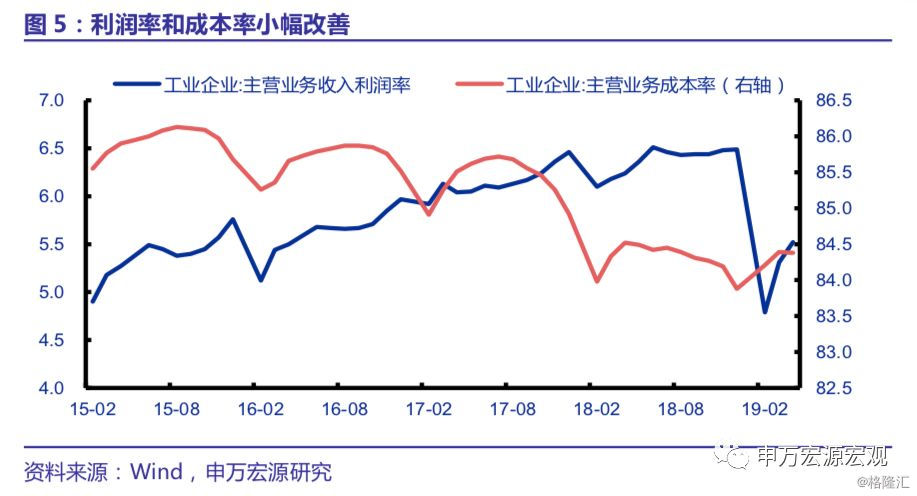

4)PPI回升带动利润率小幅改善。1-4月企业营收利润率5.5%,较1-3月提高0.2个百分点,主要受PPI回升带动。成本率则基本持平于1-3月。

5)企业杠杆率小幅回落。1-4月工业企业资产负债率为56.8%,较1-3月回落0.2个百分点;三大类行业均有不同程度回落。分所有制来看,国企和私企杠杆率均回落0.3个百分点,分别至58.4%和58.2%。整体来看,在货币政策做出微调、4月信贷和社融增速回落之后,企业杠杆率也有所回落;预计后续社融走势趋于稳健,杠杆率也将维持平稳走势。

6)库存增速回升,企业被动补库。1-4月企业产成品库存增速回升至4.9%,较1-3月提高4.6个百分点。3月工业生产释放带来库存大幅回落,4月在需求放缓的背景下企业被动补库带来库存增速回升。但整体来看,越过3月的短期波动,企业仍处于去库存周期。

7)企业盈利短期波动较大,减税降费形成部分对冲。预计5月起PPI将趋于下行,叠加生产端面临的压力,企业盈利仍将承压;但社保费率的下调有望形成一定对冲。在经历了1-2月的大幅回落和3月的大幅回升之后,今年以来企业盈利的整体走势正趋于平稳。从目前观察到的指标来看,出口端面临一定的压力,制造业投资仍难言企稳,地产投资全年预计前高后低;但基建投资缓慢改善、下半年补库周期有望开启将形成部分对冲。后续仍应重点关注内需尤其是社零走势。我们预计在个税和增值税减税的带动下,社零增速有望逐步改善,从而在一定程度上支撑经济和中下游企业盈利。

正文

1)工业生产放缓叠加高基数,企业盈利显著回落。

2019年1-4月工业利润下跌3.4%,较1-3月小幅回落0.1个百分点;其中4月下跌3.7%,而3月为增长13.9%。从主要影响因素来看,4月PPI和企业利润率均较3月有所改善,但增值税税率下调导致部分工业品需求在3月提前释放,加之基数较高,导致4月企业盈利增速放缓。但从整体趋势来看,4月企业盈利增速与一季度大体持平;5月工业生产和PPI回落或将部分拖累盈利增长,但社保费率下调形成一定支撑,企业盈利短期内仍有望延续平稳走势。

2)上游有所改善,制造业继续放缓。

1-4月采矿业利润下跌0.7%,较1-3月改善2.7个百分点;公用事业利润增长8%,改善2.3个百分点。但1-4月制造业利润下跌4.7%,回落0.5个百分点;制造业投资短期内仍将面临一定压力。从主要行业来看,钢铁、石油加工、石油开采、化工等主要行业利润明显好转。烟草、饮料、电气机械、建材、电力热力等行业利润增长较快。

3)私企盈利回落,国企改善,但私企仍好于国企。

1-4月国企利润下跌9.7%,较1-3月改善3.7个百分点;而私企盈利增长4.1%,回落2.9个百分点。4月PPI有较大幅度改善,带动了钢铁和石化产业的盈利改善,国企和私企的盈利差有所收窄。但随着5月开始PPI回落,国企为主的传统行业利润仍将承压,私企和国企的盈利分化仍将成为今年的主基调。

4)PPI回升带动利润率小幅改善。

1-4月企业营收利润率5.5%,较1-3月提高0.2个百分点,主要受PPI回升带动。成本率则基本持平于1-3月。

5)企业杠杆率小幅回落。

1-4月工业企业资产负债率为56.8%,较1-3月回落0.2个百分点;三大类行业均有不同程度回落。分所有制来看,国企和私企杠杆率均回落0.3个百分点,分别至58.4%和58.2%。整体来看,在货币政策做出微调、4月信贷和社融增速回落之后,企业杠杆率也有所回落;预计后续社融走势趋于稳健,杠杆率也将维持平稳走势。

6)库存增速回升,企业被动补库。

1-4月企业产成品库存增速回升至 4.9%,较1-3月提高 4.6个百分点。3月工 业生产释放带来库存大幅回落,4月在需求回落的背景下企业被动补库带来库存增速回升。但整体来看,越过3月的短期波动,企业仍处于去库存周期。

7)企业盈利短期波动较大,减税降费形成部分对冲。

预计5月起 PPI 将趋于下行,叠加生产端面临的压力,企业盈利仍将承压;但社 保费率的下调有望形成一定对冲。在经历了1-2月的大幅回落和3月的大幅回升之后,今年以来企业盈利的整体走势正趋于平稳。从目前观察到的指标来看,出口端面临一定的压力,制造业投资仍难言企稳,地产投资全年预计前高后低;但基建投资缓慢改善、下半年补库周期有望开启将形成部分对冲。后续仍应重点关注内需尤其是社零走势。我们预计在个税和增值税减税的带动下,社零增速有望逐步改善,从而在一定程度上支撑经济和中下游企业盈利。