下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

股票分级基金:行业投资和主题投资的双刃剑

作者:王稹,张夏

分级B的本质是B份额持有人向A份额持有人融资,投资到母基金资产,从而实现杠杆化的收益。

投资者需要了解折算(包括定期折算、向上不定期折算、向下不定期折算)、配对转换、整体折溢价、净值杠杆、A份额约定收益率和预期年化收益率等基本概念。投资者需要了解分级基金赎回、分拆、合并等实际操作。

分级基金可以实现指数投资;可以通过“双重杠杆”是获得短期投资的高弹性;能够方便的实现风格、行业及主题投资;交易方便、成本低廉;同时具备多重策略。

单边投资B份额时,投资者可以选择大小盘风格标的进行投资;很多行业已经有了对应分级B,或者已经有基金公司申报,投资者可以选择看好的行业进行投资;目前市场主要的热点投资主题已有或者已经在申报,投资者可以把握热点的主题投资机会。对于相似标的,我们可以通过净值杠杆、溢价率和活性选择其中最优的标的。

单边投资B份额时,需要注意不要在整体溢价率太高时买入;尽可能不要持亏;不要轻言长期投资;谨慎参与上折和下折。

分级基金还有多重的投资策略,包括整体溢价套利、整体折价套利、指数增强、新发分级认购等策略。

风险提示。首先,市场下跌时,分级B的净值将以杠杆倍数下跌,更严重的是当市场越下跌,净值杠杆越高,跌的越快;

短期来看,当市场情绪转向时,分级B不仅仅净值会呈杠杆倍数下跌,而且溢价率会回落,遭遇“戴维斯双杀”,尤其是之前由于情绪乐观导致整体溢价的时候,还会遭遇套利盘抛售,导致价格剧烈下跌;

情绪高涨时会导致整体溢价,高溢价时买入分级B风险极高!当T日出现整体溢价超过一定水平,就会开始出现申购套利盘,最快T+2日开盘就会有“盲拆”套利盘抛出,T+3日会有非“盲拆”套利盘叠加T+1申购的“盲拆”套利盘抛出,可能会出现较大的跌幅;

长期持有时如果对应指数不上涨,B份额会下跌!B份额需要支付A份额的约定收益,同时也需要支付全部资产的管理费和托管费,每年的持有成本在8.25~10.25%之间。也就意味着市场如果不涨,投资者是要亏损的;

如果投资者参与上折,上折后的溢价率不能回到上折前的两 倍(估算),参与上折将会直接遭受损失

一、 中国分级基金的诞生与发展

1、分级基金的发展概况

2007年7月17日,国投瑞银瑞福分级股票型基金成立,宣布了中国分级基金的诞生。2009年5月和9月,长盛基金和国投瑞银公司各发行了一只分级基金,分别是长盛同庆和国投瑞银瑞和300。在产品设计上,长盛同庆率先推出了“A份额获得固定约定收益,B份额获得剩余收益”的简单收益分配机制,引领了后来分级基金的主流收益分配模式;而国投瑞银瑞和300是第一支指数型分级基金,也是第一支采用了配对转换机制的分级基金。这两只产品,为后来分级基金的设计提供了标杆。

分级基金为投资者提供了多样化的投资工具,有效的扩展投资者了风险收益边界,虽然受到投资者的关注,但初期发展并不是很快。从2010年开始,基金设计逐渐改进,主要体现在利益分配原则的简单化,和投资管理的指数化;随后,基金公司在行业分级和主题分级进行了扩展,2014年开始的大牛市让分级基金的投资者得到普及,实现的规模的跨越式增长。

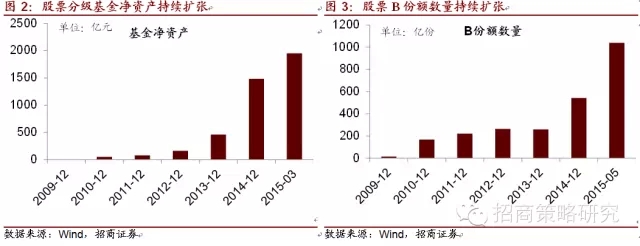

2、 分级基金的规模持续扩张,成为市场重要的投资标的

分级基金规模的扩大总是跟市场高度相关的,2013年之前,市场处在熊市之中,分级基金的规模扩张缓慢;13年之后市场逐渐转暖,分级基金也从13年开始快速扩张。截至2015年3月31日,股票型分级基金资产规模已经接近2000亿元,截至2015年5月25日,股票B份额数量接近1000亿份

随着基金规模的扩大,股票分级B份额成交日益活跃,截至2015年5月25日,过去一个月B份额的平均日成交金额合计为155.6亿元,最活跃的一只产品证券B日均成交金额达到25.8亿元,已经成为市场上重要的资产类别之一。

3、 分级基金的分类

从分类上来看,分级基金可以有以下三种分类方式,其中,永续型指数型基金是主流的分级基金模式。14年之后,行业分级和主题分级取代宽基分级,成为市场上的主流分级模式。

二、 分级基金的相关概念

1、 分级基金定义

分级基金是近年来兴起的一种创新型基金,该类基金在投资运作上与传统基金相同,但在收益分配的原则上与传统基金具有很大的差别,因此我们给出分级基金的定义如下:

在相同的一个投资组合下,通过对基金收益分配的重新安排,形成两级(或多级)风险收益特征具有差异的基金份额的基金品种。

一般而言,分级基金区分为三类份额,约定不同的收益分配原则,使得三类基金的风险收益特征具有明显的差别。

母基金份额(基础份额):未拆分的基金份额,获得基金投资的全部收益,和普通的基金没有区别。这类份额一般只能申购、赎回、分拆、合并,不能够上市交易;也有部分分级基金母基金份额没有持有人,母基金份额只是形式上存在,例如早期的国投瑞银瑞福分级股票型基金,以及现存的固定存续半封闭型债券型分级基金等。

A份额(固定收益端或进取份额):母基金份额可以按比例拆分为两种不同收益特性的份额,一般而言其中一种是获取相对固定的约定收益,称为A份额。约定收益可以是固定值,或者与定存利率等市场利率挂钩的方式(后面详述)。

B份额(杠杆端或稳健份额):与A份额对应的另一种份额则获取在分配完A份额约定收益后母基金的剩余收益,因而具备一定的杠杆效应,称为B份额。

分级基金的实质是B份额持有人向A份额持有人融资,从而获得投资杠杆,而A份额获得相应的融资利息。以银华深100为例(银华锐进、银华稳进):

银华稳进、锐进配比1:1,每年年初折算(约定收益转化为母基金份额)。银华稳进约定收益为一年定存利率+3%,每年更新一次,剩余收益与风险均由银华锐进享有或承担。

除了这种典型的分级基金,还有部分分级基金采用了更加复杂的收益分配机制,例如国投瑞银瑞和300、兴全合润分级等

2、 母基金相关概念

(1)定期折算

A份额的约定收益并非以现金分红的形式实现。对于A份额期末的约定应得收益,即A份额期末份额净值超出本金1元部分,将折算为场内对应母基金份额分配给A份额持有人。由于折算后母基金份额增多,净值会相应向下调整。例如:

2011年12月31日,银华深100份额净值为0.831元,银华稳进净值为1.0575元(其中0.0575是当年的约定收益)。投资者折算前持有100份银华稳进,价值105.75元,折算后,银华深100净值调整为0.831-0.0575/2=0.8023元,投资者获得100分银华稳进份额(单位净值1元)和银华深100份额5.75/0.8023=7.16份,合计105.75元。

(2)不定期折算

不定期折算是指,当B份额净值跌至阈值或者母基金份额净值高于阈值,A份额、B份额和母基金份额净值均被调整为1元。调整后的A和B份额按初始配比保留,各类份额数量按比例增减,A份额与B份额配对后的剩余部分将会转换为母基金场内份额,分配给相应份额持有者。

我们将母基金份额净值高于阈值时发生的不定期折算称为“向上不定期折算”;而将B份额净值跌至阈值时发生的不定期折算称为“向下不定期折算”。。

(3)向下不定期折算

为保护A份额持有人的利益,大部分分级基金设计了向下不定期折算机制。其处理方式是,当B净值跌至一个阈值(不同产品该阀值设定在0.2~0.3元之间),触发不定期折算。A份额、B份额和母基金份额的基金份额净值将均被调整为1元。调整后的A份额和B份额按初始配比保留,A份额与B份额配对后的剩余部分将会转换为母基金场内份额,分配给A份额投资者。

举例:银华中证等权90的向下不定期折算的阈值是银华鑫利净值触及0.25元。截止2012年8月24日,银华鑫利净值为0.293元,银华金利净值为1.045。如果市场继续下跌,银华鑫利净值达到0.25元,此时,假设银华金利净值为1.045元。则不定期折算发生后:

原100份银华鑫利持有者(持有净值25元)折算后持有25份银华鑫利,每份净值1元,合计净值25元。

原100份银华金利持有者(持有净值104.5元)折算后持有25份银华金利(与鑫利配对),每份净值1元,并获得银华等权90场内份额79.5元,每份净值1元,合计104.5元。

(4)向上不定期折算(上折)

随着母基金净值增大,B份额杠杆逐渐降低,对投资者的吸引力下降。因此,当母基金净值高于一定阈值(2~2.5元),会触发向上不定期折算。A份额、B份额和母基金份额的基金份额净值将均调整为1元,A份额和B份额按合同约定的配比保留,B份额净值高于1的部分转换为母基金场内份额,分配给B份额的持有人。

(5)配对转换

主流分级股票分级基金均存在配对转换机制,即两种份额可以按比例合并成母基金场内份额,母基金份额也可按比例拆分成为两种份额上市交易。

例如:投资者持有100份申万收益和100份申万B,则可以申请合并为200份申万深成份额;投资者持有200份申万深成份额,则可拆分成100份申万收益和100份申万B份额。

(6)整体折(溢)价

凡是存在配对转换的分级基金,其两种子份额均可上市交易,但不能单独申购赎回。交易价格除了受净值的影响外,还受市场情绪,供求等多方面因素的影响,使得两种份额出现折价或溢价交易,而两种子份额价格按比例加权后,也不一定等于母基金的净值。两种子份额价格按比例加权后价格低于母基金净值,称为整体折价;反之则为整体溢价。

以银华深100为例,2010年7月29日,母基金净值为1.064元,银华稳进和锐进的价格分别为1.032和1.248元,则合并后对应母基金“价格”为1.14元,出现整体溢价,整体溢价率为7.04%。2010年9月13日,母基金净值为1.152元,稳进和锐进价格分别为1.037和1.218元,合并后对应母基金“价格”仅有1.1275元,整体折价率为2.45%。

(2)整体折(溢)价套利

从理论上来说,当出现整体折价时,投资者可以同时买入较为便宜的两种子份额,配对合并后以较高的净值赎回,即可获得整体折价部分的收益;

当出现整体溢价时,以较为便宜的母基金份额净值申购,配对分拆后卖出两种子份额,即可获得整体溢价部分的收益。

但在现实中,进行这样的套利需要三个工作日方能完成,因此套利存在风险。对于折价套利,由于投资者买入两种份额后,相当于持有母基金份额,因此须承担最多三个交易日的净值波动风险;对于溢价套利,同样投资者须承担母基金净值波动风险,此外持有期内两类子份额价格波动可能使得整体溢价消失,因此溢价套利额外承担了溢价率收敛的风险。

3、 B份额相关概念

(1)初始净值杠杆

B份额的初始净值杠杆是指,基金发行成立时,B份额净值同A份额资产净值之和,与B份额资产净值之比,即初始净值杠杆=(B份额数量×1元+A份额数量×1元)/B份额数量×1元=(B份额数量+A份额数量)/B份额数量。

(2)净值杠杆

净值杠杆是指,在不考虑B份额支付A份额约定收益的情况下,母基金净值上涨1%,B份额净值涨幅的百分比数,即B份额净值涨幅相对母基金净值涨幅的弹性。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。