下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

怎么才能判断一个地段的楼市潜力?

首要判断当下所处的周期,房价(地价)处于高点还是低点;其次要筛选出最核心的城市,当下长三角、京津冀、粤港澳的投资价值自不用说,人口密集的区域中心也值得考虑;最终,则要具体看当地经济,是否有优质产业支撑。

这是首创置业执行董事、财务总监范书斌的拿地哲学。首创置业是房地产行业里的老牌国企,2018年,首创置业签约额达706亿,再创新高。

去年,市场并不景气,首创置业却并不守成,选择逆势扩张,同时精确寻找优质项目和物业抛售的并购机会,全年土地投资409亿,将公司的土地储备提升至1255万平方米,预计能够满足未来三年的发展需求。在果断的扩张中,首创置业债务融资成本仍被控制在远低于行业平均水平,仅5.45%。

在公司创建以来最年轻的一班领导带领下,首创置业在资金充足、项目储备充分的情况下,并未选择国企普遍的守成策略,而是充分利用公司优势,建立起完善高效的金融结构,并寻求业务上的适度多元化。

当下,首创置业的业务主线分为住宅开发、一级开发、奥莱、城市核心综合体四大主业,并适度探索文创、高科技地产、长租公寓三类创新业务,在不同区域因地制宜,选择最合适的业务组合。

在北京,不再盯着住宅开发拿地,充分利用国企的资源优势,在产业外迁当中寻找具有二级开发潜力的三旧改造项目;在深圳,接着流动性紧缩的大背景,着眼寻找低价并购的机会。

另一项主业奥莱开发,“快”就是最重要的壁垒,首创置业果断拿下17城,如今已开业10家,稳居行业龙头。“一个地区能容纳的奥莱有限,所以奥莱布局一定要快,抢下一个阵地其他奥莱就进不来了,即使勉强进了这个市场,很多品牌也有开店密度要求,不会进驻,奥莱布局的地区越多,对品牌的谈判力也就更强。”

创新业务则成为首创置业在寻求新机会时,赋能主业、打造品牌的手段和路径,文创标杆北京郎园每天吸引十几波“游客”的参观,俨然成了首创置业的文创标杆项目。

以下是格隆汇与范书斌的对话实录。

何时拿地?周期、城市、产业

1

格隆汇:2018年,公司开始加大拿地的投资,在一定程度上甚至缩了利润,目前公司的土地储备(1255万平方米)已经能够满足未来三年的发展需求。公司的拿地策略和未来的拿地规划是怎样的?

范书斌:首创置业在北京的国资房企当中名列前茅,母公司首创集团2018年扣非之后的净利润在北京市国企里更是排行第一。但是,单从增长率和规模等财务数据来看公司估值,是个短期行为,我比较倾向于从宏观去看——国内地产行业已经没有高增长和高毛利的逻辑了,未来三年一定会出现整体下滑,企业该回归行业本质,开发优质项目,才可能实现稳步增长。

因为失去了人口红利的支撑,一个普通的三线城市要消耗一套50万平的大盘,就需要三十多年,需求不足,再加上拿地成本不低,那么拿地的重点就在核心的一二线城市。

在这样宏观上的前提下,公司会充分利用自身优势,延续之前区域优势聚焦,寻求逆周期拿地机会,聚焦在一线城市和重点的二线城市,其中京津冀的投资主要寻找集团业务协同与一二级开发联动的机会;同时会加大长三角、大湾区城市群的投资比重。

2

格隆汇:如何判断拿地的合适时机?

范书斌:我们会根据经济环境和房市政策,进行一个周期上的判断,今年第一季度拿地就比较快,接下来4月份地价上涨很多,那时候就适当收缩。现在地产周期变化很快,过去两三年一个周期,现在一年甚至有两个周期。

3

格隆汇:刚才您提到的是供给端的环境,那怎么看消费端的情况?未来几年去库存的速度是否会减缓?

范书斌:不同城市的楼市情况,两级分化非常明显。东北重工业老城鹤岗的房子20000块一套,没人买,北上广市中心的房子一平米十几万,仍然很抢手。人口的流动决定了城市之间的分化只会越来越明显,偏远地区的城市越来越萎缩,资源丰富的大都市人口越来越多,住房需求也会不断增长,所以去化要看具体城市。

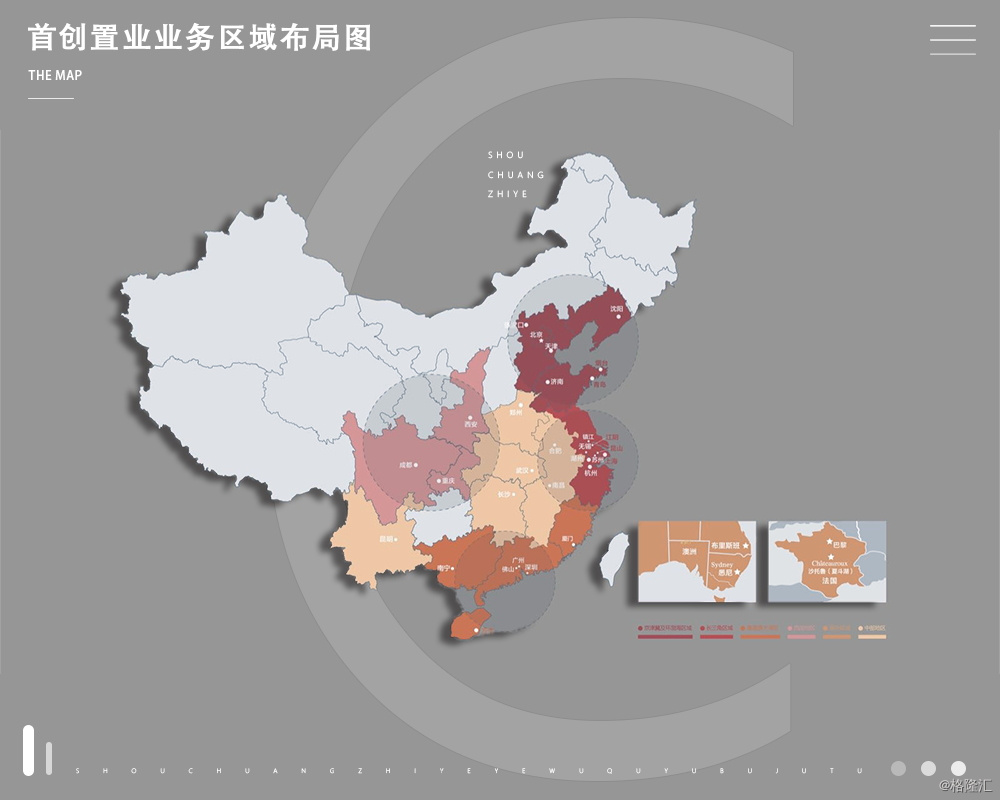

除了京津冀、长三角、大湾区核心城市圈之外,还可以找局部相对有优势的城市,局部核心城市有优质的产业资源,能把周边人口吸引过来。比如山东、河南是人口大省,那么青岛、济南和郑州就是拿地的首选。在东三省,沈阳的房价还是值得预期的,但有些城市就不是很好的选择。长三角附近,我们也在密切关注杭州、南京、宁波、绍兴、苏州等城市。判断城市的潜力,对于房企的下一步战略是至关重要的。

4

格隆汇:去年国家调控房价次数创下历史新高,也重新讨论了一些很有争议的政策。在您看来,未来深圳等地的小产权房将会何去何从?房地产税立法是否有可能在2019年落地,这又将如何影响楼市的走势?

范书斌:小产权房涉及的利益问题比较多,还需要很长一段时间的博弈,才可能有一些新的解决方案。

国外有很严格的遗产税,日本甚至还有高额的房屋修缮费,但这些国家的土地是私有的,所以才有这么高的税率。国内的土地是公有的,流转到市场上的只有70年的土地使用权,开发商获得划拨的土地已经缴纳了一笔出让金,从这个角度猜想,房地产税的最终利率可能不会太高。

5

格隆汇:您提到的很多城市似乎并不只是临近人口大省,还有不错的产业基础,比如杭州的电子科技、郑州的轻工业,这里面是否有产业角度上的考量?

范书斌:有的。主要看高科技产业和服务业,能为发展这些增长性产业的城市都是可以考虑的,产业的发展促进地区经济的发展,同时吸引就业、人口流入,就会带动当地楼市的发展。我们看好的这些城市,大都有市场化的环境、地理上的优势,去支撑着它的产业基础。

6

格隆汇:在同一个城市内,您倾向于在什么样的地段拿地?怎么判断一个未开发地段未来的盈利潜力?

范书斌:先看城市规划,未来几年的发展重点在哪里,哪里的地块就最有潜力。另外要看项目周边开发的情况,新城和老城要分情况讨论,很多老城已经没有什么潜力了。

7

格隆汇:土地的总储量有限,尤其是一线城市的核心地段更是稀缺,公司会如何以合理的价格争取更多的优质地块?

范书斌:目前房地产行业融资成本总体上行,拿地的价格压力比较大。所以拿多少地不重要,拿多少好地才重要,我们不会盲目扩张规模,而是坚持非竞争性拿地渠道,以合理的价格争取更多优质资源。反过来看,因为流动性变差,市场上出现大量物业甚至是未开发土地正在抛售,所以今年我们还会加大并购获取项目的力度。

背靠大树?不以负债驱动

8

格隆汇:首创置业一级开发业务的规模和盈利模式是怎样的? 一级开发贡献的公司盈利占比是多少?公司如何主动提升一二级联动的比率?

范书斌:一级开发主要有两种模式,分成和固定收益,分成就是按照最终土地出让金溢价以一定比例来分成,主要是天津武清项目,利润率较高;现在北京市场一般都是固定收益模式,保底就是固定给到8%到12%的回报,盈利不高但是稳定。

2018年,一级开发贡献公司毛利润占公司毛利润的15%左右。拿一级开发项目的时候,就要考虑到二级开发的可能性和潜力。首创置业有一个位于张家口的老城区改造项目,就是看中2022年在张家口举办的冬奥会之后,这个项目的二级开发潜力巨大。曾经我们考虑过保定市满城区(临近雄安新区)的一级开发项目,之所以没有做,就是因为这里的二级开发潜力太小了。即使有雄安新区的概念,我们也要考虑市场的逻辑,盈利是第一位的。

9

格隆汇:作为国企背景的地产开发公司,母公司首创集团会如何支持首创置业,首创置业又是如何与集团其他业务板块形成协同的?

范书斌:首创集团有基础设施、环保、房地产和金融服务四大核心主业,其中水务、环保、地铁基础设施和地产项目开发是上下游的关系,那我们就可以用一揽子工程来承包政府项目,这是其他开发商没有的配套优势。在项目开发的不同阶段,会有集团负责牵头,确保各板块能够有效联动。

集团的第一层支持是集团业务协同带来的官方资源支持,第二层是集团品牌带来的金融征信支持,第三层是集团深耕京津带来的地方政府支持,最后一层是集团自有土地的储备支持,比如集团在天津宁河区还有38平方公里土地。

10

格隆汇:为什么公司今年将会采取供股融资?比例和资金规模预计是怎样的?将会释放多少债务空间?

范书斌:首创置业从2003年在香港市场以来,融资总额是20亿港元,但这些年分红已经分了50亿港元,所以净资产只有利润滚存一项来源,增长非常慢。地产行业众所周知是资金密集型的行业,只依靠负债,发展就会很受限,所以此次供股是要增加公司的核心股本,提升核心资源获取及业务发展空间。

因为国有企业供股融资需要经过国资委、股东大会和证监会审批,整个流程最快也需要半年,所以最终的供股价格和资金规模要在9月份前后才能根据届时市场情况和资金需求确定,供股比例上限10供5,募集资金规模上限30亿元,预计会逐步释放融资规模两倍以上的债务融资空间。

11

格隆汇:融资方面一直是公司的核心优势,2018年公司的债务融资成本为5.45%,当下公司的主要融资方式是哪些?除了现在在进行的供股融资外,公司是否也在考虑其他形式的融资扩大股本?

范书斌:公司的内生发展对负债率有一定的要求,不能去做没有价值的负债驱动型企业,所以首创置业正在构建立体的金融结构——内核是股权融资,比如IPO和供股,提升公司净资本;中层是债务性融资,以发债、贷款、供应链融资为主;外层是去年开始打造的表外融资。

目前股权融资和债务融资都做得不错,去年三年期境内公司债券的票面利率只有4.16%,即便算上国资背景的企业里,我们的融资成本也是最低的了。

12

格隆汇:现在首创置业旗下还有一个金融平台首金资本,也是为这个金融结构服务的?

范书斌:对,成立首金资本主要是为了把表外业务做起来。今年我们还想和海外基金开展商业合作,海外投资者有资金但没有好的中国市场标的,他们对好的写字楼项目非常感兴趣,那我们就搭好合作的通道和平台。北京的首创丽泽综合体项目就引入了两家海外资本,工银国际和GIC(新加坡政府投资公司)。

海外资本对住宅项目兴趣不大,认为住宅的价格波动大一些,写字楼项目的价格才是稳定上涨的,所以在今后与外部资本合作的产业投资还有很大合作空间。

转型求变?创新业务赋能主业

13

格隆汇:公司的业务主线分为四大核心业务(住宅、一级、奥莱、城市核心综合体)和三大创新业务(文创、高科技地产、长租公寓),您对各大板块业务的长期预期和规划是怎样的?

范书斌:近几年我认为不会有太大变化,首创置业做创新业务的核心原因,就是地产行业市场空间被挤压、行业毛利率下降,在这种形势下要从“聚焦地产”向“大资管赋能地产”去转型,寻找新机会。

就以北京为例,现在要在北京拿地已经很难了,但产业外迁、人口外迁带来了一些旧厂房、旧物业的改造空间,基于这种需求,首创置业做了很多三旧改造项目,让新的业态重新聚集在旧的城区。首先从北京的城市定位去考虑,它是外交中心、国际交流中心和世界文化之都,于是我们用“国际交往中心”的升级方案去争取朝阳区秀水街批发市场的改造项目,还有已开发的IC PARK这样的高科技地产项目和郎园这样的文创地产项目。

我们借助国企的身份,连接了政府诉求和产业资源,这种商业模式的价值是不可估量的,也许五年后这些项目的优势才会开始显现,但我们要提早布局。不重视三旧改造的项目,只盯着二级的住宅拿地,只看规模、周转率、住宅均价,就是没有用发展的眼光看问题,未来房地产开发业务的利润下滑只会更明显,只做住宅开发的企业以后很难有所作为。

14

格隆汇:公司的奥莱业务扩张速度目前已经是行业第一的水平,这背后体现了公司的哪些核心竞争力?又有着怎样的方法论?

范书斌:一是我们会借助大数据来选择城市,包括GDP、人口、消费习惯、周边城市情况在内的统计数据都是选择因素;二要看周边有没有竞争对手,一线城市两家奥莱之间间隔要大于5公里,小一些的城市通常只能容纳一家奥莱。一个地区能容纳的奥莱有限,所以奥莱布局一定要快,抢下一个阵地其他奥莱就进不来了,即使勉强进了这个市场,很多品牌也有开店密度要求,不会进驻,奥莱布局的地区越多,对品牌的谈判力也就更强。我们现在已经积累了几百家独家品牌,我们的奥莱开到哪里,它们就会跟着在那边设分店,所以我们的很多奥莱一建好,几乎就能立刻开张。

15

格隆汇:目前市场上龙湖万科等头部房企在进行的长租公寓业务似乎并不能带来很好的回报,公司发展长租公寓是什么考量?未来几年的发展规划是怎样的?

范书斌:公司长租公寓业务主要在北京区域开展,用的都是集体用地,土地成本远低于周边招拍挂土地,政策支持、金融支持也更充分,财务帐是算得过来的,这是公司长租公寓模式最核心的优势。这些项目能帮北京市解决年轻人租房难的问题,很多银行和我们开展战略合作,提供长达25年的低息贷款,所以这是一个共赢的业务。

目前公司长租公寓产品主要有两种,面向年轻人的青年公寓和面向老年人的养老公寓,它需要长期运营,所以我们在考虑和成熟的运营企业合作,包括链家、建设银行,未来养老类产品我们也会和医疗机构合作。

16

格隆汇:文创似乎是距离公司主业最远的业务,作为一家地产企业开展文创业务,如何扬长避短?

范书斌:我们的文创业务并不是电影投资,而是围绕土地开发挖掘出文创的价值,让入驻企业发展得更好,带动周边土地的增值,这才是我们的主业。文创项目中,北京郎园的影响力就很大,这个项目是CBD中心唯一一个低密度的办公区,现在租金收入和附近的写字楼基本持平,像市政府、文创团体等组织每天有十几拨人来参观。在文创地产项目中,我们扮演的决不只是物业的角色,而是从建设规划、资产运营直到产业打造的资源整合者。